定年後の「雇用保険」「健康保険」、どうしたらいい?【そのときになって困らないために|リタイア前後の手続き編】

雇用保険、健康保険について、手続きの概要と知っておきたいことをまとめました。

【雇用保険】

定年退職後、再就職先が決まらない場合には、失業給付(基本手当)が支給されます。継続して働く場合も、一定の条件にあてはまれば給付金を受けることができます。

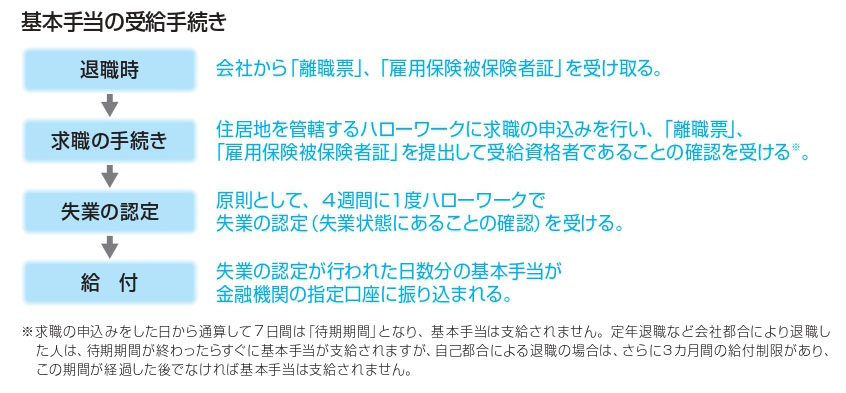

失業給付を受けるための手続き

基本手当の金額は、退職前6カ月間の賃金(賞与を除く)の合計を180で割って算出した金額に45~80%(賃金の低い人ほど高い率)を掛けて算出します。ただし、年齢によって上限額が設定されており、60歳以上65歳未満の人の基本手当日額の上限は約7,000円ですから、月額で約20万円になります。給付日数は、離職時の年齢や被保険者期間、離職の理由などによって異なりますが、定年退職の場合、最高で150日です。

(C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

給料がダウンすると高年齢雇用継続給付が支給される

定年後も再雇用制度などを利用して引き続き働く人が増えていますが、その場合賃金が下がるのが一般的です。「高年齢雇用継続基本給付金」は、60歳以降の賃金が60歳時点に比べて75%未満にダウンしたときに雇用保険から支給されます。支給額はダウンの度合いによって異なりますが、61%以下にダウンした場合は、支給対象月の賃金の15%相当額がハローワークを通して支給されます(ただし、給付金とダウン後の賃金の合計額約36万円までが給付金の支給限度額となります)。支給を受ける期間は、原則として60歳から65歳到達時までの5年間です。

ただし、注意しなければならないのは、高年齢雇用継続基本給付金が支給されると、在職老齢年金が減額されることです。たとえば、賃金の15%相当額が給付金として支給されると、給料(標準報酬月額)の6%相当額が在職老齢年金から減額されます。

【健康保険】

『退職後も支払いが続く「健康保険」3つの選択肢【今からはじめるリタイアメントプランニング】』でみたとおり、健康保険の手続きは、3つの選択肢によって異なります。

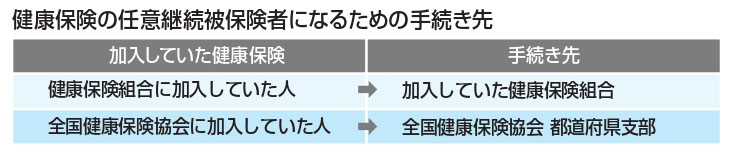

健康保険の任意継続被保険者になる場合

(C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

任意継続被保険者になるためには、次の1、2の要件を満たしている必要があります。

(1)資格喪失日の前日(退職日)までに継続して2カ月以上の被保険者期間があること

(2)資格喪失日から20日以内に、「任意継続被保険者資格取得申出書」を提出すること

任意継続被保険者になった場合は、原則として、在職中と同様の保険給付が受けられます。

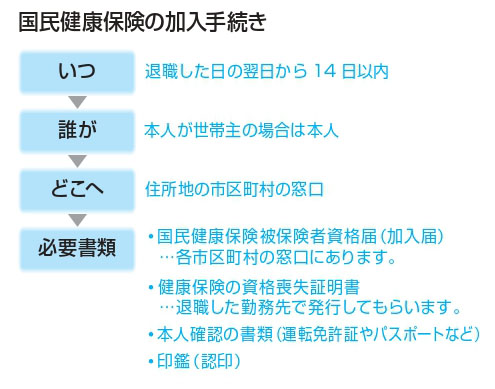

国民健康保険の被保険者になる場合

国民健康保険の加入手続きは、世帯主がまとめて行います。

退職した日の翌日から14日以内に手続きをする必要があり、加入日は、会社を退職した日の翌日となります。なお、加入手続きが遅れた場合であっても、2年以内であれば、会社を退職した翌日までさかのぼって、保険料を支払う必要があります。

保険料は、前年の所得(所得割)、国民健康保険に加入している人数(均等割)、一世帯あたりに割り当てられた金額(平等割)、所有している資産(資産割)の合計に対して保険料が計算されます。ただし、各市区町村によって計算方法が違いますので、同じ条件であっても、住所地によって保険料に違いがでてきます。

(C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

家族の被扶養者になる場合

家族の被扶養者になるための手続き先は、家族の勤務する会社の健康保険組合・全国健康保険協会です。ただし、60歳以上の人の場合、年収180万円未満でないと被扶養者とはみなされません。

※2019年6月1日現在の法令・制度等に基づいて作成しています。

※本記事はNPO法人日本FP協会発行のハンドブック「今からはじめるリタイアメントプランニング~50代から考えるセカンドライフ~」から転載したものです。ハンドブックに記載の書き込み表は、上記リンクよりダウンロードできます。

協力:NPO法人日本FP協会 https://www.jafp.or.jp/