50代から準備する、定年後をお金の心配なく生きる方法|人生100年時代のライフプランニングの考え方

これまでは現在の生活を基にして10~20年くらい先までのライフプランを作成する方法が主流でしたが、人生100年時代にはそれでは不十分。100歳までの生活を思い描いて長期的なプランを立てることが重要です。

60歳で定年、65歳からリタイアでは老後が長すぎる

今は、定年後も年金が受け取れる65歳までは働く人が多いのですが、それでも60代半ばからセカンドライフに移行すると、働いた期間と同じくらい長い老後の生活を過ごさなければなりません。健康寿命も延び、高齢者の身体機能もひと昔前に比べ若返っている現在、将来のお金の不安を軽くするには、できるだけ長く働き続けることも考えてみましょう。

65歳以降は年金を受け取りつつ、無理のない範囲で働いて月数万円でも収入が増えれば、趣味や旅行などの思い描いたライフイベントを実現しやすくなります。貯蓄の取り崩しも抑えられ、80代、90代で貯蓄が底をつくといったリスクも回避しやすくなります。

(C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

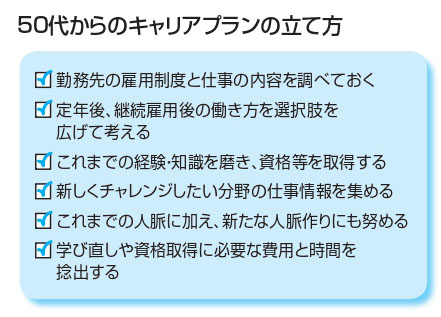

長く働くための準備は50代から始めよう

会社員が定年後、継続雇用後も働き続けるためには、どんな働き方があるのか、どういう仕事が求められているか、といったことを早めに調べ、自分が望む働き方や仕事に合わせて50代から準備を始めることが重要です。50代から始めれば、自分の専門分野に磨きをかけられるほか、新たな分野の仕事にチャレンジすることもでき、可能性は広がります。

自営業の人も今の仕事を続けていくのか、事業の範囲を広げたり転換したりする必要はないか、50代から検討し、少しずつ実行していきましょう。そのために必要な情報収集のための活動や学び直しの期間・費用なども、今後のライフプランに織り込んで作成していくことがポイントの一つになります。

(C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

老後資金は長期的な資産形成と資産運用で準備する

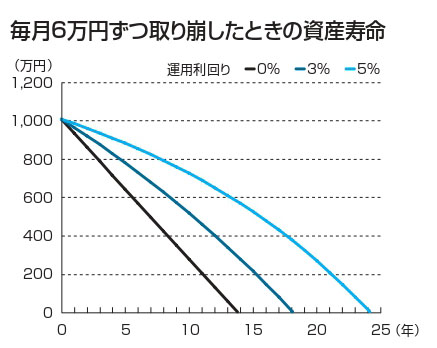

人生80年の時代には、60歳までに蓄えた預貯金と退職金を老後資金に充て、それをもとに老後の生活設計を立てるのが一般的でした。しかし、人生100年時代に近づき、経済環境も厳しくなる今後は、老後資金の貯め方や活かし方も、これまでとは少しずつ違っていきます。老後に向かって資産形成をするとき、それを維持するとき、高齢期に取り崩していくときにも「運用」の有無が大きな差を生み出すことを知っておきましょう。

たとえば、老後資金をつくる際は、長期・分散・積立を利用した運用で効率的に資産を増やしていくことが重要です。定年後に働き続けている間やリタイア後も、すぐに使う予定のないお金は資産を維持し、少しでも増やすために運用を続けることを考えましょう。さらに将来、引き出して使う際にも運用しながら取り崩せば、資産を長持ちさせ、底を突く時期を遅らせることができます(下図を参照)。

50代では投資信託などによる運用で資産を増やし、60代以降も老後資金の一部は運用に回して、資産寿命を延ばすことが重要です。

(C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

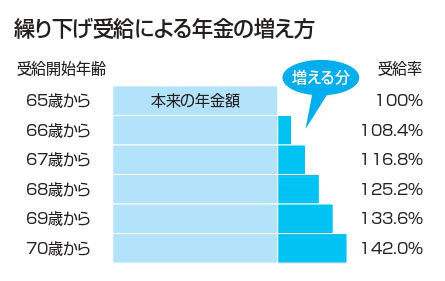

公的年金の繰り下げ受給で年金額を増やすことも検討

現在50代の人は、公的年金の受給開始は65歳からです。しかし、繰り上げ受給や繰り下げ受給によって、60~70歳の間は1カ月単位で受給開始時期をずらすこともできます。

早く受け取る繰り上げ受給は、1カ月早めるごとに年金額が0.5%ずつ減額になり、遅く受け取る繰り下げ受給では、1カ月遅くするごとに年金額が0.7%ずつ増えます。12カ月遅くして66歳から受給すれば、本来の年金額が8.4%増え、5年間遅らせて70歳から受け取れば、42%も増えることになります。

繰り上げ・繰り下げともに、減額・増額した年金が一生続くことになるため、慎重に検討することが大切ですが、当面の生活に支障がないなら、繰り下げ受給で将来の年金を増やすのも一つの方法です。繰り下げ受給は何歳から受け取り始めても、12年弱受け取れば、65歳から受給したときより受給総額は多くなり、長く生きれば生きるほど有利になります。

老齢厚生年金と老齢基礎年金のどちらか、または夫婦いずれか一方の年金だけ繰り下げ受給をする、といった選択もできます。

(C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

※2019年6月1日現在の法令・制度等に基づいて作成しています。

※本記事はNPO法人日本FP協会発行のハンドブック「今からはじめるリタイアメントプランニング~50代から考えるセカンドライフ~」から転載したものです。ハンドブックに記載の書き込み表は、上記リンクよりダウンロードできます。

協力:NPO法人日本FP協会 https://www.jafp.or.jp/