50代から知っておきたい! 「相続税」と「贈与税」の基本【今からはじめるリタイアメントプランニング】

50代はこれから親の相続を受ける可能性も高くなりますし、自分たちから子世代への財産の引継ぎも気になる年代です。相続と贈与の基本を知っておきましょう。

50代はこれから親の相続を受ける可能性も高くなりますし、自分たちから子世代への財産の引継ぎも気になる年代です。相続と贈与の基本を知っておきましょう。

相続の基本

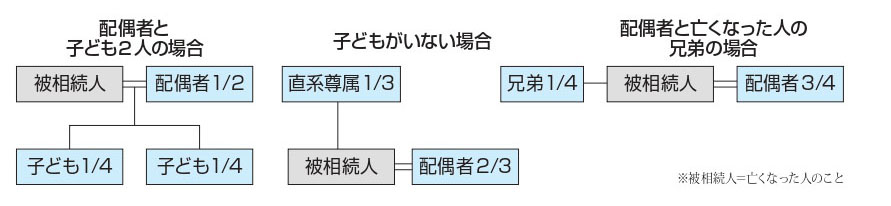

遺産の分け方は、遺言書があればそれに従い、ない場合は相続人全員による話し合い(遺産分割協議)で決めることになります。話し合いがまとまらないときは、民法で定めた下の法定相続分を目安にして分割するのが一般的です。

(C)2019NPO法人日本FP協会

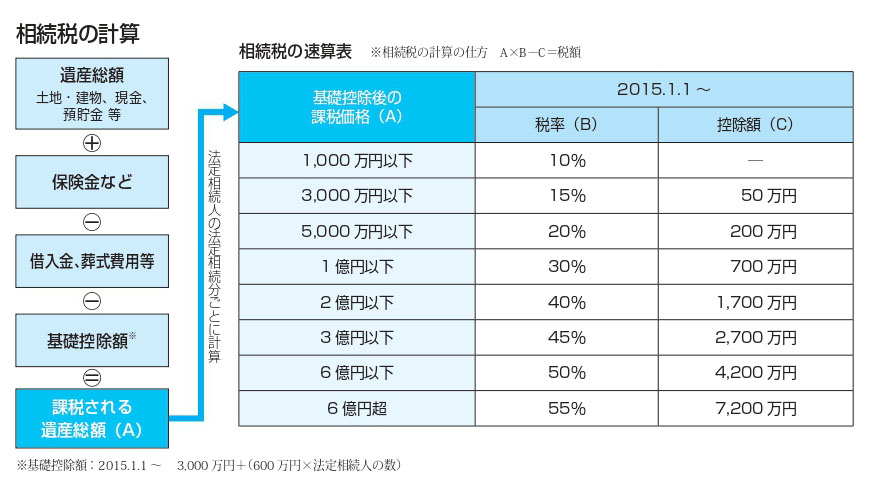

相続で財産を引き継ぐと必ず相続税がかかるわけではありません。相続税は遺産から基礎控除のほか、非課税財産などを差し引いた残りの金額に課税されます(法定相続人の法定相続分ごとに計算して合計)。基礎控除の金額が大きいため、一定額までは相続税は発生しませんが、2015年1月から基礎控除がそれまでの60%に縮小されたため、相続税がかかる人が増える傾向にあります。都市部に土地建物を所有する人などは、早めに財産の評価額などを調べておくことをおすすめします。 (C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

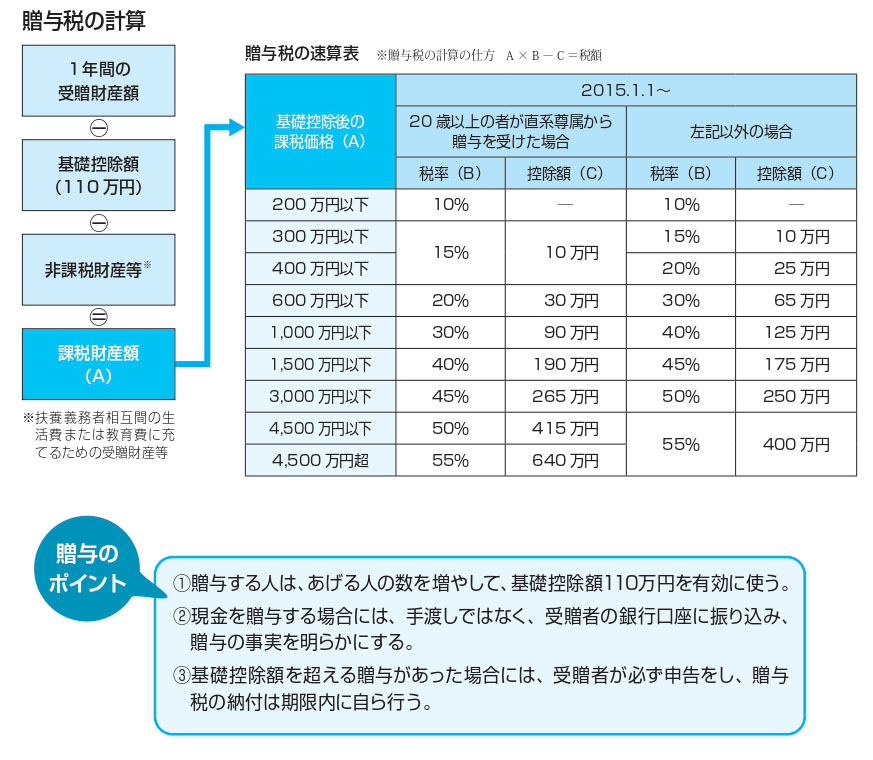

贈与税(暦年課税)の仕組み

贈与税は、受け取った人(受贈者)が「暦年課税」または「相続時精算課税」を選択できます。暦年課税では、1年間の受贈額のうち基礎控除額(110万円)を超える部分に対して課税される仕組みになっています。税率は10~55%までの8段階ですが、20歳以上の人が親や祖父母などの直系尊属から贈与された場合と、それ以外の場合で、適用される税率が異なります。

(C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

相続時精算課税の仕組み

相続時精算課税とは、推定相続人に対する生前贈与について、受贈者の選択により、贈与時に2,500万円を超える部分の贈与税(20%)のみを支払い、その後の相続時に、贈与財産と相続時の財産を合算して相続税を算出し、すでに支払った贈与税を相続税から控除するというものです。いわば生前相続であり、贈与時には2,500万円までは非課税、それを超えても20%の贈与税で済ませることができます。将来相続税がかかる場合があるものの、贈与額が多い場合は暦年課税の贈与税よりも軽い負担で済みます。ただし、相続時精算課税をいったん選択すると、その後、同じ人からの贈与は暦年課税に変更できないことに注意する必要があります。

※2019年6月1日現在の法令・制度等に基づいて作成しています。

※本記事はNPO法人日本FP協会発行のハンドブック「今からはじめるリタイアメントプランニング~50代から考えるセカンドライフ~」から転載したものです。ハンドブックに記載の書き込み表は、上記リンクよりダウンロードできます。

協力:NPO法人日本FP協会 https://www.jafp.or.jp/