100歳までの家計をキャッシュフロー表でチェック|人生100年時代のライフプランニングの考え方

自分や家族のライフプランの実現に向け、将来のお金の動きを数字で確認していくためのツールがキャッシュフロー表です。ここでは書き方のポイントを紹介します。下の見本も参考に、ご自身でも「今からはじめるリタイアメントプランニング~50代から考えるセカンドライフ~」からダウンロードできる書き込み表にぜひ書き込んでみてください。

自分や家族のライフプランの実現に向け、将来のお金の動きを数字で確認していくためのツールがキャッシュフロー表です。ここでは書き方のポイントを紹介します。下の見本も参考に、ご自身でも「今からはじめるリタイアメントプランニング~50代から考えるセカンドライフ~」からダウンロードできる書き込み表にぜひ書き込んでみてください。

将来の家計を予測して問題ないかを確かめよう

キャッシュフロー表には、現在から将来に向けての毎年の世帯収入と支出、各年に予想されるイベントとその費用や予算も記入していきます。それによって、漠然としていた先々の家計の状態を数字で把握することができ、将来にわたる貯蓄残高の動きをチェックすることができます。

子どもが大学を卒業する、住宅ローンが終わるといった年は、家計の収支は大きく変わります。先々には退職金や保険の満期などで大きな収入が見込める年もあれば、自宅のリフォームや車の買い替えなど、大きな支出が予想される年もあるでしょう。それらをできるだけ漏らさず書き込むことで、より正確に将来の家計収支や貯蓄の推移がイメージできます。リタイア後の収入やイベントは、今後変わる可能性もありますが、まずは現時点で考えているライフプランに合わせて書き込みましょう。そのうえで思った以上に赤字が続く、貯蓄の減り方が早いとわかれば、どこを見直せばいいかを考えることができます。収入を増やす、生活費を削減する、イベントの時期や予算を見直すといったことで、実現しやすいライフプランに近づけることができます。

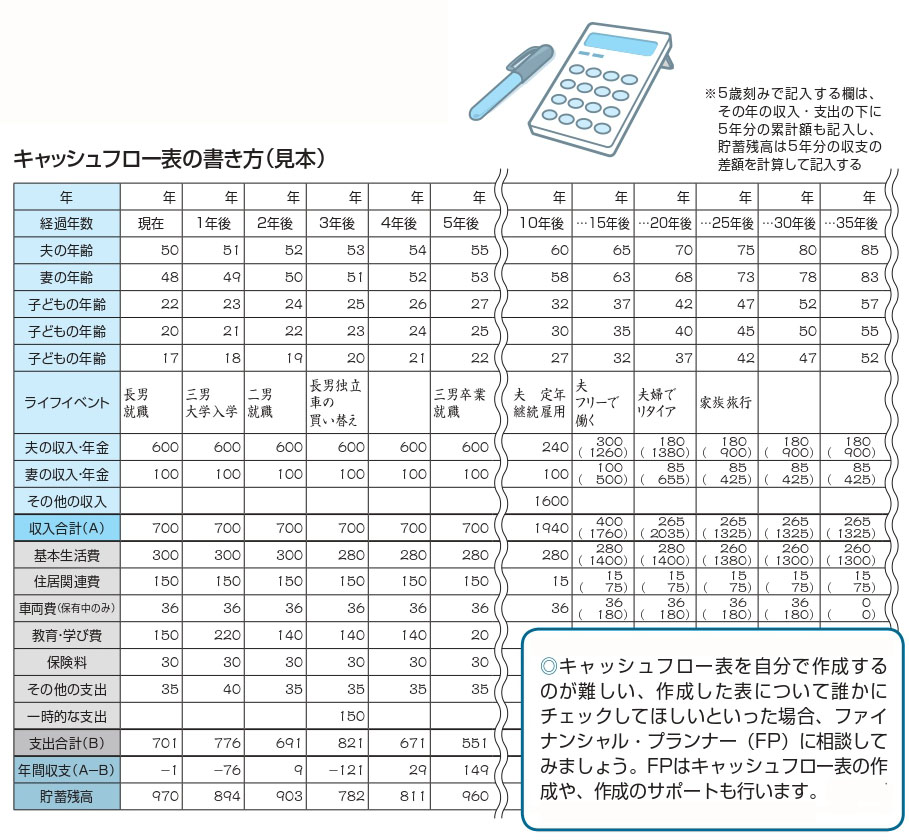

キャッシュフロー表はこうして記入する

下の書き方(見本)をみながら、現在の自分の年齢をスタートにして、100歳までの家計収支の動きをキャッシュフロー表に書き出してみましょう。

1)年齢は途中から5歳刻みで記入

現在50代前半の人は、60歳までは1年ずつ記入し、それ以降は65歳、70歳、75歳と、5歳刻みで記入すると100歳まで書き込めます。50代後半の人は65歳まで1年ずつ、65歳から5歳刻みで書き込みましょう。夫婦の年齢の下には子どもの年齢を。子どもがいないご家庭やシングルの人は、親やきょうだいの年齢を書き込むといいでしょう。

2)ライフイベントは予定も含めて記入

子どもの学校の入学・卒業、夫や妻の定年など、数年後に決まっている出来事はもちろんのこと、海外旅行や車の買い替え・家のリフォームなど、“リタイア後のイベントにかかるお金を知る”で書き出したイベントなどを書き込みましょう。それらのイベントに伴う収入は「その他の収入」に記入します。逆に、イベントにかかる費用や大まかな予算は、下の段の「一時的な支出」に忘れずに記入することが重要です。この収入・支出が貯蓄残高の推移に大きく影響することが多いからです。

3)夫・妻の収入は将来の年金も含めて

収入の欄は夫と妻に分けて手取り額で記入し、その他の収入もあればすべて合計して、その年の「収入合計」に書き込みます。年金の受給開始年齢からは、“あなたはどんな公的年金を受け取れる?”で書き出した年金の受取額(見込額)を記入します。年金と勤労収入の両方ある年は、夫婦それぞれ合計して書き込みます。

4)生活費などの支出は実績と予想額で

支出は、現在の家計をもとにした年間支出で書き込みます。数年先までを予想し、リタイア後の生活費は“リタイア後の暮らしをイメージ”で見積もった予想額で記入します。住宅ローンの完済後は、住居関連費は固定資産税や管理費など。車両費も車を所有している期間までで、手放した後はゼロに。教育・学び費は子どもの学校関連費のほか、夫婦の学び直し費用も予算を考えて記入。その他の支出には交際費やレジャー費、被服費などを見積もりましょう。

5)年間収支を計算し、貯蓄残高に反映

各年の収入、支出を書き出したら、収入合計から支出合計を差し引き、その年の年間収支を計算します。前年の貯蓄に年間収支を加えて各年の貯蓄残高を確認。収入より支出が多い年は年間収支がマイナスになり、前年の貯蓄から引いて、その年の残高は減少します。

大きなマイナスが続き、貯蓄残高の減り方が早くなるようなら、将来設計の見直しが必要。問題ない人も定期的に見直しましょう。

(C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

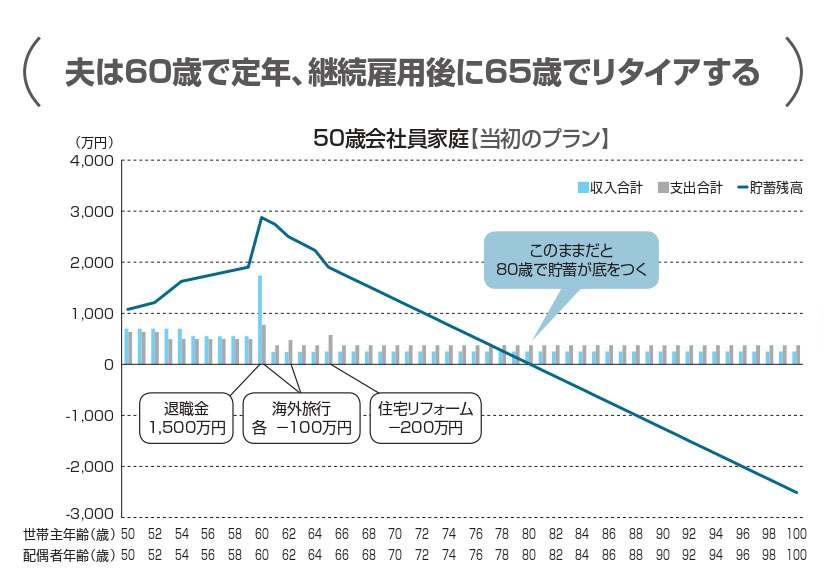

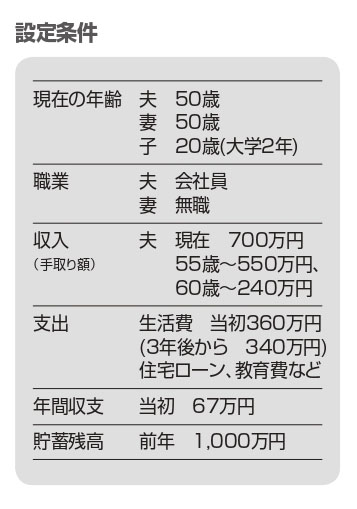

参考)キャッシュフロー表による貯蓄残高の動き

標準的なモデルケースをもとに、貯蓄残高の動きをグラフ化すると【1】のようになります。改善した【2】と合わせて確認してみましょう。

【1】妻が専業主婦の平均的な会社員家庭は夫の定年後は赤字が続き、将来が心配

(C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

少し前の世代であれば、夫が65歳でリタイアしても、夫婦二人の老後の生活は何とかなりました。しかし、現在50代の会社員は、50代後半から年収がダウンし、60~64歳の継続雇用期間中は、年収が現役時代の半分以下になる人がほとんど。その頃から家計収支は赤字になり、65歳で仕事を辞めた後、収入が夫婦の年金だけでは毎年の年間収支はマイナスになってしまいます。大きな支出は夫婦の海外旅行と家のリフォームだけだとしても、60歳で退職金を含めて3,000万円近くあった貯蓄は、80歳で底をついてしまいます。

旧世代の典型的なライフプランで考えると、今の50代がセカンドライフを乗り切ることは難しくなることが予想されます。

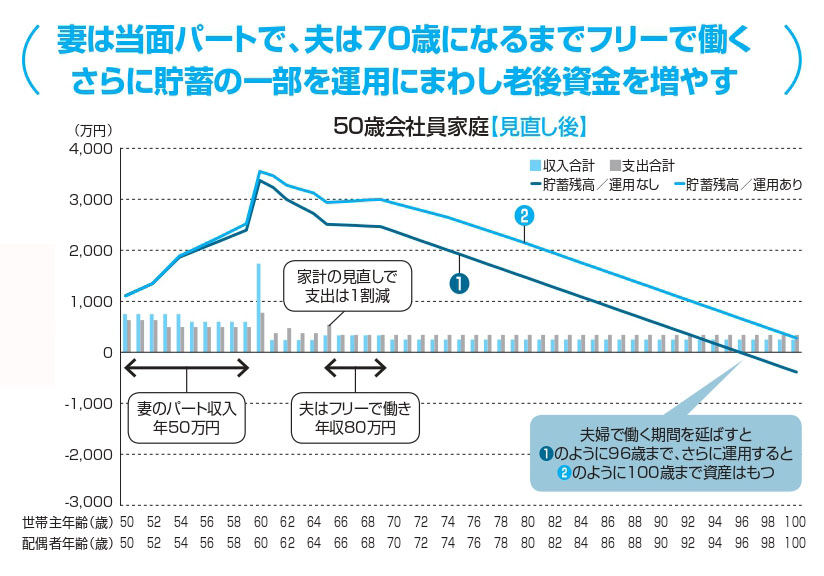

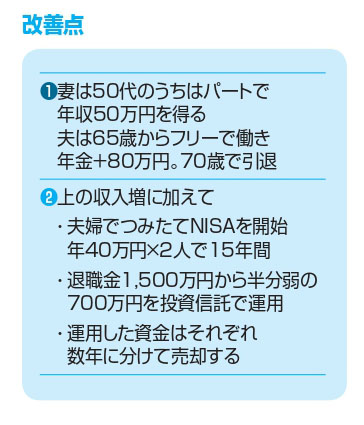

【2】妻も今から働いて世帯収入を増やし退職前に資産運用に慣れておく

(C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

(C)2019NPO法人日本FP協会

50代なら今から生活費を見直したり、妻が働き出したりすることで、夫の定年までに貯蓄残高を増やしておくことができます。夫は継続雇用後も、70歳になるまで短時間勤務やフリーランスで働き、年収80万円を確保。妻は60歳になるまでパートで年収50万円を得るとすれば、96歳まで貯蓄を維持できます。

さらに、夫婦で50代からつみたてNISAを始め、退職金の一部も運用に回します。前者は年平均3%の利回りで、65歳から4年に分けて売却。後者は年平均2.4%の利回りで、75歳から5年に分けて売却し預貯金に移します。すると、100歳でも貯蓄は約300万円残る計算になり、夫婦で長生きしても安心。収入アップと資産運用が今後のカギとなるでしょう。

※2019年6月1日現在の法令・制度等に基づいて作成しています。

※本記事はNPO法人日本FP協会発行のハンドブック「今からはじめるリタイアメントプランニング~50代から考えるセカンドライフ~」から転載したものです。ハンドブックに記載の書き込み表は、上記リンクよりダウンロードできます。

協力:NPO法人日本FP協会 https://www.jafp.or.jp/