保険、住宅ローンの見直しは50代のうちに!|効果が大きい固定費を減らす方法【今からはじめるリタイアメントプランニング】

今のうちに足元を固め、できることを始めよう【アクション編】

リタイアまでに不足額をどのようにして準備するのか、50 代のうちに始めておきたいことをチェックします。

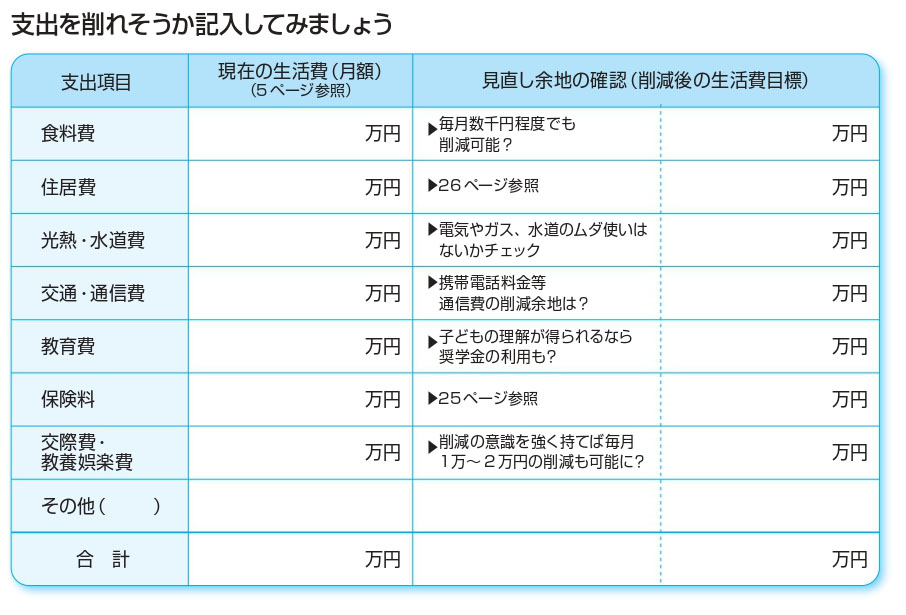

支出を減らす

収入を増やすことよりも実行しやすいのが、支出を減らすことです。家計改善のためにも、家計の見直しをしておきましょう。まずは、どのような費目にいくら支出しているのか、ある程度の項目に分類して出費を洗い出します。

節約が可能かどうかは、各家庭の価値観によって異なりますので、これを機会に削っていい出費と、削りたくない出費を明確にしてみましょう。

(C)2019 NPO法人 日本FP協会

(C)2019 NPO法人 日本FP協会

日々のやりくりで可能な節約

たとえば、外食を減らすことができるか、毎日使う電気やガス、水道は節約の余地があるかなどは検討しやすいところでしょう。また、交際費や教養娯楽費、その他の出費は少し意識することで削減できる可能性があります。これらの出費は、生活の潤いにもなる部分ですが、なんとなく使っているお金もありそうです。家計簿などで記録をつけてみると優先順位が見えてきます。このように見直し余地を考えていき、毎月1万~2万円でも減らすことができれば、5年、10年でかなりの違いが出てくるはずです。

効果が大きい固定費の見直し

家計の見直しを考える場合、日々の節約以上に効果が大きいのが固定費の見直しです。たとえば、マイカーの使用頻度が減っているならレンタルやカーシェアリングを検討する、携帯電話についてはプランやサービスなどを見直してみるなど、一度契約を変更すれば、あとは手間いらずで出費を減らすことができます。また、生命保険や住宅費の見直しができると、目先の家計のみならず、将来の貯蓄残高やリタイア後の生活にも大きく影響してきます。

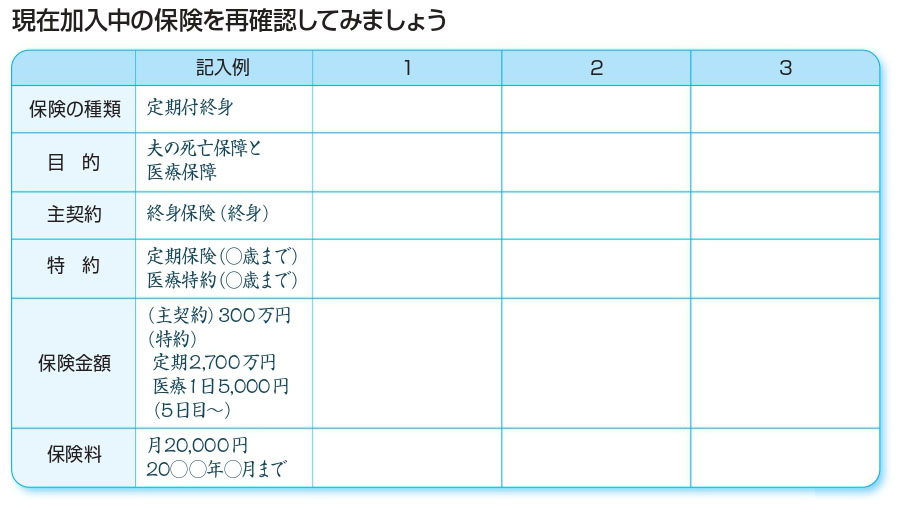

家計の見直しをかねてリタイア前には必ず保険も見直しを

保険の見直しで基本となるのは、「必要な保険に必要な分だけ加入しているか」という点です。子どもが小さいうちに万一のことがあると、その後の遺族の生活費や教育費などが必要になるため一般に高額な死亡保障が必要ですが、子どもが成長するにつれて死亡保障の必要性は少なくなります。若いころに加入したままの保険があれば見直す価値は大きいといえます。いまの自分に必要な保障額と加入している保険の保険金額を比較して、過大な部分は減額するか、現状に合った保険への掛け替えを行うなど見直しをすると保険料を減額できる可能性があります。

一方で、年齢が高くなるとともに病気やケガによる入院のリスクが高まるため、不安に感じる人も増えるようです。50代で医療保険に加入するとなると、保険料も高くなりがちですから、健康保険や貯蓄などでカバーできない分を保険で備えると考え、保険料とのバランスを取りながら保障を確保しておきましょう。

50代の保険見直しのポイント

●子どもの成長により死亡保障は削減できる場合が多い。

●若いころに加入した「終身保険」などは利回りがよい可能性が高いので解約するときはよく確認する。

●医療保障は、保険料と給付金のバランスを考える。

●親の介護、資産の状態などによっても必要な保障は変わるので、状況が変わったらその都度見直すようにする。

(C)2019 NPO法人 日本FP協会

大きな割合を占める住居費の見直し

賃貸の場合は、住み替えなどで費用を見直すことは可能ですが、持家の場合、簡単に住み替えるわけにいきません。またリタイア後まで住宅ローンの返済が続くと暮らしにも影響が出そうです。そこで、今のうちに住宅ローンの見直しをしておくことをおすすめします。

住宅ローンのある方は、償還表などを確認して以下に現状を書き出してみましょう。

(C)2019 NPO法人 日本FP協会

(C)2019 NPO法人 日本FP協会

借り換えて住宅ローンの負担を減らす

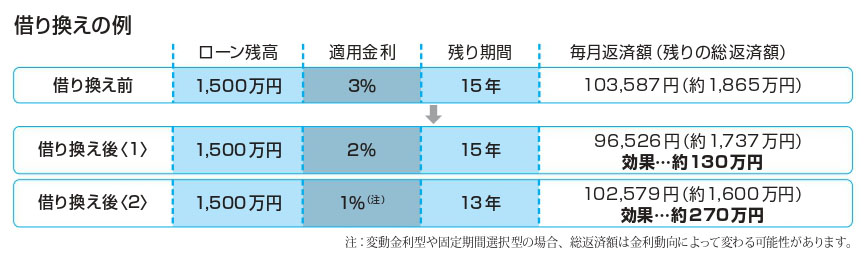

今よりも低金利のローンに借り換えることができれば、総返済額を減らすことができます。たとえば、ローン残高1,500万円、残りの期間15年、適用金利3%(固定金利)だったとすると、残りの返済額は元利合計で約1,865万円です(下図参照)。これを仮に2%(固定金利)のローンに借り換えることができれば、借り換え後の総返済額は、借り換え後〈1〉のとおり、合計約1,737万円になります。金利1%の引き下げで、約130万円の減額です。借り換えの諸費用(登記費用等、数十万円前後。銀行等によって異なる)を考慮しても、100万円前後の利息軽減効果が期待できます。

(C)2019 NPO法人 日本FP協会

(C)2019 NPO法人 日本FP協会

さらに金利水準の低い変動金利型を利用して、期間も短縮したものが、借り換え後〈2〉です。かなり大きな効果が期待できるように見えますが、現時点で金利水準の低い変動金利型や、固定期間選択型の2、3年固定などへ借り換えても、将来の金利動向によっては返済額が増えてしまう可能性もあるので注意が必要です。将来の金利動向を予測するのは難しいため、ローン残高が多く、残りの返済期間が長い場合などは固定金利を優先して検討してみましょう。

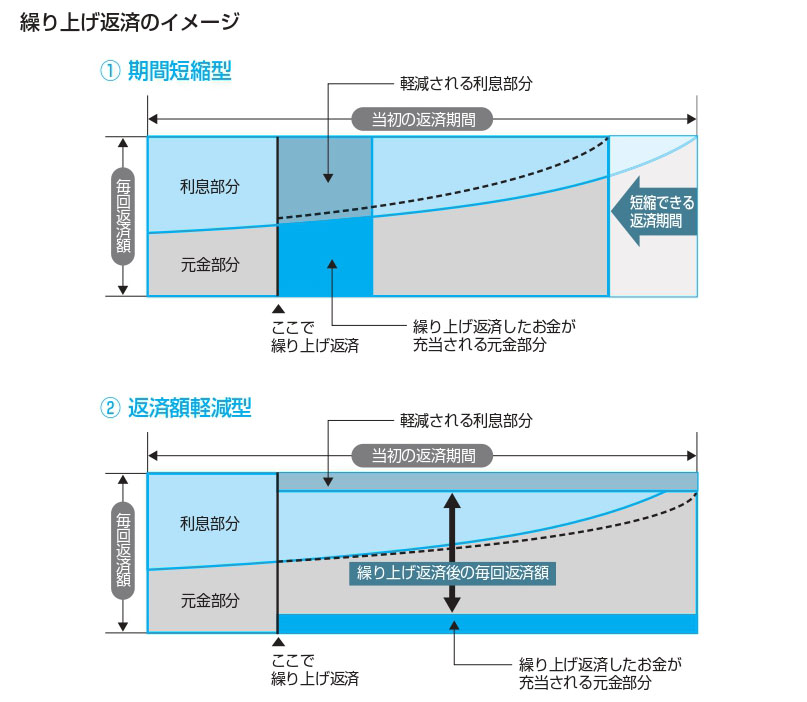

余裕資金があれば繰り上げ返済を

「繰り上げ返済」とは、通常のローン返済とは別に、手元にある余裕資金でローンを前倒しで返済してしまう方法です。繰り上げ返済には、実行後の毎月返済額を変えずに残りの期間を短くする「期間短縮型」と、残りの期間を変えずに毎月返済額を減らす「返済額軽減型」の2種類があります。

資金に余裕があり、定年前にローンを完済したい場合は期間短縮型を選ぶとよいでしょう。利息の軽減効果は期間短縮型のほうが大きくなりますが、日々の負担を減らしたいなら返済額軽減型がよいでしょう。

たとえば、ローン残高1,500万円、残りの返済期間が15年、適用金利が3%(固定金利)だったとして、約100万円を繰り上げ返済したとすると、期間短縮型では1年3カ月の期間短縮と約54万円の利息の軽減効果が得られます。返済額軽減型だと、毎月6,906円の返済額軽減ができ、約24万円の利息の軽減効果が得られます。

ただし、金融機関等によって、繰り上げ返済の手数料や繰り上げ可能な金額などが異なります。インターネットなど無料でシミュレーションできるサービスも増えているので、あらかじめ試算しておきましょう。

(C)2019 NPO法人 日本FP協会

(C)2019 NPO法人 日本FP協会

また、借り換えと同時に繰り上げ返済をするのも、より効果的です。うまく借り換えと繰り上げ返済ができれば、トータルで数百万円の効果が得られる場合もあります。

※2018 年6月1日現在の法令・制度等に基づいて作成しています。

※本記事はNPO法人 日本FP協会発行のハンドブック「今からはじめるリタイアメントプランニング~50代から考えるセカンドライフ~」から転載したものです。ハンドブックに記載の書き込み表は、上記リンクよりダウンロードできます。

協力:NPO法人 日本FP協会 https://www.jafp.or.jp/