「保険の見直し」は必要?|保険を見直すタイミングと流れを解説【お金の学校】

万一の備えとして多くの人が保険に加入していますが、自分の保険の保障内容が適しているものなのかをきちんと把握できている人は少ないようです。保険会社の担当者から保険の見直しを勧められたり、テレビやインターネットで保険の広告を見て、自分も保険を見直した方が良いのだろうかと思う人も多いのではないでしょうか?

今回は、なぜ保険は見直しが必要なのか、保険を見直すタイミングとはどのような時なのかなどについて詳しくみていきましょう。100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

保険の見直しはなぜ必要?

保険、加入したままにしていませんか?

保険を見直したいタイミング

保険を見直す際の流れ

まとめ

保険の見直しはなぜ必要?

皆さんは保険の見直しがなぜ必要なのか、正しく理解されていますでしょうか?

必要保障額

保険は、万一の備えとして準備していくものです。もし自分が病気になったら、医療費や生活費は自分の資産で賄えるのか、もし自分が亡くなってしまったら葬儀費用や残された家族の生活費、子供の学費などは自分の資産で賄えるのかなどといった視点から、資産で賄えない場合いくら必要なのかを考えることが重要です。

自分の資産では足りない金額のことを「必要保障額」と言います。基本的には必要保障額に合わせて、保険金額を設定します。

自分の状況の変化

必要保障額は、常に一定ではありません。なぜならば、自分自身の資産状況・家族構成・収入・支出などは、生涯一定なわけではなく、常に変化していくからです。つまり、加入している保険もその時々の状況に応じた、最適な保障額となっているとは限らないため、保険の見直しが必要となるのです。

保険の見直しというと、保険料の負担を減らすことが目的と思いがちですが、例えば、結婚や出産など家族が増えるタイミングでは、必要保障額が大きく増えて保険金額を増額する必要があるかもしれません。保険の見直しで保険料負担が増えるケースもあることは覚えておきましょう。

保険、加入したままにしていませんか?

保険に入っておけば安心だと感じる人も少なくありません。しかしながら、前項でお伝えしたように必要保障額は変化していきます。

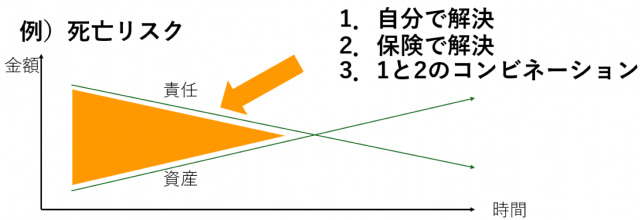

<図表1>リスクにさらされている部分への対処法

妻や子供など家族がいる場合の一般的な例として、<図表1>を見ながら考えてみましょう。<図表1>の「責任」というのは、自分が亡くなったときに残された家族の生活を守ることに必要な金額の総合計を表しており、年々金額は減っていきます。それに対して、自分の資産は積立てをしていくことで年々増えていきます。

自分の資産よりも責任が上回っているとき、オレンジ色の部分はリスクにさらされている部分となります。このリスクを解決するための対処法として、

1. 自分で解決:夫が亡くなった後、専業主婦だった妻が仕事をして収入を得るなど

2. 保険で解決:保険に加入することで不足分をカバーする

3. 1と2のコンビネーション

が考えられますが、2や3の「保険で解決」を取り入れる場合、図のようにオレンジの部分は年々小さくなっていくのが一般的なので、保険で保障される金額も年々減らしていく必要があるということになります。例えば、子供が産まれたことを機に、必要保障額を算出したら5,000万円の保障が必要で、10年間の定期保険に5,000万円の保障額で加入したとします。

仮に、10年間経ったときの必要保障額が3,000万円だとすると、10年後の定期保険の保障額は5,000万円も必要ではなく3,000万円に減額するべきだということなります。このように、保険に加入したまま見直さずにいることで、無駄な保障をかけ続けているといったケースが考えられますので、定期的に保険の内容が自分に合っているものかどうかのチェックをすることが大切なのです。

保険を見直したいタイミング

前項の図表のようなケースですと、年々必要保障額は減っていきますので、定期的なチェックが必要です。このようなケース以外では、保険を見直したいタイミングとは、主にどのようなときなのでしょうか?

一般的に保険の見直しが必要なタイミングと言われているのは、主に以下のとおりです。

・結婚をしたとき

・子どもが産まれたとき

・住宅を購入したとき

・子どもが独立したとき

・定年を迎えて老後生活となったとき

共通して言えるのは、ライフプランやライフステージに大きな変化があったときです。このようなタイミングでの保険の見直しは、忘れずに行なうことが大切です。

保険を見直す際の流れ

ここでは、簡単に保険を見直す際の流れについてみておきましょう。

1.必要保障額を算出する

見直し時点の必要保障額を算出します。必要保障額の算出には、住宅資金・教育資金・老後資金といった将来にかかる予定の資金や資産と負債・収入と支出など、様々な要素を加味して算出するため難しいと感じるかもしれません。自分のライフプランを作ることで、必要保障額も算出可能になりますのでファイナンシャルプランナーに相談することをおすすめいたします。

2.保険を見直す方法の検討

保険を見直す方法としては、大きく分けて以下の2通りです。

・保険の加入・解約:加入している保険を解約して新たな保険に加入しなおします。

・保険金額の増額・減額:必要保障額に合わせて保険金額を増額したり減額したりします。

3.保険会社・保険商品の選定

加入しなおす場合、新たな保険会社や保険商品を選定します。

4.具体的な手続き

加入と解約・減額、または増額など具体的な手続きをします。具体的な手続きには、加入している保険の保険証券・本人確認書類(免許証やマイナンバーカードなど)が必要となりますので、事前に準備しておきましょう。新しい保険に加入する際には、健康状況によっては加入できないケースもありますので、それまでに加入している保険は新しい保険契約が成立してから解約手続きをするようにしましょう。

まとめ

保険の加入で最も大切なのは、「なぜ保険に加入する必要があるのか?」ということです。加入している保険の保障内容をどのように決めたのか自分で把握しておくことで、見直す必要性もおのずと分かってくるのではないでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)