企業年金は月額いくらもらえる?|企業年金の平均給付額を解説【お金の学校】

皆さんは、自分が勤めている会社がどのような企業年金制度を採用しているかどうか、そして実際にはいくら企業年金をもらえるのか、とても気になるところではないかと思います。企業年金の制度の種類ごとに、どれくらいの年金がもらえるかをおさらいしてみましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

企業年金は月額いくらもらえる?

企業年金の平均給付額とは

まとめ

企業年金は月額いくらもらえる?

現在、主流となっている企業年金制度は「確定給付企業年金」と「企業型確定拠出年金」です。

年金額は定年を迎えた時点における積立金額が「年金原資」となりますので、両制度ともに定年時点での「年金原資」がいくら積立てられているかを把握する必要があります。以下は、各制度の定年時点での積立金額の計算方法の一例です。

【確定給付企業年金】の一例

将来の年金受給額の計算方法は会社によって異なります。例えば、ポイント制を採用している会社だと、退職時の年金原資は以下のような計算式で定められている場合があります。

(勤続ポイント+資格ポイント+業績ポイント)×ポイント単価×退職事由乗率

この計算式に数字を当てはめてみると、例えば、退職時点での累計ポイントが10,000ポイントになっていて、ポイント単価が1,000円だとすると、「年金原資」は1,000万円になります。

【企業型確定拠出年金】の一例

会社が従業員に対して掛金を負担しますが、掛金の計算は会社によってまちまちです。

例えば、毎月の掛金が23,000円で20年間加入していたとしたら、掛金の累計は

23,000円×12か月×20年=552万円

となります。

従業員は、与えられた商品ラインナップから投資商品を選んで運用します。国際分散投資によりリスクを分散しながら、5%の年平均利回りで運用した場合には20年間で積み立てた552万円の投資元本が、運用収益を含めて945万円に育ちます。

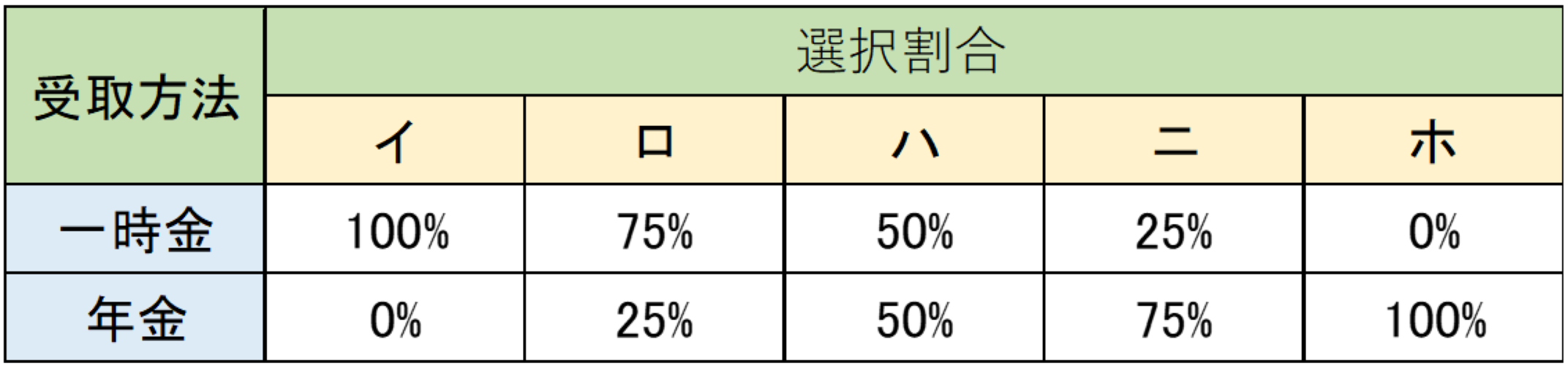

【企業年金の受取方法】

企業年金の受け取り方は、「一時金」「年金」またはその「併給」という3通りの方法があります。<図表1>は年金受取方法の組み合わせの一例です。

<図表1>年金受取方法の組み合わせ例

※「年金」の支給期間は、5年、10年、15年、20年もしくは終身を選択

例えば、1,000万円の「年金原資」が定年時点で積み立てられていた場合に、

イを選択すると、1,000万円をすべて「一時金」で受け取る

ロを選択すると、750万円を「一時金」で、250万円を「年金」で受け取る

ハを選択すると、500万円を「一時金」で、500万円を「年金」で受け取る

ニを選択すると、250万円を「一時金」で、750万円を「年金」で受け取る

ホを選択すると、1,000万円をすべて「年金」で受け取ることになります。

このように受取割合を自分で選択できる場合には、どの組み合わせが良いかを検討したうえで選択することになります。そして、その次のステップとして、年金を「何年間で受け取るか」つまり、「年金支給期間」を選択することができるのが一般的です。

「『年金支給期間』は、5年、10年、15年、20年もしくは終身を選択できる」といったようにいくつか選択肢がある場合には、その中から選ぶことになりますが、選んだ期間によって年間に受け取れる年金額が変わってきます。

当然、短い期間を選んだ方が年金額は多くなりますし、長い期間を選んだ方が年金額は少なくなります。なかでも、「終身」を選ぶと、生きている間、生涯にわたって年金を受け取れることになりますので、毎年受け取れる年金額は少なくなりますが、長生きすればするほど受取総額は大きくなりますので、長生きに自信のある人はこちらを選択するとよいでしょう。

例えば、上の<図表1>でホを選択した場合で、受給期間10年を選択された場合には、年金原資1,000万円を10年で割った金額、つまり100万円に多少の金利が上乗せされて支給されるのが一般的ですが、現在のような超低金利の状況では多くの利息は望めません。

終身年金はそれぞれの制度によって取扱いが異なりますが、多くの場合は平均寿命よりも少し長めの90歳とか95歳を前提として年金額が計算されます。例えば、60歳定年で90歳を前提として計算される場合には受給期間が30年となりますので、1,000万円を30年で割った約33万円が年金額となります。

この場合、90歳以降も長生きすればするほど33万円が毎年受け取れるので、年金原資である1,000万円を超え、総受取額では大変有利な結果にはなります。しかし、長生きするかどうかが勝負となりますので、ご自身の健康状態に自信がある方は検討しても良いでしょう。

なお、終身年金は本人が死亡するまでの支給となるので、早期死亡の場合にはほとんど受給できずにもったいないことになりますが、「20年保証」といった保証期間が付いているケースもあります。万一保証期間内に死亡された場合には、保証期間の残りの期間についての年金が遺族に支払われることになるのです。

企業年金の平均給付額とは

さて、企業年金の年金受給額の計算方法を確認できたところで、実際の平均給付額がどれくらいなのかが気になるところかと思います。

こちらも、「確定給付企業年金」と「確定拠出年金」のそれぞれの平均給付額がいくらになっているのか、統計資料をもとに紹介します。

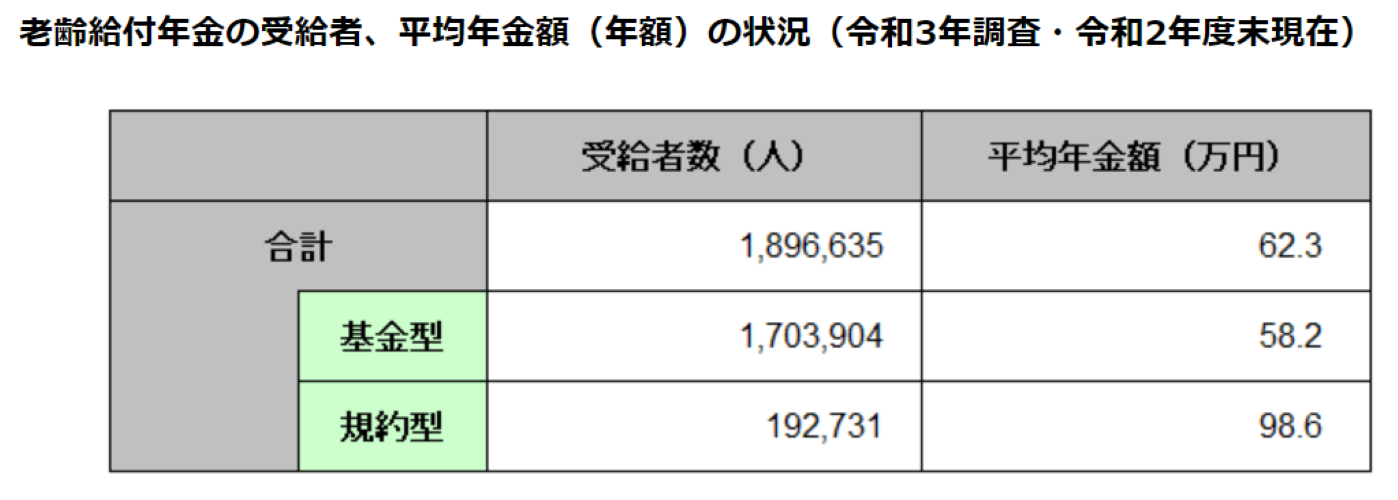

【確定給付企業年金の平均給付額】

<図表2>は確定給付企業年金の老齢給付年金の状況を表したものです。表を見ると、平均年金額は「基金型」が58.2万円、「規約型」が98.6万円となっていて、「合計」が62.3万円となっています。

<図表2>「確定給付企業年金の統計」

(注)企業年金連合会の会員のうち、調査に回答のあった制度についての集計

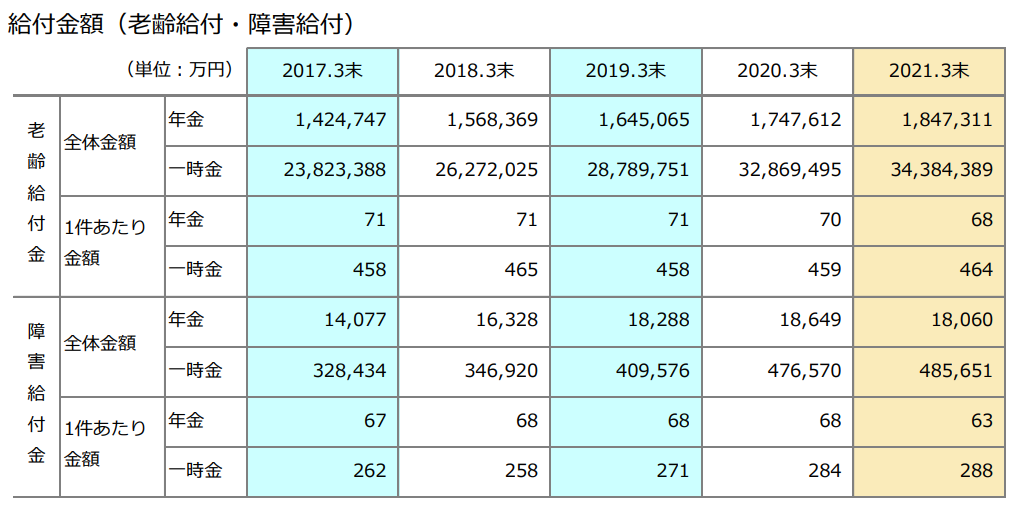

【確定拠出年金の平均給付額】

<図表3>は「確定拠出年金」の平均給付額を表したものです。表を見ると、2021年3月末時点の老齢給付金の一件あたりの「年金」は68万円で、「一時金」は464万円となっています。

<図表3>「確定拠出年金の平均給付額(年金・一時金)」

まとめ

企業年金の年金額の計算方法や平均給付額を確認してきましたが、いかがだったでしょうか? 自分が勤めている会社がどのような企業年金制度を採用しているかを知ることにより、老後の年金収入についてある程度予測をすることができます。なるべく早めにリタイア後のライフプランを立て、充実した老後を過ごすための準備を始めましょう。

生命保険や金融商品などを販売しない中立的なファイナンシャルプランナーは相談者の立場に立って最適なリタイアメントプラン作りをお手伝いします。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)