退職金の運用、どうすれば失敗しない?|定期預金・NISA・国債… おすすめの選択肢を徹底比較【お金の学校】

皆さんは退職金を受け取ったらどうしますか? 銀行預金においておく? 住宅ローンの繰り上げ返済をする? それとも資産運用をする?

リタイアしたあとの生活は人それぞれですね。せっかくできた時間と退職金で楽しく豊かなリタイアメント生活を組み立てるためには、退職金をどのように活用すればいいのでしょうか。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

退職金運用で失敗しないために|よくある失敗談とその回避策

退職金のおすすめ運用方法|50代・60代が安心できる選択肢とは?

退職金を運用しない選択肢もアリ? 退職金をそのまま貯蓄するメリットとデメリット

まとめ

退職金運用で失敗しないために|よくある失敗談とその回避策

退職金の運用は、できるなら失敗したくないもの。よくある失敗談を紹介するとともに、回避する方法を解説します。

退職金運用の失敗談|なぜ失敗してしまったのか?

リタイアメント生活において、退職金を資産運用するかしないかによって資金の減り方が劇的に違ってくるケースもありますので、自分の状況に合わせて検討する必要があります。

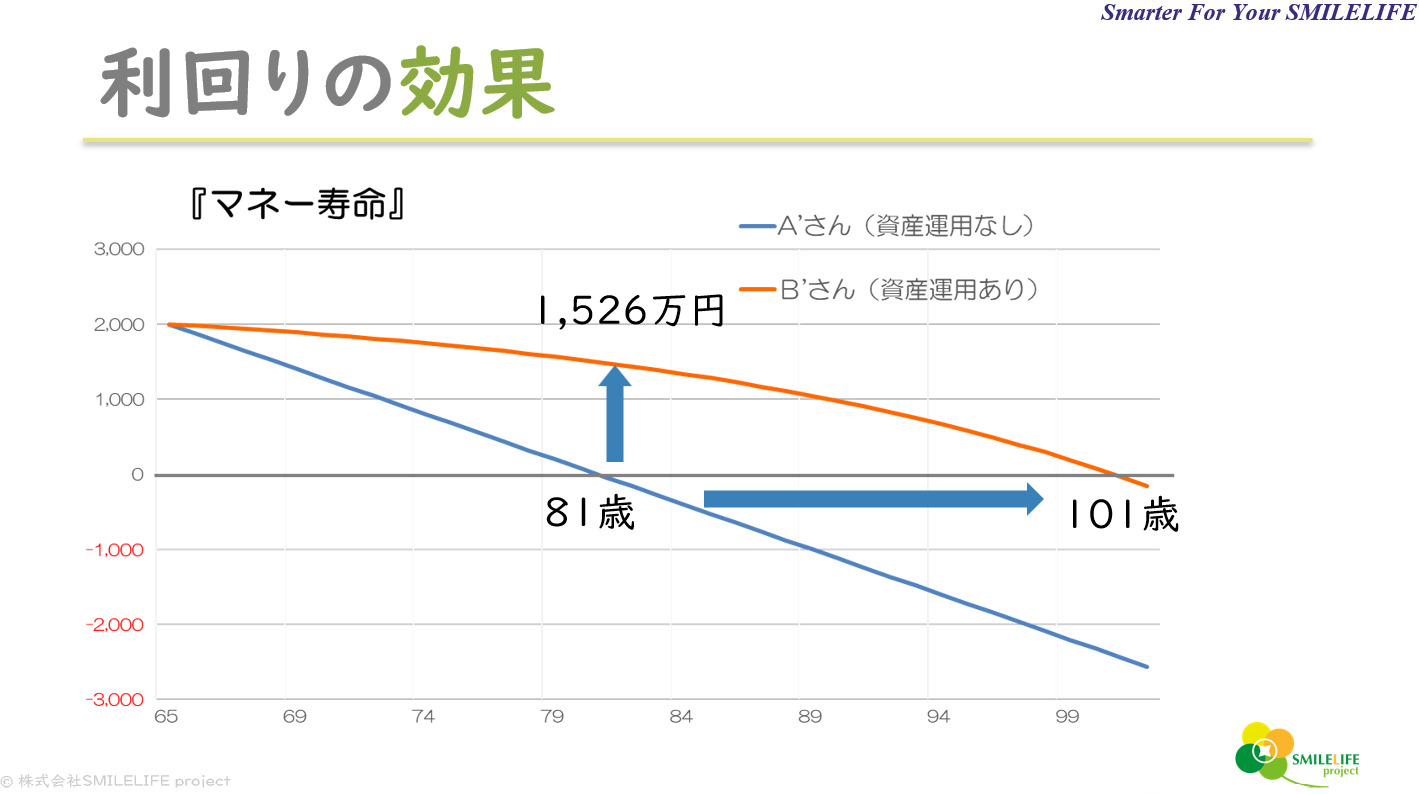

ここに退職金2,000万円を受け取った65歳のAさんがいます。毎月10万円ずつ取り崩し続けたとしたら、16年後の81歳の時には2,000万円が0円になってしまいます。

一方で、同じく65歳のBさんがいて、退職金2,000万円を年5%の利回りで運用しながら毎月10万円ずつを取り崩し続けたとしたら、16年後の81歳の時はいくら残っていると思いますか?

答えは1,526万円です。さきほどのAさんの退職金が尽きてしまったことと比べると大きく差が開くことが分かります。<図表1>のように、「マネー寿命」(資金がゼロになる年齢)はAさんは81歳に対して、Bさんは101歳まで伸びます。

<図表1>

このように資産運用をするとしないとでは資金の減り具合が違ってきますが、かといってただやみくもに投資して、失敗して大事な退職金を元本割れさせてしまっては本末転倒です。失敗しないための正しい資産運用方法を学んだ上で始めるべきでしょう。

では、具体的にはどのような失敗が多いのでしょうか? 続く項目で説明します。

勧められるまま投資する

退職金が預金口座に入金されると、預け先の銀行などの金融機関から電話がかかってくるケースが多くあります。銀行等は、まとまった金額になるので預金にしておくのはもったいないから有利な「キャンペーン商品」をお勧めする目的で連絡をするのです。このときに注意したいのは、利益にばかり目を向けて判断しないこと。

よくある「退職金運用プラン」は、例えば半分を定期預金に預け、残りの半分を投資信託に預けるパッケージ商品です。キャンペーン商品ですので、定期預金の金利を7%といったような破格の設定にしていたりします。

ただし、よく見るとその優遇金利は3か月間でそのあとは通常の金利(現在0.1%が一般的)に戻ります。一方で投資信託は商品ラインナップの中から自由に選べるのですが、よく見ると「買付手数料」や「信託報酬」が2%とか3%かかるものが中心になっていたりします。2,000万円でこのキャンペーン商品を購入すると3か月間の「優遇金利」でもらえる利息が1,000万円の7%の12か月分の3か月で17万5,000円ですが、残りの1,000万円の投資信託の買付手数料が2%かかるのであれば20万円引かれてしまうので、そもそも支払う手数料の方が多くなってしまいます。

もちろん、その後投資信託が調子よく増えていけば問題ないのですが、それはリスクを伴うものなので結果はわかりません。このように商品の中味をよく理解した上で判断する必要があるのです。

全額運用してしまう

退職金を少しでも増やしたいと全額を資産運用にあててしまい、まとまった資金を使いたい時に、マーケットの状況が悪く元本割れしていたため結果的に損失となったというケースがあります。退職金のすべてを投資に回していいのか? いくらまでなら投資できるのか? 十分な期間はとれるのか? 考えた上で始めることが重要です。

この他にも、退職金を住宅ローンの残債に全額充ててしまい手元に資金が全く残らず、リタイア後の旅行や趣味など楽しみにしていたことができないといった声もあります。

まずは、低金利で借り入れている住宅ローンを返済する必要はあるのか? シミュレーションしてみることをおすすめします。

全く資産運用をしない

資産運用は取り入れずに、預金に預けたまま必要な分を徐々に取り崩したため、預金が底を尽きてしまうといったケースもあります。特に、インフレになると物価が上昇するため取り崩しのペースが速まり、預金が底を尽く時期も早まってしまいます。

失敗しないために知っておきたい、3つのポイント

受け取った大切な退職金を資産運用することは、リタイア後の金融資産の推移に大きな影響があります。失敗しないためのポイントを3つにまとめてみました。

1.投資可能額を知る

このポイントが一番重要だといっても過言ではありません。まずは投資に回せる限度額を知るためには、向こう10年間の支出予定額を把握します。

例えば、退職金が2,000万円だった場合、年金では不足して取り崩す金額が毎年120万円であればその10年分は1,200万円であり、この金額は投資に回さずに「元本保証」のもの、つまり普通預金や定期預金などに預けて毎月10万円ずつそこから取り崩して支払っていきます。この1,200万円をよけた後に残る800万円は、最低10年間は手を付けずに使う予定のない資金であり、これが「投資可能額」になります。

800万円の一部または全部を長期投資に回して運用していくことにより、マネー寿命(金融資産が0になる年齢)を伸ばすことができるのです。必要な資金はあらかじめ確保しておき、「投資可能額」を把握することが最重要ポイントとなります。

2.資産運用を理解し実行する

既に資産運用を取り入れている人は、継続して運用していけばいいのですが、退職金を得たことを機に資産運用を始める人は、資産運用について学ぶ必要があります。リスクとリターンの関係・リスクをコントロールする方法・分散ポートフォリオなど資産運用の基本について理解した上で始めなければなりません。

近年では、資産運用についてYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。様々な意見を参考にするのは良いことですが、そのすべてが自分にあてはまるとは限りませんので、信頼できる専門家に相談してみるといいでしょう。

3.道具の選び方

前述の失敗談に金融機関のおすすめ商品でのケースをあげましたが、金融機関の窓口担当者は必ずしも投資のプロというわけではありません。「金融機関の人が言うことだから」と信用して始めた運用がうまくいかないケースもあります。

まずは、「自分が投資する商品がどのようなものなのか?」、商品の内容について把握しておくことが重要です。商品選びが難しい場合は、投資の専門家やファイナンシャルプランナーなどに相談するといいでしょう。

退職金のおすすめ運用方法|50代・60代が安心できる選択肢とは?

ここでは、50代・60代におすすめの運用方法を紹介しましょう。

低リスクで始める! おすすめの銀行定期預金と個人向け国債

資産運用はしたいけれどリスクが大きい商品は怖いという人は、低リスクの商品を活用しましょう。

銀行定期預金

銀行の定期預金は、メガバンクなど都市銀行の金利はほぼ同じとみていいでしょう。一方で、ネット銀行などでは金利が高めに設定されているケースがあります。各銀行の規模や財務状況など安心感に差があるようですが、ペイオフの範囲内でできるだけ金利の高い定期預金に預けておくのもいいでしょう。

個人向け国債

個人向け国債とは、日本政府が発行する国債(国の借金)で、個人投資家向けに販売されるものです。主に安全性が高く、元本が保証されているため、リスクが低い投資商品として人気があります。主な特徴は以下の通りです。

ア.最低1万円から購入可能

イ.3年・5年・10年の3種類がある

ウ.年に2回(半年ごと)利子がもらえる

銀行の定期預金より利回りが良い場合もあるので、安全な資産運用を考える人に適しています。

退職金を賢く増やすための投資信託・NISA活用法

投資には株式投資やFX(外国為替証拠金取引)など短期間に大きな利益や損失のあるハイリスク・ハイリターンのものがありますが、退職金を資産運用する場合はおすすめすることができません。長期分散投資をする上では、「投資信託」が便利です。「投資信託」はネット証券であれば100円から購入でき、少額で手軽に始められます。

また、例えば「TOPIX(東証株価指数)連動型」のインデックスファンドを購入したならば、2,000社を超える東証プライム市場のすべての株式を保有する効果が得られるので、少額でも分散投資が可能です。ただし、注意すべきは手数料です。投資信託は「購入時」「保有時」「解約時」の主に3つの場面で手数料がかかります。

購入時:買付手数料

高いものは3.3%であり、100万円購入すると3万3,000円が最初に引かれて96万7,000円からの運用スタートになります。証券会社や銀行の窓口では手数料がかかるものを勧められる場合が多いのに対し、ネット証券では無料(0%)が主流となっています。

保有時:信託報酬

保有している間ずっと負担が続くので、長期投資をするうえではとてもインパクトの強い手数料です。最も注意を払うべきものになります。高いものは2%を超えるものもありますが、運用成果が5%得られたとしても2%の手数料を引かれたら手取りは3%になってしまいます。

解約時:信託財産留保額

解約や売却する時にかかるものですが、無料(0%)のものが多く、かかっても1%未満のレベルです。念のために確認しましょう。NISA制度を利用すると、運用で得た利益が非課税となる優遇措置を受けることができます。年間360万円まで、累計では1,800万円まで投資することができます。特定口座や一般口座で得られた利益に対しては通常20.315%課税されますので、NISA制度の活用は、より効率的であるといえます。

短期・長期どちらがいい? 資産運用の期間別おすすめ戦略

「短期の投資と長期の投資はどちらがいいのか?」と聞かれることがありますが、資産運用の初心者や、投資のプロではない人には長期の投資で複利の効果を得ながら運用することをおすすめしています。

短期間での売買は豊富な知識と経験を要し、常にタイミングを見極める必要があります。これは投資というよりは投機であり、一般的な資産運用の考え方とは異なるものです。

長期間での投資では、基本的には分散ポートフォリオを作成し、ポートフォリオの割合どおりに資産を分けて保有します。半年毎など一定の期間でチェックをしてポートフォリオの割合がズレていたら初めに決めた割合に戻す(割合が大きくなっている資産の一部を売り、そのお金で割合が小さくなっている資産を買い増す)ことを機械的に行なうことで、より効率的な結果を得ることができます。

退職金を運用しない選択肢もアリ? 退職金をそのまま貯蓄するメリットとデメリット

退職金を運用しないでそのまま貯蓄しておくという選択肢もありますが、その場合のメリットとデメリットもみておきましょう。

メリット

・元本保証 → 銀行預金などに預ければ、減るリスクがない。

・流動性が高い → いつでも引き出せるので、急な出費にも対応しやすい。

・シンプルで安心 → 投資の知識がなくても管理しやすく、リスクを避けられる。

・預金保険制度の対象 → 1,000万円までは銀行破綻時も保証される。

デメリット

・インフレに弱い → 物価が上がると、実質的な価値が目減りする。

・利息がほぼゼロ → 普通預金や定期預金の金利が低いため、増やすことができない。

・長期的な資産形成には不向き → 老後の資金として考えた場合、運用しないと目減りの速度が早まる可能性がある。

まとめ

退職金はリタイアメント生活を楽しく豊かに暮らすための大切な資金になります。一時に多額のお金が手元に入りますので色々な提案が持ちかけられると思います。自分自身にとってベストな選択をするためにもしっかりとライフプランを作ってそれに合う商品選びをしたいものです。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行なわれています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)