住宅ローンの繰り上げ返済とは?|繰り上げ返済のメリットや注意点を解説【お金の学校】

住宅ローンは、借入額が高額で返済期間も長期にわたるもの。出来ることなら早めに返済を終わらせてしまいたいと思う人や、少しでも毎月の返済額の負担を軽減したいと思う人が多いのではないでしょうか?

「繰り上げ返済」は返済期間を短くしたり、毎月の返済額の負担を軽減したりできる方法として広く知られています。今回は、住宅ローンの「繰り上げ返済」について詳しくみていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

住宅ローンの繰り上げ返済とは

繰り上げ返済のメリット

繰り上げ返済をする際の注意点

まとめ

住宅ローンの繰り上げ返済とは

「繰り上げ返済」という言葉を、聞いたことがある人も多いでしょう。しかし、「繰り上げ返済」とは、実際にどのようなことをして、どのような効果があるのか詳しくご存知ですか? まずはじめに、住宅ローンの繰り上げ返済とはどのようなものなのか詳しくみていきましょう。

繰り上げ返済とは、住宅ローンの返済において、契約当初に決められた返済とは別に、まとまった金額を返済し、ローンの残高を随時に減らすことをいいます。大きく分けて以下の2つの種類があります。

全額繰り上げ返済

全額繰り上げ返済とは、住宅ローンの残高をすべて支払うことで完済することをいいます。

一部繰り上げ返済

一部繰り上げ返済とは、住宅ローンの残高の一部を返済すること。「期間短縮型」と「返済額軽減型」、2つのタイプに分かれます。

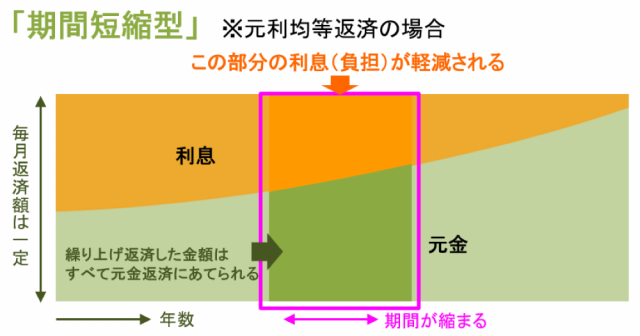

期間短縮型

「期間短縮型」は、月々の返済額を変えずに返済期間を短縮します。支払う利息も軽減されますので、総返済額を抑える効果が高いことが特徴です。

<図表1>期間短縮型のイメージ

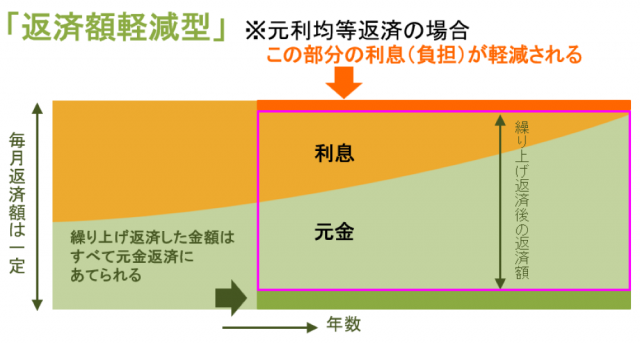

返済額軽減型

繰り上げと聞くと、期間が短くなるというイメージがありますが、繰り上げ返済でも返済期間が変わらないのが「返済額軽減型」です。返済期間はそのままですが、住宅ローン残高を軽減することで、月々の返済を軽減することができるのが特徴です。

<図表2>返済額軽減型のイメージ

では、簡単にシミュレーションしてみましょう。

【前提】

住宅ローン残高:1,000万円

残り返済回数:180回

金利:1%

月々の返済額:59,849円

繰り上げ返済額:500万円

<期間短縮型の場合>

残り回数:87回(短縮)

月々の返済額:59,849円(変わらず)

総返済額:5,184,739円

<返済額軽減型の場合>

残り返済回数:180回(変わらず)

月々の返済額:29,925円 (減額)

総返済額:5,386,451円

以上のように、総返済額で考えると期間短縮型の方が、効果が大きいことが分かります。一部繰り上げ返済をする場合、この2つのタイプがあることを覚えておきましょう。

繰り上げ返済のメリット

繰り上げ返済の最大のメリットは、総返済額を抑えることが出来るところにあります。なぜならば、元金を減らすことで支払う利息も軽減できるからです。例えば、先ほどのシミュレーションで繰り上げ返済をしなかった場合、総返済額は10,772,901円です。

「期間短縮型」で繰り上げ返済をした場合、繰り上げ返済後の総返済額は5,184,739円です。繰り上げ返済した500万円を足し合わせると、総返済額は10,184,739円。

「返済額軽減型」で繰り上げ返済をした場合、繰り上げ返済後の総返済額は5,386,451円です。繰り上げ返済した500万円を足し合わせると、総返済額は10,386,451円。

このように、繰り上げ返済することで総返済額は軽減できるのです。

「期間短縮型」と「返済額軽減型」、2つのタイプのそれぞれのメリットは以下のとおりです。

<期間短縮型のメリット>

月々の返済額が同じであれば、期間が短ければ短い方が支払う利息の合計額は少なくなります。期間短縮型の場合は、返済額軽減型よりも支払う利息の合計額が少なくなり、支払う利息の軽減効果が高い点がメリットです。

また、完済年齢が70歳といった高齢での返済完了を設定している人は、繰り上げ返済をすることで退職時まで期間を短縮することが出来れば、リタイア後の住宅ローン返済の負担がなくなります。

<返済額軽減型のメリット>

返済額軽減型は、月々の返済額の負担が軽減されることで、軽減できた分を貯蓄に回したり、他の支出に充てたりすることが出来るのがメリットです。現在、物価の上昇で毎月の支出が増加傾向にありますので、住宅ローン返済の負担を軽減したい人にはおすすめかもしれません。

繰り上げ返済をする際の注意点

繰り上げ返済を実施するかどうか、検討する上で注意すべき点はいくつかあります。ここでは2つの点についてみていきましょう。

低金利であるメリットを生かす

日本では、金融緩和政策により長く低金利で推移していることもあり、住宅ローン金利も低金利で設定されています。繰り上げ返済のためのまとまった資金を、住宅ローン金利よりも高い利回りで資産運用する方が、将来的に経済効果を得られると判断することもできます。

そのため、やみくもに繰り上げ返済をするのではなく、まとまった資金をどう生かすかということも検討する必要がありますので注意しましょう。

先ほどの例で考えると、繰り上げ返済をしなかった場合の支払う利息の合計額は772,901円です。しかし、仮に年平均利回り4%で、500万円を15年間資産運用した場合、運用益は4,004,718円となります。支払った利息を差し引くと約323万円プラスになります。

一方で、500万円の繰り上げ返済をした場合。単純に8年間期間が短縮できたとして、毎月の返済額だった59,849円を8年間、年平均利回り4%で積み立て投資した場合の運用益は、1,015,775円です。完済までの利息合計額184,739円を差し引くと、約83万円プラスとなります。約323万円と約83万円、この差は歴然としています。

このように、住宅ローンを繰り上げ返済せずに継続して、まとまった資金は資産運用する方が、トータル的には効果的なケースもあるのです。

団体信用生命保険

繰り上げ返済で住宅ローンを完済すると、団体信用生命保険も契約終了となり保障がなくなります。団体信用生命保険に加入する際に、他に加入している保険を解約、あるいは減額した人は、改めて保険について見直しが必要となるケースもあります。

生命保険の加入が必要となった場合は、新たに保険料の負担が増えるということと、健康状態によっては加入できないケースもありますので、十分に注意が必要です。

まとめ

今回は、住宅ローンの「繰り上げ返済」についてみてきましたが、いかがだったでしょうか? 繰り上げ返済をすれば負担が軽くなるのは当然ですが、繰り上げ返済をすることがベストな選択なのかどうか迷う時には、専門家に相談することをおすすめいたします。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行われています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)