住宅ローンを低金利で利用する方法とは?|住宅ローン金利の計算方法を解説【お金の学校】

住宅ローンを利用して不動産を購入する場合、住宅ローン金利はどうしても気になるところではないでしょうか? 現在では、インターネット上の様々なシミュレーションツールを使用することで、毎月の返済額や契約終了までの総返済額を知ることが出来ます。

しかしながら、金利というものはどういうものなのか、どのような計算で利息が決まるのかなどを詳しく知る機会があまりないのかもしれません。そこで今回は、あらためて住宅ローンの「金利」について詳しくみていきたいと思います。100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

金利とは

住宅ローン金利の計算方法

住宅ローンを低金利で利用する方法とは

まとめ

金利とは

そもそも、「金利」とはどのようなものなのでしょうか? はじめに「金利」について説明いたします。

金利とはお金の貸し借りにおいて、借りたお金に対するその使用料(賃借料)の割合のことをいいます。「10,000円借りて1年後に返す時に、借りていた10,000円を1年間使用した使用料(賃借料)として、100円を支払う」というように考えると、金利は1年間で1%であるということになります。

一般的には、お金を借りる際に金利はあらかじめ決められています。借りた側は、金利の割合に応じた金額を貸した側に支払います。

金利はどのように決まるのか?

現在では、金利は市場金利といって金融機関で自由に決めることが出来ます。金利は金融機関の経営能力、借りる側の信用度、資金の使途、借入期間などによってさまざまな違いがあります。

基本となる金利は、「政策金利」と呼ばれています。政策金利は、それぞれの国や地域の中央銀行で決定され、景気や物価の動向などにより、それぞれの国で政策として決められていて、日本では日本銀行(日銀)が決定しています。

政策金利は、銀行などの金融機関が金利を決める際の指標となっていますので、政策金利の上げ下げは金融機関の金利にも影響します。

住宅ローンの金利

住宅ローンの金利も、基本的な仕組みは同じです。住宅ローンの金利は変動金利と固定金利がありますが、変動金利は短期金利(無担保コール翌日物金利)。固定金利は長期金利(10年国債利回り)にそれぞれ連動して、金融機関ごとに設定しています。

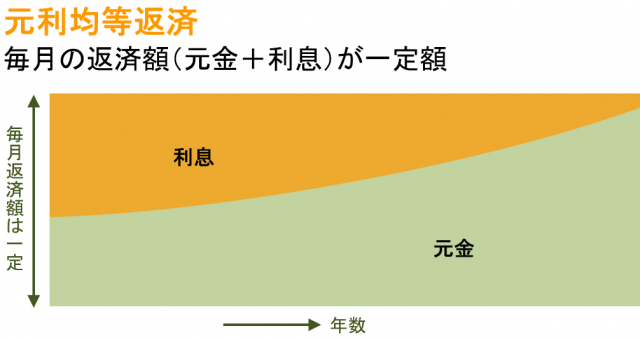

金利の割合に応じて支払う金額を利息と言い、返済時に元金と一緒に支払います。返済方法は以下の2通りです。

<元利均等返済>

毎月の返済額は一定で、返済額の内訳である元金と利息の割合が毎月変化していきます。返済当初は、利息の割合が大きくなかなか元金が減らない状況が続きます。

<図表1>元利均等返済のイメージ

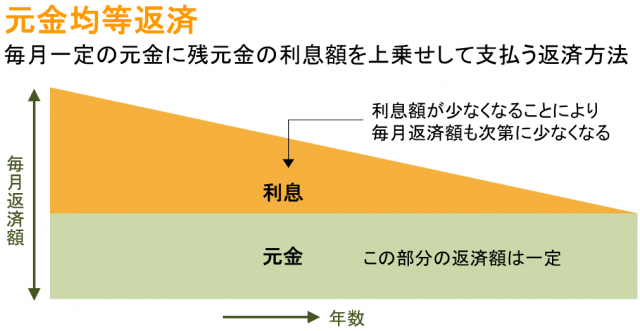

<元金均等返済>

毎月の元金返済額が一定で、元金に利息を上乗せして支払います。下のイメージ図のように、当初の毎月返済額が大きいので家計の負担が重くなります。

<図表2>元金均等返済のイメージ

住宅ローン金利の計算方法

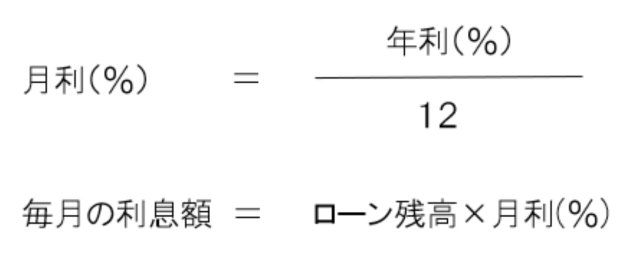

ここでは住宅ローン金利による利息の計算方法について、シミュレーションを交えて見ていきましょう。住宅ローンの利息計算では、ローン残高に金利をかけて利息を計算することが一般的です。金利は通常「年利」で表示され、年利を12で割った「月利」で、毎月の利息を計算します。

<元利均等返済>

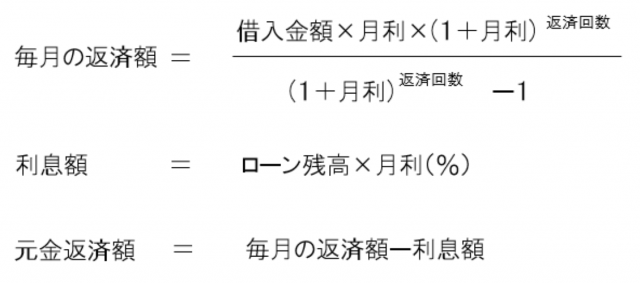

元利均等返済では、はじめに毎月の返済額を計算します。 毎月の利息額は、ローン残高に「月利」をかけて計算し、毎月の返済額から利息額を差し引いた金額が元金返済額となります。計算式は以下のとおりです。

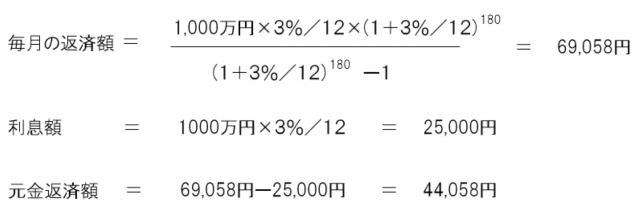

実際に計算してみましょう。

【計算例:元利均等払いの利息額と元金返済額の計算】

<前提条件>

住宅ローン金利:3%

ローン残高:1,000万円

残り返済期間:15年(返済回数180回)

このように元利均等返済の計算式は複雑ですが、実際の返済額やその利息部分と元金部分との内訳などは、利用を検討している金融機関が作成する返済予定表で確認することができます。

<元金均等返済>

元金均等返済の場合は、ローンの残額に月利をかけてその月の利息を計算します。

実際に計算してみましょう。

【計算例:元利均等払いの利息額と元金返済額の計算】

<前提条件>

住宅ローン金利:3%

ローン残高:1,000万円

残り返済期間:11年8か月(返済回数140回)

毎月の元金:71,428円

住宅ローンを低金利で利用する方法とは

一般的には、固定金利型よりも変動金利型の方が、契約当初の金利は低い設定となっています。当然金利が低い方が支払う利息も少ないため、より低金利な商品を選ぶためにも変動金利型の住宅ローンを利用することは、住宅ローンを低金利で利用する方法の一つと言えます。

ただし、変動金利は状況によっては、借入当初の金利よりも高くなる可能性があることは理解しておく必要があります。変動金利は半年に一度金利の見直しがあり、5年に一度月々の支払額が変更されます。

もちろん、金利の設定が据え置きで変わらない場合や、低くなることもあります。しかし、前述のとおり金利は様々な要因によって変動しますので、返済期間が長期間である住宅ローンでは、場合によっては変動金利が固定金利を大幅に超えてしまうケースも考えられます。

例えば、図表3のように5年ごとに0.5%ずつ金利が上昇した場合は、総返済額も固定金利より変動金利の方が高くなるケースもあります。ここでポイントになるのは、日本の短期金利が上昇する可能性です。

米国をはじめ、EU諸国もこぞって利上げによる金融引き締めを実施するなか、日本だけがいまだに金融緩和政策をとり続けています。その要因は、20年以上続くデフレからの脱却ができずにいる我が国特有の課題によるところであり、この状況を打開するに足る経済成長が見られない限り、金利の上昇を見込むことはできません。

そのような状況の中、<図表3>に見られる2%や3%の金利上昇が起こりうると想定するかどうかにより、金利タイプの選択肢が変わってきます。

<図表3>総返済額シミュレーション

逆に、高い固定金利から低い変動金利に借換えて月々の返済額の負担を軽減し、住宅ローン金利よりも高い利回りの資産運用を取入れた積立てをすることで、一括返済や繰り上げ返済の資金を準備して、将来に金利上昇があった場合に備えておくという選択肢もあります。

まとめ

今回は、住宅ローンの「金利」について詳しくみてきましたが、いかがだったでしょうか? 住宅購入は、人生で一番大きな買い物と言っても過言ではありません。「金利」について学ぶことで、自分が支払う利息がどのようなものなのかをしっかりと理解した上で、住宅ローンを利用することをおすすめいたします。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行われています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)