金利の計算方法をシミュレーション|利用する前に知っておきたいローンの仕組み【お金の学校】

日常生活の中でローンを利用するケースは多岐にわたります。ローンは、返済する際に元金(借りたお金)に加えて利息を支払わなければなりません。そのため返済が長期化する場合、将来のライフプランに大きく影響を及ぼすことも考えられます。ローンを利用する際には、ローンの仕組みをよく理解したうえで利用する必要があります。今回はローンの仕組みや金利による利息の計算方法について見ていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

ローンの仕組み

金利の計算方法をシミュレーション

カードローンの金利の注意点

まとめ

ローンの仕組み

ローンとはどのようなものなのか? ここでは、基本的な仕組みについて見ていきましょう。

ローンには金利がある

金利とは、借入額に対して借りた側(債務者)が、貸した側(債権者)に支払う手数料(使用料)の割合です。貸す側がローンの契約ごとに設定しています。この「金利」は、借入金額・返済期間・用途などによって決められています。

金利は、一般的に年利で表示されます。年利とは、元金に対する1年間の利息の割合を示したもので、「%」で表します。つまり、利息計算の単位を1年として計算する金利のことです。金利によって返済時に支払う利息が計算され、一般的には元金と利息を合わせて返済していくこととなります。

返済の方法

返済の方法は、主に以下のような種類があります。

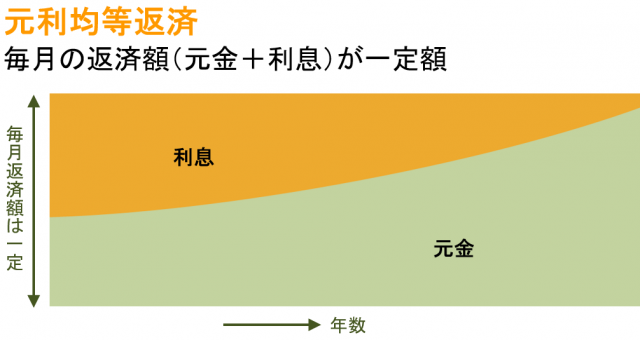

・元利均等返済

元利均等返済は、毎回の返済額が一定の返済方法です。ローン残高が減るにつれて、毎回の現金返済額は増えて利息は減っていきます。毎月の返済額が一定なため、返済計画が立てやすい反面、元金均等返済に比べて返済総額が大きくなります。

<図表1>元利均等返済のイメージ

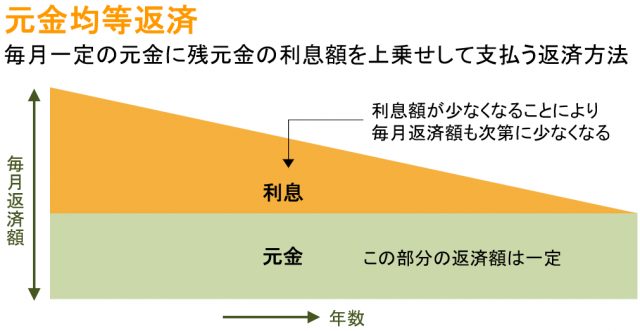

・元金均等返済

元金均等返済は、元金を均等に返済していく返済方法です。返済額(元金+利息額)は、借入れ当初が一番大きくその後は減少していきます。元利均等返済にくらべて返済総額が少なく済む反面、借入れ当初の返済額の負担は大きくなります。

<図表2>元金均等返済のイメージ

・リボルビング返済

リボルビング返済は、クレジットカードの利用金額にかかわらず一定の返済額を設定し、毎月返済していく方法です。返済負担が軽くなる分、カード利用額が膨らんでしまう傾向があります。なお、随時追加返済することも可能です。

審査がある

ローンは誰でも利用できるわけではありません。貸したお金が返済されないと、貸した側は損失となってしまいます。そのため、返済する能力があるかどうか契約の前に審査をするのが一般的です。年齢や年収、職業などの様々な基準で審査され、借入可能額や適用金利などが決まります。

その他手数料

ローンは利息以外にも諸経費として手数料がかかりますので、契約の際には確認が必要です。

金利の計算方法をシミュレーション

ここでは、金利による利息の計算方法について、元利均等払いのローンの利息計算を例に見ていきましょう。

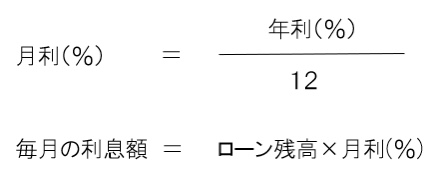

ローンの利息計算では、ローン残高に金利をかけて利息を計算することが一般的です。金利は通常「年利」で表示され、年利を12で割った「月利」で毎月の利息を計算します。

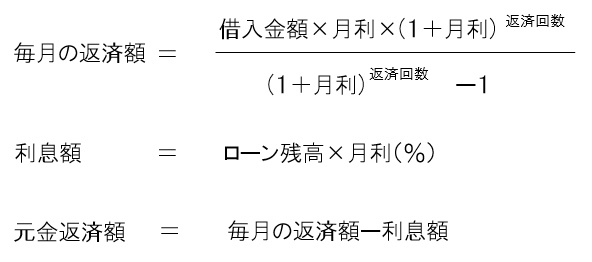

元利均等払いでは、はじめに毎月の返済額を計算します。毎月の利息額は、ローン残高に「月利」をかけて計算し、毎月の返済額から利息額を差し引いた金額が、元金返済額となります。計算式は以下のとおりです。

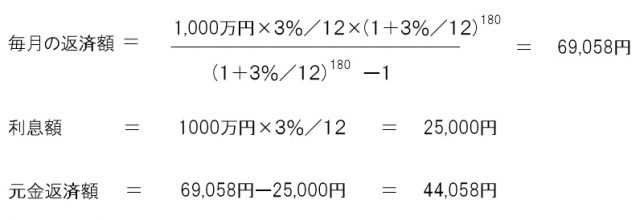

実際に計算してみましょう。

【計算例:元利均等払いの利息額と元金返済額の計算】

<前提条件>

ローン金利:3%

ローン残高:1,000万円

残り返済期間:15年(返済回数180回)

このように、毎月の返済額の計算式は複雑です。しかし、実際の返済額やその利息部分と元金部分との内訳などは、利用を検討している金融機関が作成する返済予定表で確認することができます。また、インターネットで「ローン返済シミュレーション」と検索すると、大手銀行などの金融機関のホームページでも簡単にシミュレーションができるページも公開されています。一度試してみるのも良いでしょう。

カードローンの金利の注意点

カードローンの場合、使い道が自由で無担保であるケースが多く借入れしやすい反面、金利が高めに設定されることが多いので金利をよく確認する必要があります。

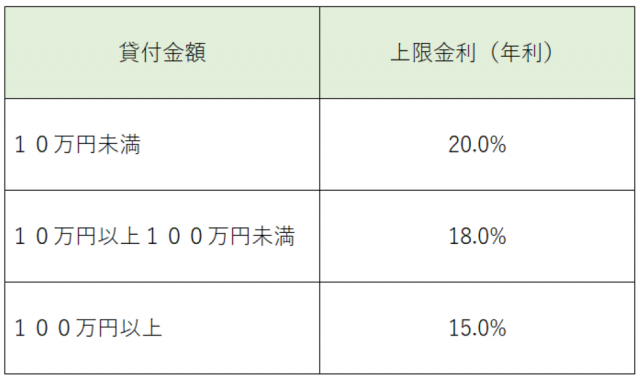

カードローンの金利は、「年2.0~18.0%」などと幅のある表示となっているのが一般的です。利息制限法によって借入額によって金利の上限が定められているためですが、こういった表示を見るとどうしても下限の金利に目がいってしまいます。

しかしながら、信用力にもよりますが「年2.0~18.0%」と表示されている場合でも、ほとんどの場合初回に借入れする際に適用される金利は上限金利が適用されます。

<図表3>利息制限法の上限金利

上限を超える金利が適用されることはありませんが、上限金利が高い金利であることは間違いありません。無理のない借入や返済のためにも、事前に返済のシミュレーションを行うことが大切です。適用金利がわからない場合には、利用を検討しているカードローン会社に確認するなどして事前に調べておきましょう。

まとめ

ローンを借入れる際には、事前に返済のシミュレーションをすることが大切です。返済額を毎月の収支計算に入れたうえで、将来のライフプランが成り立つかどうかをチェックしたうえで判断しましょう。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行われています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。保険や金融商品を「販売しない」独立系のFPは、中立的かつ客観的な立場から相談に乗り、あなたのライフプランに合った正しい選択肢を示してくれます。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)