住宅ローン金利相場とは?|住宅ローンのタイプ別の金利相場を解説【お金の学校】

住宅ローンをこれから利用することを検討している人も、既に住宅ローンを利用している人も、住宅ローンの金利は常に気になるところではないでしょうか? 金利は月々の支払額や総支払額に影響がありますので、少しでも有利な金利で借りることが大きなポイントとなります。今回は、「住宅ローンの金利相場」について詳しくみていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

住宅ローン金利相場

住宅ローンの金利タイプ別の金利相場

金利相場の今後

まとめ

住宅ローン金利相場

住宅ローンは様々な金融機関が取り扱っていますので、どの金融機関で借り入れたら良いのか判断に迷うところです。判断材料の一つとして、「住宅ローン金利相場」を基準にするケースが考えられます。では、「住宅ローン金利相場」とは何なのでしょうか?

住宅ローン金利相場とは?

住宅ローンの金利は常に一定というわけではなく、金融機関ごとに独自に決めています。「相場」とは、市場で競争売買によって決まる商品の値段や価格のことを指しますが、住宅ローンの金利も「市場での競争」によって決まりますので、「住宅ローン金利相場」と呼ばれ常に変動しています。

例えば、「A銀行で店頭表示されている金利(店頭金利)が7月1日は2.5%だったのが8月1日には2.55%になっていた」というように同じ金融機関であっても時期によっては金利も違うというわけです。

住宅ローンの金利は金融機関ごとに店頭表示価格を出していますが、金利優遇キャンペーンなど、時期によっては同じ金融機関でも適用となる金利が異なるケースもありますので、注意が必要です。

住宅ローン金利相場の変動要因

住宅ローン金利相場の変動はなぜ起こるのでしょうか? 前述のように、住宅ローンの金利の変動要因は、金融機関による金利優遇キャンペーンといった競争によるところもありますが、各金融機関は店頭表示金利を決める際に、政策金利・市場の動向・景気動向・インフレなどを基にして決めています。

本来であれば、政策金利が大きく変動すると住宅ローンにも大きな影響を及ぼすのですが、日本は大規模な金融緩和政策としてゼロ金利やマイナス金利といった政策をとってきたため20年以上も低金利で推移してきました。住宅ローン金利相場も同様に低金利で推移してきているのが現状です。

住宅ローンの金利タイプ別の金利相場

住宅ローンの金利タイプは主に3つあります。

・変動型

・固定金利期間選択型

・全期間固定型

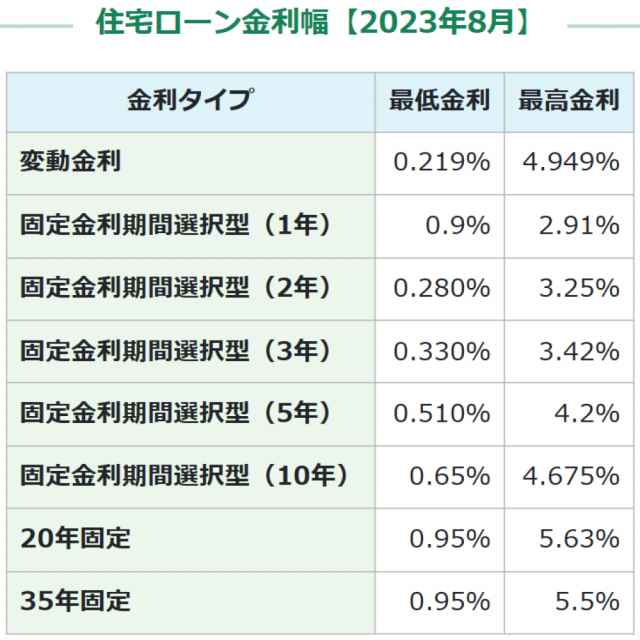

図表1は、一般財団法人 住宅金融普及協会(https://www.sumai-info.com/information/kinri.html)がまとめた2023年8月の住宅ローンの金利幅ですが、金利タイプによって特徴があることが分かります。

<図表1>住宅ローン金利幅

変動型

変動金利の最低金利は0.219%と他の金利タイプと比べて最も低い金利となっていますが、最高金利は4.949%と高めになっていることが分かります。

固定金利期間選択型

固定金利期間選択型は、全期間固定型よりも金利が低く設定されており、最高金利も変動型より低いのが特徴です。

全期間固定型

全期間固定型は、他の金利タイプよりも金利が高めであることが特徴ですが、借入開始時に決まった金利は返済完了まで変動しませんので、結果的に総支払金額が少なくなる可能性もあります。

金利相場の今後

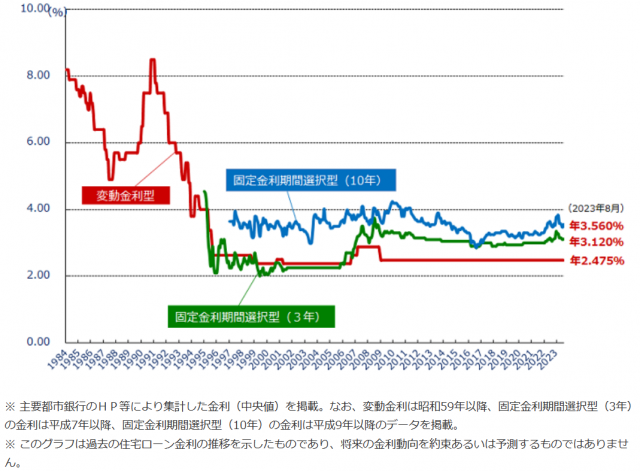

日本は大規模な金融緩和政策として、ゼロ金利やマイナス金利といった政策をとってきたため、図表2のように住宅ローンの金利も30年近く低金利で推移してきました。

<図表2>民間金融機関の住宅ローン金利推移

ところが、2022年12月の日本銀行(日銀)での金融政策決定会合で、「長期金利の上限を0.25%から0.5%程度に拡大する」との発表がありました。市場関係者や個人投資家から事実上の利上げであると捉えられたこともあり、2023年1月に「長期金利(10年国債利回り)」に連動する住宅ローンの「固定金利」が上昇しました。

世界的なインフレによりアメリカをはじめとした先進国で利上げ政策がとられたため、日本でもその影響を受けたかたちとなっています。2023年7月には、長期金利(10年国債利回り)の上限を事実上1.0%まで容認することを決めたため、固定金利への影響に注視する必要がありそうです。

一方で、住宅ローンの「変動金利」は「短期金利(無担保コール翌日物金利)」に連動するため、今回の日銀の決定が影響する可能性は低く、今後も低金利水準が継続するとの見方が大半です。日本においても今後インフレが加速していく傾向がみられる場合、金利政策について見直しする可能性は考えられますが、日銀が金融緩和政策を維持するとの考えを持っているうちは、日本が大幅な利上げに踏み切ることはないでしょう。

このように、住宅ローン金利相場は国や日銀の金融政策に影響を受けますので、特に金利政策について注視しておくと良いでしょう。

まとめ

今回は「住宅ローンの金利相場」についてみてきましたが、いかがだったでしょうか? 金利は常に変動していますので、将来にわたってどのように変動していくのかを予測するのは難しいですが、専門家のアドバイスをもとに金利タイプごとにシミュレーションしてみることをおすすめいたします。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行なわれています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)