今さら聞けない「確定拠出年金」とは?|退職後に失敗しない老後資金準備術【お金の学校】

老後の生活設計を考えるうえで、「確定拠出年金」が重要な役割を担うことをご存じでしょうか? その仕組みや具体的な手続きについては聞いたことがあるものの、内容をしっかり理解している人は意外と少ないものです。

特に会社で企業型確定拠出年金を導入している場合、退職金として準備されますが、早期退職時には手続きが必要であることはあまり知られていないようです。

そこで、本記事では、確定拠出年金の基本的な仕組みから早期退職時の具体的な手続き、さらにメリット・デメリットを見ていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

確定拠出年金とは? まず基本をおさえよう

退職時の「確定拠出年金」、何を確認すればいいのか?

確定拠出年金のメリット・デメリットをわかりやすく解説

最後に

確定拠出年金とは? まず基本を押さえよう

確定拠出年金とは、拠出された掛け金とその運用収益との合計額をもとに、将来の給付額が決定する年金制度のこと。この制度は、将来の年金や退職金の一部として利用され、運用次第で受け取れる金額が変わる点が特徴です。

特に現代では、会社で企業型確定拠出年金を導入していても会社が拠出する掛け金に自分の給与からさらに上乗せするマッチング拠出や個人型確定拠出年金(iDeCo)との併用が可能となりました。選択肢が広がったため、自分に合った形で制度を活用できるようになっています。

ここでは、確定拠出年金の基本的な特徴を初心者の方でもわかりやすく説明していきます。

確定拠出年金の仕組みを簡単に解説

確定拠出年金には会社が退職金制度として準備する「企業型確定拠出年金」と、私たち個人が自ら掛け金を積み立てる「個人型確定拠出年金(iDeCo)」があります。

確定拠出年金は、加入者が毎月一定額の掛け金を拠出して、その資金を金融商品のラインナップから選択して運用し、将来の年金や一時金として受け取る仕組みです。企業型確定拠出年金の場合、掛け金は雇用者(会社)が拠出し、投資の選択肢は企業が提供する金融商品ラインナップから選びます。一方、個人型確定拠出年金(iDeCo)は加入者自身が掛け金を拠出し、金融商品を選んで運用します。

どちらもリスクと付き合いながらしっかりと利回りを確保して運用収益を得られるかどうかが、老後の資金準備を大きく左右します。

この制度を活用することで、掛け金は所得控除の対象になるので節税になりますし、運用収益に対して通常であれば所得税・住民税が約20%引かれてしまいますが、それは非課税となります。税制優遇を受けながら老後資金を効率よく準備することが可能です。

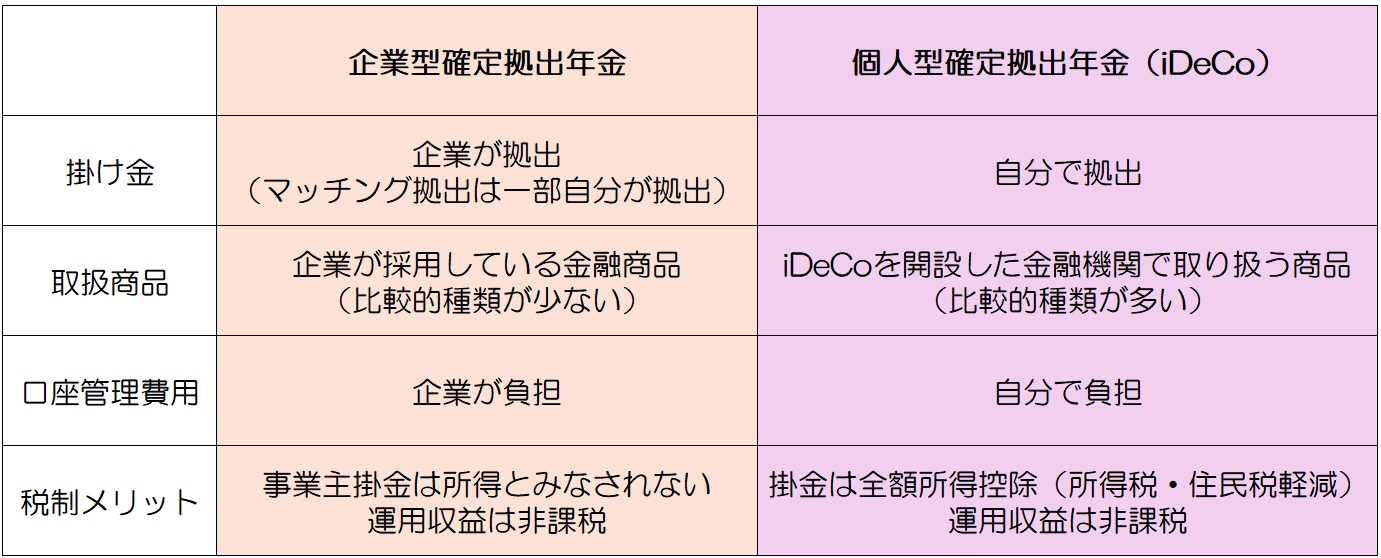

「iDeCo」との違い

企業型確定拠出年金と個人型確定拠出年金(iDeCo)の最大の違いは、掛け金を誰が負担するかにあります。企業型では主に会社が掛け金を負担し、社員は提供された金融商品の選択肢の中から運用商品を選びます。一方、iDeCoは個人が自ら加入し、自分で掛け金を拠出して運用する仕組みです。

この他にも<図表1>のように、金融商品のラインナップが企業型はiDeCoと比べて比較的種類が少ないこと、運用する際の口座管理費用は企業型では企業が、iDeCoは自分が負担するといった違いもあります。自分のライフスタイルや資産形成の目標に合わせて、どちらの制度も上手に活用することが重要です。

なお、企業型は早期退職や転職時に運用資産の移管が必要になります。それぞれの特徴を理解しておきましょう。

早期退職時の「確定拠出年金」、何を確認すればいいのか?

早期退職時には、「移管」という手続きが必要となります。スムーズに手続きを進めることで、無駄なく老後の生活資金を確保できるでしょう。以下では、具体的に確認すべきポイントを整理し、それぞれの注意点を詳しく解説します。

早期退職後の手続きで注意すべきポイント

早期退職後には、企業型確定拠出年金の運用資産を移管しなければなりません。パターンとしては次の2つがあります。

1.新しい勤務先の企業型確定拠出年金に移管する

新たな職場が企業型確定拠出年金を提供している場合、資産をそのまま移管することができます。ただし、手続きには期限があり、退職後6か月以内に行う必要があるため注意が必要です。

2.個人型確定拠出年金(iDeCo)に移管する

転職先で企業型を利用できない場合や自営業者になる場合、iDeCoへ移管する必要があります。移管後も自分で積み立てを継続し、資産を増やすことが可能。企業型を利用できなくなっても、原則として60歳までは引き出すことは出来ませんので注意が必要です。

早期退職する際は移管の手続について、退職前の企業の担当者に確認しておきましょう。

「放置」するとどうなるのか?

早期退職後、確定拠出年金の資産をそのまま放置して移管手続きをしないと、国民年金基金連合会に自動移管され、運用がストップするだけでなく、管理手数料がかかり、運用成果にマイナス効果となります。さらに、放置している間に運用商品が変更される場合もあり、自分のリスク許容度に合わない商品で運用されるリスクもあります。

放置を避けるためには、早期退職後すぐに資産の移管先を決定し、必要な手続きを迅速に進めることが肝要です。また、退職時に提供される「資産移管に関する書類」をきちんと確認し、手続きの期限を守ることが大切です。

確定拠出年金のメリット・デメリットをわかりやすく解説

確定拠出年金は、資産形成の一助となる制度である一方、利用に際して考慮すべき点もあります。この制度の利点と注意点を把握することで、より計画的に活用できるようになるでしょう。ここでは、それぞれの特徴と対応策を具体的に解説します。

確定拠出年金のメリット

確定拠出年金の利用者にとって、大きな利点となるのが税制面での優遇措置です。掛け金は全額が所得控除の対象となるため、課税所得が減少し、所得税や住民税の負担を軽減できます。また、運用による利益についても、通常の金融商品では課される税金が非課税となるため、長期的な資産形成において有効な手段となります。

さらに、将来受け取る際には退職所得控除や公的年金等控除が適用される仕組みがあり、制度を活用することで効率的な資産運用が可能となります。

確定拠出年金のデメリット

確定拠出年金には、利用するうえでの制約も存在します。

まず、この制度における資産は、原則として60歳まで引き出せないため、予期せぬ支出が必要な場合に対応できない点が挙げられます。これに対応するには、60歳までに必要となる資金を確保しておくことが大切です。

また、資産の運用は利用者自身が金融商品を選択する仕組みであり、リスクのある商品を選ぶと元本割れの可能性もあるため、自己責任が伴います。結果によって受取額が変動する点にも注意が必要です。

さらに、手数料の発生も考慮すべき要素です。特にiDeCoでは、金融機関ごとに管理費用が異なるため、事前に比較検討し、費用対効果を意識した選択が必要でしょう。

制度を最大限活用するために

<目標の明確化>

確定拠出年金を効果的に利用するには、まず自身の生活状況や将来の目標を明確にすることが肝要です。早い段階から利用を開始することで、運用期間を長く確保でき、結果的に資産を効率的に増やすことが可能になります。

<ポートフォリオの構築>

定期的な資産状況の見直しや、リスク分散を意識した商品選びが必要です。たとえば、株式と債券など複数の値動きが異なる商品を組み合わせたポートフォリオを構築することで、安定性と成長性のバランスを保つことができます。

資産運用金融商品についての基本的な知識を持つことで、制度をより安心して利用できるようになるでしょう。

<コストを意識>

管理費用や運用手数料も重要な要素です。手数料が高い商品を選ぶと、運用成果に影響を及ぼすため、コストを意識した選択が求められます。たとえば、インデックス型の投資信託はコストが低く、長期的な運用に適していることが多いです。

<受取時期>

受け取り時期を計画的に設定することも大切です。確定拠出年金は、一時金として受け取るか、年金形式で受け取るかを選択できます。一時金として受け取る場合は退職所得控除を活用でき、年金形式では公的年金等控除が適用されるため、それぞれの税制メリットを考慮したうえで最適な方法を選ぶことが重要です。

最適な選択をするためには、まず自身の資産状況やリスク許容度を明確に把握することが必要です。利用する金融機関のサポートや経済情勢に詳しい中立的な専門家のアドバイスを受けて、不明点を解消しながら制度を活用することで自分に合った選択をすることが出来ます。

最後に

確定拠出年金は、老後の生活設計に大きな影響を与える重要な制度です。その仕組みを理解し、必要な手続きや選択肢を明確にすることで、将来の資産を効率的に運用することができます。本記事を参考に、まずは現在の状況を確認し、適切な行動を始めてみてください。一歩を踏み出すことで、安心して未来に備えられるはずです。

●構成・編集/末原美裕(京都メディアライン・http://kyotomedialine.com)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)