投資信託の分配金とは?|受け取り方や注意点を解説【お金の学校】

投資信託を運用して得られる利益は、「キャピタルゲイン」(投資元本自体の値上がり益)と「インカムゲイン」(投資元本から得られる利息配当などの定期収入)があります。投資信託の中には、分配金と呼ばれる仕組みがありますが、分配金はインカムゲインということになります。今回は、投資信託の分配金とは何か? 分配金の受け取り方や注意点などについて見ていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

投資信託の分配金とは?

分配金は受け取るべき? 再投資すべき?

分配金の注意点

まとめ

投資信託の分配金とは?

投資信託における分配金とはどういうものなのか? まずは、分配金の仕組みについて見ていきましょう。

<分配金の仕組み>

投資信託における分配金とは、運用によって得られた収益を毎月、半年、1年などの一定期間で投資信託を保有している投資家に分配するお金のことです。運用状況に応じて運用会社から支払われ、運用成績によって分配金額は異なります。

分配金はすべてのファンド(投資信託)にあるわけではなく、ファンドの方針によっては分配金が「ある」ものと分配金が「ない」ものがあります。

分配金あり

「分配金あり」のファンドはファンドを保有中に、利益を定期的に確定できるのがメリットです。しかし「分配金なし」の場合に比べて、複利的な効果を期待できないデメリットがあります。

複利的な効果とは、運用益を投資家に分配せず再投資をして、その利益も含めて運用することでさらに運用益を得られるという効果のことを指します。

分配金なし

「分配金なし」のファンドは、定期的な利益の確定ができない点がデメリットです。しかし、「分配金あり」のファンドとは反対に、投資元本に運用益が組み込まれていくので、複利的な効果、つまり「キャピタルゲイン」を期待できるのがメリットと言えます。

<分配金の種類>

分配金には、普通分配金と特別分配金(元本払戻金)の2種類があります。

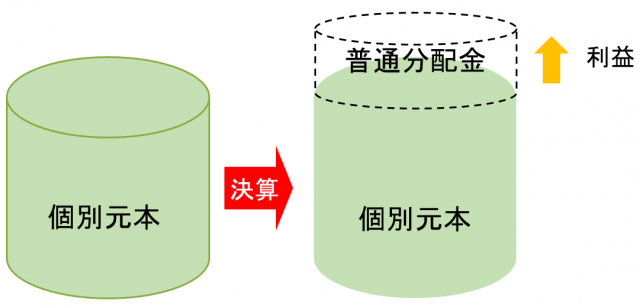

普通分配金

普通分配金は、決算時に運用によって得られた利益の個別元本を上回った分を投資家に支払います。普通分配金は利益になるので、課税対象となります。

<図表1>普通分配金のイメージ

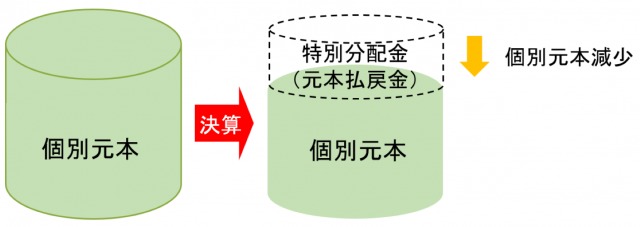

特別分配金

特別分配金は、分配金を支払った後の個別元本(基準価額)が、購入時の個別元本(基準価額)を下回っている場合に、下回る部分から支払われる分配金です。特別分配金は、元本の一部が戻ってきただけで利益ではありませんので課税されません。

<図表2>特別分配金(元本払戻金)のイメージ

この「特別分配金」は収益からの分配ではありません。いわゆる「タコ足配当」とみなされるにもかかわらず、「特別」に分配されるという、まるで有利な配当であるかのような誤った印象を与えると社会問題になりました。そのため、今は「元本払戻金」と呼ぶようになっています。

分配金は受け取るべき? 再投資すべき?

「分配金あり」のファンドでも、分配金をそのまま受け取るか、分配金を再び同じ投資信託に再投資するか選択できる場合があります。

分配金を受け取る場合

分配金を受け取ると、普通分配金であれば利益を確定することができます。また、分配金を受け取るメリットは、定期的に現金収入(インカムゲイン)が得られることもあげられます。ファンドによって、分配金を受け取るタイミングは年1回、2回、4回、隔月、毎月など複数のパターンがあり、定期的に収入を得ることができます。

一方で、支払われた分配金の分だけ運用資産は減少します。そのため、分配金なしの場合や再投資する場合に比べて運用効率は下がってしまい、複利的な効果を得ることはできません。

分配金を再投資する場合

分配金を再投資に回せば運用資産は大きくなり、複利的な効果(キャピタルゲイン)を得ることが期待できます。一方で、売却をするまでは分配金の支払いが一切ありません。そのため、売却したときの基準価額が購入した時の基準価額を下回っている場合、それまでの運用益は得られないというケースも考えられます。

分配金をそのまま受け取るか再投資するかを選ぶ際には、どちらのメリットが自分のライフプランにあっているか? という視点で判断すると良いでしょう。

若い世代の老後の資金作りのように、時間をかけて長期的に資産を運用して資産を育てていきたい場合は、複利的な効果によりさらなるリターンを期待できる再投資を。すでに年金を受け取り開始している世代のように、年金に追加して定期的な収入を期待したい人は、分配金の受け取りをおすすめします。

分配金の注意点

分配金の注意点について見ていきましょう。分配金の注意点は、主に次の4つのポイントがあげられます。

特別分配金は利益ではない

特別分配金の原資は、元々自分が投資した資金なので、自分のお金を払い戻しているだけに過ぎません。元本を取り崩すことで運用資産が減り、運用効率が悪くなってしまいます。

普通分配金は受け取るたびに税金がかかる

普通分配金は運用成果による利益の分配ですので、利益に対して税金がかかります。20.315%の税金が分配金を受け取るたびにかかります。NISA口座やつみたてNISA口座内で運用しているファンドであれば、分配金の受け取りに税金はかかりません。分配金ありのファンドを選ぶ場合は、NISA口座やつみたてNISA口座を上手に活用しましょう。

毎月分配型は手数料が割高になりやすい

毎月分配型のファンドは、各種手数料が割高になりやすいため注意が必要です。信託報酬が高めに設定されているケースや、外貨のファンドの場合、毎月為替手数料がかかることなどに注意が必要です。

分配金が出ると基準価額が下がる

分配金を受け取るとファンドの基準価額は下がります。投資信託の分配金は、ファンド全体の運用資産から取り崩されています。資産価値が下落する可能性があるので注意が必要です。

以上の注意点をふまえて、分配金の「あり」・「なし」や「受け取る」か「再投資」の選択をしていきましょう。

まとめ

分配金に対する考え方は、それぞれのライフプランによって変わってきます。定期的に分配金を受け取るかたちが良いか、長期投資での運用効果を期待するかたちが良いのか、ライフプランに合わせて選択すると良いでしょう。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行われています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。保険や金融商品を「販売しない」独立系のFPは、中立的かつ客観的な立場から相談に乗り、あなたのライフプランに合った正しい選択肢を示してくれます。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)