iDeCoに加入すると控除が受けられる?|iDeCoの控除額の計算方法を解説【お金の学校】

リタイア後の資金準備をするためにiDeCo(個人型確定拠出年金)を活用する場合、「所得控除を受けられる」というメリットがあることをご存知の方も多いでしょう。もし所得控除されると、どんな影響があるのでしょうか。せっかく享受できるメリットがどんな仕組みになっているのかを、一緒におさらいしていきたいと思います。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

iDeCoに加入すると控除が受けられる?

iDeCoの控除額の計算方法とは?

控除証明書はいつ届く?

まとめ

iDeCoに加入すると控除が受けられる?

冒頭に記載したように、iDeCoに加入することにより「所得控除」を受けることができます。「所得控除」とは、一言でいうと課税対象となる「所得金額」を減らせる制度です。

一定の収入がある方は所得税や住民税を支払っていますが、その金額は年収から各種控除等を差し引いた課税所得(所得税・住民税の計算の基になる金額)に応じて変わってきます。同じ年収だったとしても、配偶者・扶養家族の有無や生命保険の加入状況などにより、課税所得は変わってくるということです。

所得控除額が多ければ多いほど課税所得額が減り、また、課税所得額が一定以上減ると適用される所得税率が下がり、結果として所得税や住民税自体の金額も減ることになります。では、iDeCoに加入すると、どんな控除が受けられるのかを見ていきましょう。

iDeCoに加入すると、「小規模企業共済等掛金控除」という控除項目を活用することができます。その年の掛金の総額が、全額所得控除の対象となるため、加入していない時と比較すると所得税・住民税を軽減することができるのです。

「掛金と同額の税金を支払わなくてよい」ということではなく、iDeCoの「掛金に相当する金額を所得税等の対象から外す」ということです。例えば、年間60万円の掛金で所得税率が10%の場合ですと、所得税が6万円軽減されるということになります。併せて住民税も軽減されますので大きいですよね。

ではその申請方法ですが、掛金を給与天引きではなく個人で支払っている会社員・公務員の方(住宅購入や贈与などにより確定申告が必要な人以外)は、基本的には年末調整の時に国民年金基金連合会から発行される「払込証明書」を添付して勤め先に提出をするだけで、勤め先の方で計算をしてくれます。

会社員や公務員以外の方は、確定申告書で「小規模企業共済等掛金控除」にその年のiDeCoの掛金の総額を記入し、課税所得の計算をしていきます。いずれにしても、自分から申請をすることが必要だということを理解しておきましょう。自らアクションを起こしてはじめて、その年の所得税と翌年の住民税を軽減していくことができるのです。

なお、収入がある方でも、住宅ローン控除を利用して所得税を納めていない方、もしくはほとんど納めていない方などは、住宅ローン控除が終了するまではそのメリットを享受することはできません。一方、専業主婦(主夫)や無職で働いていない第3号被保険者の方は、所得がないため、この所得控除を活用することはできません。残念ながら節税効果という点では、そのメリットは受けられないことになります。

iDeCoの控除額の計算方法とは?

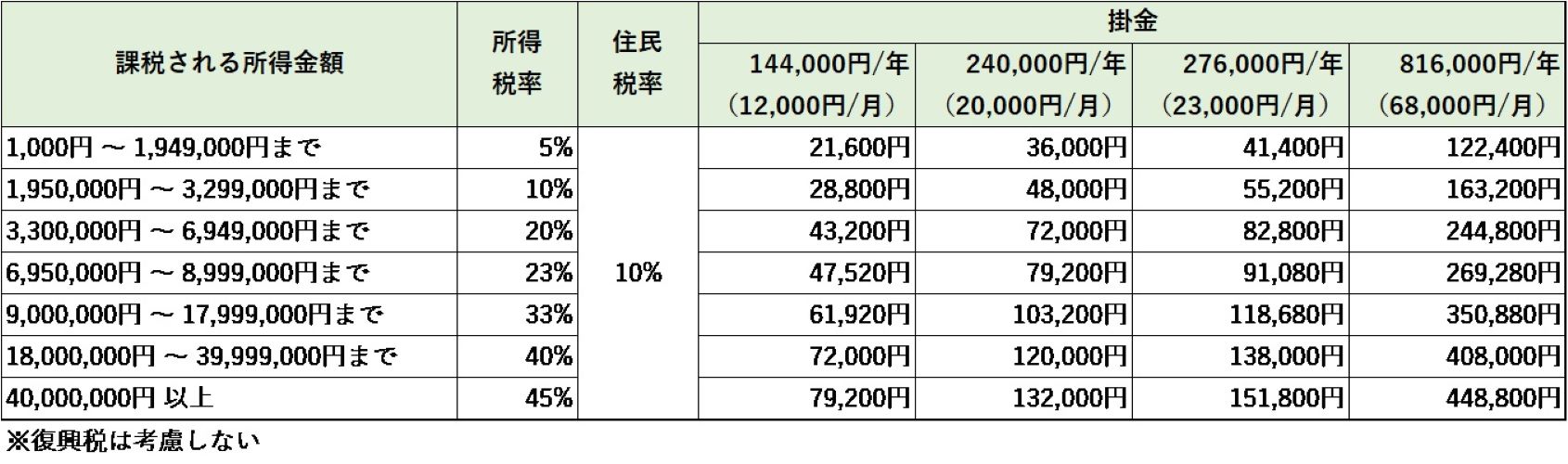

では具体的に、どのくらいの節税効果があるのかを見ていきたいと思います。収入によって所得税率が異なってきますので、下表を参考にしてみてください。

例えば、所得税率が10%の場合。会社員の方で、毎月掛金が12,000円の場合は、28,800円。自営業の方で毎月68,000円の掛金の場合は、163,200円ほど所得税と住民税を合わせて軽減されます。この浮いた金額を遊ばせずに、NISAなどを活用して資産運用等で貯蓄に回していくことで、更に手元資金を増やすことも可能です。

<減税例>

控除証明書はいつ届く?

所得控除を受けるためには、毎年申請が必要になります。申請方法は年末調整や確定申告になりますが、その際に証明書の添付が求められます。

iDeCoは多くの金融機関で取り扱っていますが、管理は国民年金基金連合会が行っています。毎年納めた掛金の「小規模共済等掛金払込証明書」が、登録住所宛に届きます。払込証明書には、掛金の内訳と合計金額などが記載されています。発送時期は、加入したタイミングで異なりますが、早くて10月中旬過ぎくらいから翌年の1月のケース(12月に加入した場合など)もあります。

年末調整や確定申告の時期よりも早く来てしまい、証明書を紛失した場合でも、申請をすれば再発行されますので安心してください。再発行には3週間ほど時間を要するようなので、手続きはなるべく早めにすることをお勧めします。

まとめ

今回は、リタイア後の資金準備をしていくためiDeCoを活用する場合に、享受できる「所得控除」の内容をおさらいしました。誰もが共通して訪れるリタイアメント。その準備をするうえで、税務面でもメリットが受けられる方法を活用することは大切なポイントのひとつになります。しっかりとライフプランを描き、賢く道具選びをしていくと良いでしょう。

自分自身で考えるのが難しい場合には、専門家であるファイナンシャルプランナーに依頼することをお勧めします。 商品販売をしない中立的なファイナンシャルプランナーは、相談者の立場に立って最適な方法を考えてくれます。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)