資産運用「NISA」とは|「一般NISA」「つみたてNISA」のメリット・デメリット【お金の学校】

NISA(Nippon Individual Savings Account)という愛称を、最近よく耳にすると思います。皆さんは上手に活用していますか? NISAは「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類があります。

元々イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにしたもので、日本では2014年に「一般NISA」、2016年に「ジュニアNISA」、2018年に「つみたてNISA」が導入されています。

今回は「一般NISA」と「つみたてNISA」にフォーカスして、制度の違いなどを皆さんと一緒に見ていき、理解を深めていきたいと思います。日本人の新しい働き方、新しい生き方をサポートしている、株式会社SMILELIFE project(https://www.smilelife-project.com/)のファイナンシャルプランナー・藤原未来が解説します。

目次

NISAとは

一般NISAとつみたてNISAの違いは?

一般NISAのメリット・デメリット

つみたてNISAのメリット・デメリット

まとめ

NISAとは

NISAとは、一言で言うと、「少額投資非課税制度」になります。NISA口座(非課税口座)内で毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

少額: 一般NISAは毎年120万円、つみたてNISAは毎年40万円までが上限。

投資: 金融商品の投資。

非課税:通常、預貯金でも資産運用でも収益に対して20%(*)が課税される仕組みになっているが、NISA口座内で購入した金融資産が増えた場合でも税金がかからない。(*)2037年12月末までは復興特別所得税が上乗せされ20.315%

ただ、NISA口座は原則1人1口座になり、一般NISAとつみたてNISAのどちらか一方を選択しなくてはなりません。また、この制度をずっと活用できるわけでもなく、非課税で投資を続けることができる期間や条件などそれぞれ異なってきます。

一般NISAとつみたてNISAの違いは?

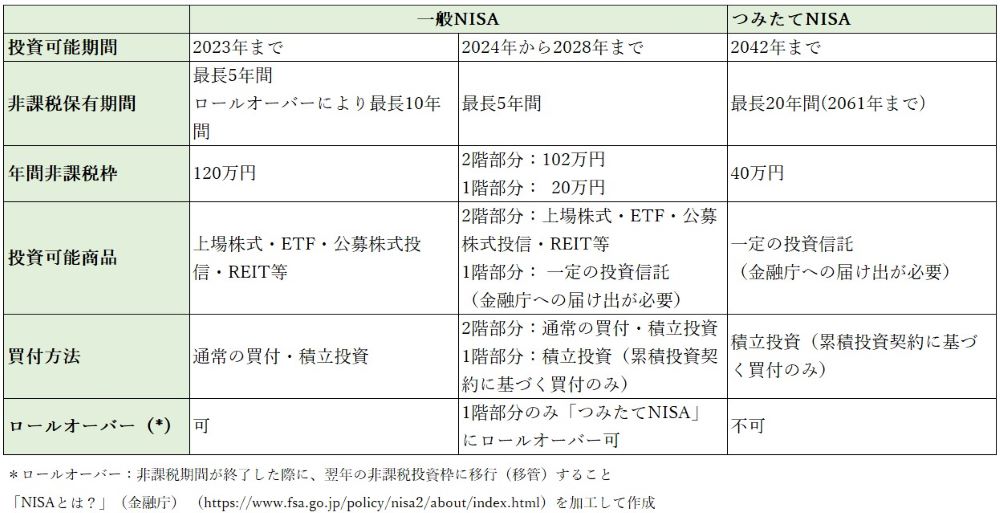

「一般NISA」と「つみたてNISA」この2つの違いを見ていきましょう。どちらが自分に合うのかを考えるためには、違いを知る必要がありますね。一般NISAは2024年から制度変更がありますが、現行の一般NISAとつみたてNISAでみていきます(下図参照)。

投資可能期間: 一般NISAは2023年まで(新制度は2028年まで)ですが、つみたてNISAは2042年までなります。その他、どのくらいの期間どんな金融商品にいくらまでどのように購入をすることができるか、という点です。

非課税保有期間:2023年までの現制度の一般NISAは最長5年間、ロールオーバー(翌年の非課税投資枠に移管すること)により10年間。つみたてNISAは20年間。

年間非課税枠: 一般NISAは120万円。つみたてNISAは40万円。

投資可能商品: 一般NISAは上場株式やETF(上場投資信託)、公募株式投資信託、REIT(不動産投資信託)など幅広い金融商品の購入が可能であるのに対し、つみたてNISAは一定の投資信託に限定される。

買付方法: 一般NISAは一度にまとめて120万円を購入もでき、年に数回に渡って購入することも、毎月決まった額で積立てていくこともできるが、つみたてNISAは「つみたて」とあるように毎月積立ながら購入していくことになる。

ロールオーバー:一般NISAは非課税保有期間終了後にロールオーバーの選択ができるが、つみたてNISAはロールオーバーできない(2024年からの新しいNISAは1階部分のみ、つみたてNISAにロールオーバーできる。最長20年間非課税で保有できる)。

一般NISAのメリット・デメリット

では、もう少し深く掘り下げて、一般NISAにどんなメリット・デメリットがあるのかを見ていきましょう。

メリット

メリットは何といっても税制面です。通常配当金や値上がりによる利益に対して、20.315%の課税がかからないことでしょう。例えば、2022年に120万円を投資して5年後に140万円で売却した場合、利益の20万円に対して課税され、税引き後の手残りは1,359,370円となりますが、一般NISA口座の場合は年間140万円丸々受け取ることができます。

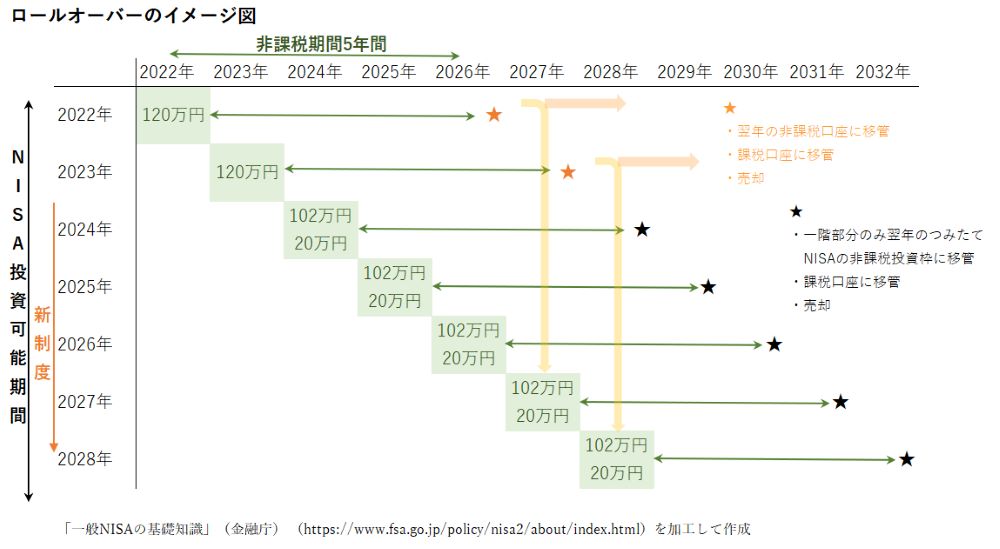

また、2023年までに一般NISAで購入した分の非課税期間は5年間ですが、その非課税期間が終了した場合、ロールオーバー(翌年の非課税投資枠に移管すること)を選択することができます。つまり、10年間は非課税口座で運用をすることが可能ということです。もちろん、売却や課税口座に移す選択肢もあるので、その時の経済状況やライフプランと照らし合わせながら、決めると良いでしょう。

ちなみに2024年以降、制度変更により、非課税期間5年間が終了後、投資商品は限定的になりますが、1階部分のみ、つみたてNISAの非課税投資枠にロールオーバーが可能となり、更に最長20年間非課税運用が可能となります。なお、ロールオーバーを希望する場合は、事前に手続きが必要になりますので、金融機関に確認をしてください(下図参照)。

デメリット

一方、デメリットや注意点がいくつかあります。

口座開設時: 1人1口座(1年単位で金融機関を変更することは可能)であること。証券会社や銀行、郵便局など金融機関によって購入できる商品が異なるので、口座を開設する前に確認をするとよい。

購入時: 既に課税口座で保有している株式や投資信託等のNISA口座移管は不可。新規購入のみ。非課税枠の未使用分の繰り越しは不可。

損益通算: 特定口座や一般口座で保有する他の上場株式等の配当金や売買益等との損益通算不可。損失の繰越控除(3年間)も不可。

年内の売却: NISA口座内で120万円を購入し、その年のうちに売却した場合、売却して空いた非課税枠を再度活用することは不可(例:1月にAを120万円購入、6月に全額売却→同じ年にNISA口座内で新規購入は不可)。

つみたてNISAのメリット・デメリット

つみたてNISAは少額から長期・積立・分散投資を支援するための非課税制度として、投資初心者をはじめとした幅広い年代にとって利用しやすい仕組みとしてスタートしました。どんなメリット・デメリットがあるか見ていきましょう。

メリット

メリットの一つとして、一般NISAと同様、つみたてNISA内で購入した投資信託やETFの運用益は非課税となっている点です。それ以外に、

・少額から毎月積立をしていくことが可能(年間40万円上限)

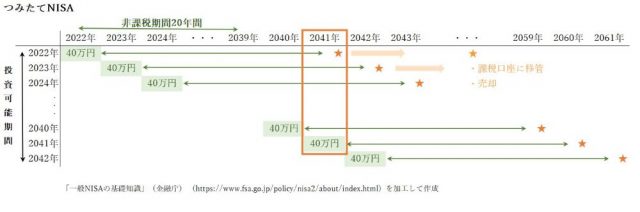

・非課税期間は20年間と長く、非課税投資総額は最大で800万円(40万円×20年間)

・ドル・コスト平均法により買付単価を平準化することができる。毎月一定額で積立てていくため、購入のタイミングを図ることは不要。

・購入対象商品は、金融庁が選定する長期の積立・分散投資に適した一定の公募株式投資信託と上場株式投資信託(ETF)の範囲内となっているので初心者は選びやすい

などがメリットとして挙げられます。(下図参照)

デメリット

デメリットは一般NISAといくつか重複しています。

口座開設時: 1人1口座(1年単位で金融機関を変更することは可能)であること。証券会社や銀行、郵便局など金融機関によって購入できる商品が異なるので、口座を開設する前に確認をするとよい。金融商品が限定されており、国内外の個別株式やREIT(不動産投資信託)などはラインナップにない。

購入時: 既に課税口座で保有している株式や投資信託等のNISA口座移管は不可。新規購入のみ。非課税枠の未使用分の繰り越し不可。

損益通算: 特定口座や一般口座で保有する他の上場株式等の配当金や売買益等との損益通算不可。損失の繰越控除(3年間)も不可。

年内の売却: つみたてNISA口座で売却した場合、一度利用した非課税枠は復活しない。売却して空いた非課税枠を再度活用することは不可。

ロールオーバー:不可。非課税期間終了後は課税口座に移管か売却となる。

まとめ

現行の制度は20歳以上ですが、2023年1月より成年年齢引き下げに伴い、18歳以上(口座開設する年の1月1日時点)の方が一般NISAやつみたてNISAを活用することができるようになります。また、途中で一般NISAからつみたてNISA、またはその逆に変更することが可能です(変更手続き時期等注意)。

どちらを活用するにしても、せっかく資産運用を取り入れていくのであれば、税金の優遇制度を活用しつつ、自分のライフプランとリスク許容度に合わせてポートフォリオ(資産配分)を決めて取り入れていくとよいでしょう。

※参考:「資産運用とは?|初心者におすすめの運用方法やポイントを解説【お金の学校】」ttps://serai.jp/living/1046739)

商品販売をしない中立的なファイナンシャルプランナーは相談者の立場に立って最適な資産運用を考えてくれます。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)