中小企業の退職金事情|相場はいくら? 共済はどうするべき?【お金の学校】

中小企業は、大企業と比較して資金繰りや利益管理の点から退職金の平均相場が低くなっているケースが一般的です。中小企業の退職金相場や、退職金の準備手段としての共済制度の内容とそのメリット・デメリットを確認しておきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

中小企業の退職金事情とは

退職金共済制度とは

共済制度の加入のメリット・デメリット

まとめ

中小企業の退職金事情とは

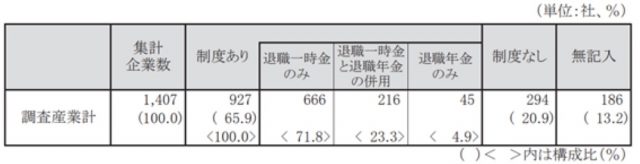

初めに、退職金を導入している企業の割合について確認しましょう。以下は東京都産業労働局「中小企業の賃金・退職金事情(令和2年版)」の調査結果をまとめたデータです。調査対象は従業員数が10~299人である東京都内の中小企業となっています。

今回の調査の集計企業数は全部で1,407社。このうち、退職金制度を導入しているのは927社で、全体の65.9%にあたります。

退職金制度を導入している会社が多いのは建設業、製造業、金融業・保険業。この3業界は8割以上の会社が退職金を支給しています。反対に、宿泊業・飲食サービス業、医療・福祉、教育・学習支援業は導入者数が全体の半分にも満たない結果です。そのほかの業界は60%~70%を推移しています。

中小企業の退職金相場についても、東京都産業労働局が「中小企業の賃金・退職金事情(令和2年版)」で公表しています。こちらも東京都内の中小企業1,407社を対象に調査結果を集計したものです。

卒業後すぐに入社し、同一企業に定年で退職するまで勤務した場合(満勤勤続)の「モデル退職金」は次のようになっています。

【中小企業の平均退職金額(モデル退職金)】

大学卒 1,118万9,000円

高校卒 1,031万4,000円

出典:東京都産業労働局「中小企業の賃金・退職金事情(令和2年版)」

調査の実施期間:令和2年7月31日時点

調査対象企業:都内中小企業

退職金共済制度とは

中小企業の場合には、独自に会社の内部留保として積み立てている場合もありますが、他には法人向けの生命保険を活用したり、そのほか「退職金共済制度」を活用したり、いくつかの選択肢が見受けられます。

「退職金共済制度」としては、独立行政法人勤労者退職金共済機構が運営する「中小企業退職金共済」(通称、中退共)が有名ですが、他にも業種別の退職金共済や商工会議所等が運営する「特定退職金共済」(通称、特退共)という制度もあります。これらの共済制度は、懲戒解雇などの場合を除き、従業員であれば誰にでも掛金に応じた額が支給されますので、定年退職と自己都合退職で給付に差をつけることはできません。

1.「中小企業退職金共済制度」(中退共)

中小企業退職金共済制度とは、国の機関である独立行政法人勤労者退職金共済機構の中小企業退職金共済事業本部が運営している中小企業対象の公的な退職金の積立制度です。

中小企業者の相互共済と国の援助で退職金制度を確立し、これによって中小企業の従業員の福祉の増進と雇用の安定を図り、企業の振興と発展に寄与することを目的とした制度です。中退共制度を利用すれば、管理が簡単な退職金制度が手軽に作れます。企業が中退共と退職金共済契約を結び、毎月の掛金を金融機関に納付し、掛金は損金算入ができます。退職金は中小企業退職金共済機構から退職した従業員に直接支払われます。

特徴はとてもわかりやすいことです。月額5,000円から30,000円の範囲で企業が掛け金を全額負担します。払った掛け金は全額損金(個人事業は必要経費)となります。

2.「特定退職金共済制度」(特退共)

この制度は中退共に似ているため、よく比較されます。特退共(特定退職金共済)とは所得税法施行令第73条の要件を満たす商工会議所、商工会、商工会連合会、一般社団法人、一般財団法人などの特定退職金共済団体が行う退職金共済事業のことで、特定退職金共済を契約している企業に加入している従業員(被共済者)が退職すると、特定退職金共済団体から退職一時金や退職年金などが支払われます。特退共の掛金は事業主が負担します。

中退共と違うのは、実施主体となる商工会議所等が民間の保険会社等と契約を結び、掛金の運用等を委任するという点です。掛け金は1,000円から30,000円となっていて、中退共よりも細かく設定できます。細かい点に違いがあるとはいえ、似た制度と言えます。特退共の利用の仕方として、中退共だけだと退職金の額が少ないので、上乗せという意味合いで特退共も加入するというケースが多いようです。

共済制度の加入のメリット・デメリット

中退共の最大のメリットは、「国の助成」があるということです。新しく中退共制度に加入する事業主や、掛金月額を増額する事業主に、掛金の一部を国が助成します。

中退共、特退共ともに共通しているメリットは以下の点です。

ア.管理が簡単

掛金は口座振替なので手間がかかりません。また、従業員ごとの納付状況や退職金の試算額を事業主に知らせます。

イ.掛金が非課税

掛金は、法人企業の場合は損金として、個人企業の場合は必要経費として、全額非課税となります。

ウ.退職金は直接従業員に支給

退職金は直接従業員へ支払われるので支給時に会社の利益には一切影響を与えないため、利益管理の面からもとても優れた制度となっています。

一方デメリットもあります。

・ 原則として全従業員を加入させる必要がある

・ 掛け金は一度支払うと戻ってこない

・短期間(目安として2年)で退職した場合元本割れする

・ 掛け金を減額するとなると従業員本人の同意が必要となり、その手続きも煩雑

・従業員の退職事由にかかわらず直接本人に退職金が支払われる(従業員側に問題があって懲戒解雇した場合であっても、原則として直接本人に支払われる)

以上のように気をつける点もあるので、制度を導入する時にはしっかり内容を把握したうえで設計する必要があります。

まとめ

経営者にとって、企業の発展、存続、優秀な人材の確保のためにも、退職金制度の整備は欠かせません。自社の退職金制度を整備するとともに、従業員に対しては自助努力による老後のための資金作りについてサポートしていきましょう。中小企業の従業員には、退職までの年数などを考慮した長期の資産形成プランが必要です。保険や金融商品を販売しない中立的なファイナンシャルプランナーは、相談者の立場に立って最適なライフプラン作りをお手伝いします。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)