万が一に備えて「がん保険」は必要?|がん保険の基礎知識や選び方を解説【お金の学校】

がんは、1981年以降ずっと日本人の死亡原因の第一位であり、全死亡者に占める割合は年々増加しています。がんに罹患すると、その治療費が高額であることも広く知られているため、不安を感じる人も多いのではないでしょうか?

今回は、様々ながんの治療に対応した保障を備える「がん保険」について詳しくみていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー藤原未来がわかりやすく解説します。

目次

がん保険の基礎知識

自分のニーズに合ったがん保険を選ぶには?

がん保険一時金の賢い使い道

がん以外の病気になった時にも保障される?

まとめ

がん保険の基礎知識

がん保険は、高額な治療費を様々な給付金によって賄えるように備えておくための保険です。まずは、がん保険の基本的な仕組みについてみていきましょう。

がん保険の仕組み

給付金の種類と保険期間に分けて説明します。

給付金の種類

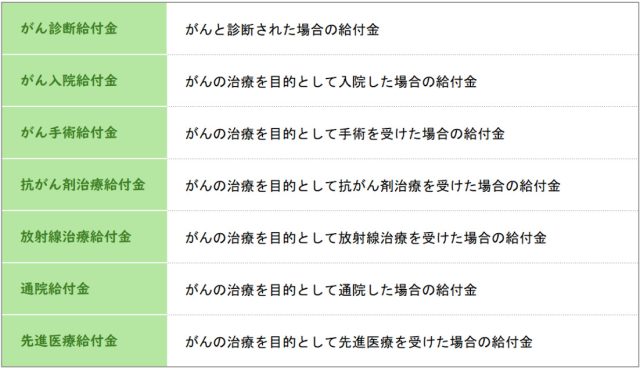

一般的な医療保険では、入院した場合や退院後通院した場合の給付金をメインとしていますが、がん保険では治療方法に合わせた給付金が備わっている商品が多く見受けられます。

主な給付金の種類は、<図表1>のとおりです。

<図表1>がん保険の主な給付金

商品ごとに給付金の種類や数は様々ですが、がん治療に特化した内容となっていることが分かります。がんは怖い病気である反面、その治療方法は進化し続け、生存率も高まってきています。このため近年では、様々な治療に対応できるように、がん保険の保障内容も次々に新しいタイプの保障が増えてきています。

保険期間

がん保険の保険期間は、他の医療保険と同様に5年間や10年間などの定期のタイプや、一生涯保障が続く終身タイプがあります。定期タイプは、同じ保障内容で同じ年齢ならば終身タイプに比べると、保険料が低く設定されるため加入しやすいのがメリットです。しかし、保険期間満了時には自動更新となり、保険料がその都度年齢に応じた保険料が適用され、更新のたび負担が大きくなります。

一方で終身タイプは、加入時の保険料が一生涯変わらないのがメリットです。しかし、契約期間の途中で保障内容の見直しをして加入しなおす場合、保険料が年齢に応じて高くなることや、見直し時に病気を患っていると加入することができないケースも考えられますので、保障の見直しがしづらいのがデメリットとなります。

定期タイプは更新の都度、保障内容の見直しを行なう機会が訪れます。更新が80歳までなど、年齢に制限があるため更新できなくなった後は、保障がなくなってしまいます。がんという病気は、高齢になればなるほど罹患する人が多くなる傾向であるため、高齢になってからがんにかかるリスクが心配だという人は、終身タイプを選ぶといいでしょう。

自分のニーズに合ったがん保険を選ぶには?

がん保険は商品ごとに、様々な給付金を組み合わせています。そのため自分のニーズに合ったがん保険を選ぶことに困る人もいるでしょう。自分のニーズに合わせて選ぶための視点についてみていきましょう。

受けたい治療方法

もしがんになった場合に、どのような治療を希望するのかという視点は重要です。がんの治療は、一般的には保険診療が適用される範囲の治療方法で進められることがほとんどです。一方で、「患者申出療養制度」という制度があるのはご存じでしょうか?

「患者申出療養制度」とは、厚生労働省で定められている制度です。保険診療の適用がされていないものの、将来的に保険診療となることを目指す先進的な医療等については、保険外併用療養費制度として、安全性・有効性等を確認するなどの一定のルールにより保険診療との併用を認めています。

この制度を利用する場合は、保険診療の範囲外となる治療も併用するため、高額な治療費がかかるケースが多く、がん保険の給付金も対応できないケースがあります。

どのような使途にも、制限のない診断給付金が充実しているものを選び備えておくことで、自分の受けたい治療方法を選択する幅を広げることができるでしょう。

ライフプランの状況

保険は、万一の時に経済的に困ることがないように、自分の資産では不足する分を補う役割があります。これから結婚や出産などで家族が増え、子どもの教育費がかかったり住宅を購入するなど大きな資金が必要な人で、資産もこれから形成していくといった人は、がんの治療のための保障はもちろん、収入が途絶える分、家族や日常生活のための資金もカバーできるようにできるだけ保障を手厚くしたいところです。

既に十分な資産を保有していて、万一がんに罹っても治療費や生活費も保有している資産で賄うことができる人は、がん保険に加入する必要はないのかもしれません。

他の保険と同様に、自分のライフプランの状況を考慮に入れることも自分のニーズに合わせて選ぶ視点の一つです。

がん保険一時金の賢い使い道

がん保険には、一時金で受け取ることができる「がん診断給付金」が付加されているものがほとんどです。がん診断給付金は、「はじめてがんと診断されたとき」に、一時金としてまとまった給付金を受け取ることができます。商品によっては、診断されるごとに給付金を受け取ることができるものもあります。

給付金額は、契約時に50万円・100万円・300万円など保険会社が定める範囲で設定します。使い途は決められていないため、健康保険では給付がない治療方法の費用や、日常生活費の補填、ウィッグの作成費用など自由に使うことができます。

がん以外の病気になった時にも保障される?

一般的には、がん保険はがんの治療を目的とした給付金で構成されていますので、がん以外の病気での入院や手術などで給付金が支払われることはありません。しかし、特約でがん以外の入院や、手術などの保障を付加することができます。ただし、特約は80歳までなどと年齢制限があるため、年齢の限度に達した後は保障がなくなりますので注意が必要です。

まとめ

がんは治る病気となりつつありますが、治療費は高額となるケースが多い病気でもあります。がん保険は様々なニーズに対応できるように保障内容も多様化しています。希望する治療方法に合わせるなど、保障内容の組み合わせも慎重に選ぶ必要があるのです。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)