住宅ローンは何歳まで借りられる?|住宅ローンの完済年齢の目安を解説【お金の学校】

住宅ローンを利用する場合、何歳まで借入れすることが出来るのか気になるところです。また、完済年齢がいつになるかもライフプランに大きな影響を与えますので、一般的な目安についても知っておきたいところです。そこで今回は、住宅ローンは何歳まで借りられるのか? 何歳までに完済するのが理想的なのかについて詳しくみていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

住宅ローンは何歳まで組める?

住宅ローンは何歳までに完済するのが理想的?

住宅ローンを組むときの注意点

まとめ

住宅ローンは何歳まで組める?

はじめに、住宅ローンは何歳まで組むことが出来るのかということについてみていきましょう。金融機関にもよりますが、住宅ローンの申込みは20歳~70歳未満で可能となっているところが多く、69歳であっても住宅ローンを利用することが出来ます。住宅ローンは借入額が高額であることから、30年や35年といった長期間の返済期間で借り入れて、月々の返済額を出来るだけ抑えたいところです。

しかし、35年ローンを借り入れる場合、69歳で借り入れて、返済が完了する年齢は104歳となるのかというと、そうではありません。なぜなら、多くの金融機関では80歳未満で返済完了をしなければならないという、完済年齢を設定しているからです。つまり、30年ローンを借り入れるためには49歳までに、35年ローンを借り入れるためには44歳までに申し込む必要があるのです。

フラット35 の年齢上限も、借入時は70歳未満までで完済年齢は80歳未満までとなっています。フラット35の返済期間は基本的には15年~35年ですが、60歳以上の人が申し込む際は最短10年から組むことが出来ます。

ただし、返済期間を短くすると借り入れられる金額が抑えられてしまうため、自己資金(頭金)の比率を高める必要があります。二世帯住宅の購入で住宅ローンを組む場合は、親子リレー返済を利用すれば後継者の年齢が基準となりますので、70歳以上の人も申し込むことが出来ます。

以上のように、高齢であっても住宅ローンを利用することが出来るケースはあります。しかし、返済期間や月々の返済額、借入可能額などいろいろな側面から検討する必要があります。金融機関で設定している年齢制限を超えない範囲で、自分のライフプランに合わせた場合、住宅ローンは何歳まで借り入れできるのか。また、何歳までに完済できるのかをシミュレーションしてみることが重要です。

住宅ローンは何歳までに完済するのが理想的?

住宅ローンは何歳までに完済するのが理想的なのでしょうか?

現在、退職年齢を65歳とする企業も増えていることから、安定した収入があるうちに完済したいと考える場合、65歳くらいで返済が終わるように住宅ローンを組むのが理想的といえます。65歳で完済するためには、30歳から返済期間35年。35歳から返済期間30年。40歳から返済期間25年といった返済計画になりますが、実際には理想どおりになるとは限りません。

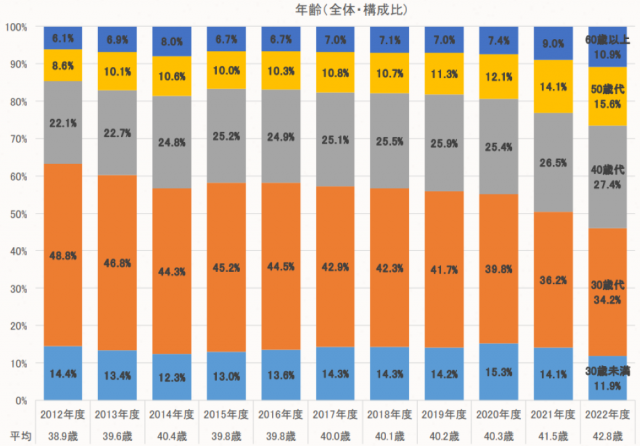

<図表1>「年齢別」利用割合の推移(2012~2022年度)

図表1のように、借入時の平均年齢は2022年度では42.8歳で、平均年齢は年々上昇し40代以上の割合が増えているのが現実です。借入期間を30年~35年間で選ぶことが多いので、完済年齢も70歳以上になるケースも珍しくありません。

完済年齢が定年以降になる場合には、あらかじめ「定年後も働く」「年金や退職金で返済する」「途中で繰り上げ返済して返済期間を短縮する」などの対策を考えておく必要があります。どのような対策が効果的なのかは、人それぞれのライフプランによって異なります。ライフプランニングの専門家である、ファイナンシャルプランナーに相談することをおすすめいたします。

住宅ローンを組むときの注意点

年齢によって、住宅ローンを組む際に注意すべき点は異なってきます。ここでは、年代別に住宅ローンを組む際の注意点をみていきましょう。

20代・30代

長期間の住宅ローンが組める時間の余裕がある点はメリットですが、勤続年数が短かったり、収入が低かったりすると希望の金額まで借りられない可能性があります。

また、収入面や家族構成の変化などといった、ライフプランの大きな変化が起こる年代でもあるので、変化に対応できるような余裕を持った返済計画にすることが大切です。

40代

安定した収入があるうちに返済できるのが理想ですが、借入期間を短くしすぎてしまうと、月々の返済額が大きくなり、希望の融資額を借りられない可能性も出てきます。45歳までであれば返済期間35年で組むことも出来ますので、長期間で契約しておき、余裕があるときに繰り上げ返済をしていくのも一つの方法です。

ただし、超低金利時代である今、やみくもに繰り上げ返済するより、余裕資金を住宅ローン金利よりも高い利回りで資産運用する方が、将来的に経済効果を得られることも考えられます。団体信用生命保険(団信)の保障を失うなど、繰り上げ返済のデメリットも認識したうえで、合理的な選択肢として検討してみてはいかがでしょうか?

また、教育費のピークと重なる時期は、住宅ローンの返済と教育費のバランスに注意する必要があります。しっかりとライフプランを立てておくことも重要です。

50代以上

完済時の年齢を考えると、借入期間が短いことで審査に通りにくいことや、借入可能額が抑えられる可能性があります。また、住宅ローンの借入時には団信への加入が条件となっている場合が多いので、50代以降は病歴などから団信に加入することができないケースが増えてくることも考慮に入れておきましょう。

まとめ

今回は、住宅ローンの借り入れる年齢や完済時の年齢について詳しくみてきましたが、いかがだったでしょうか? 住宅を購入したいと考える時期は人それぞれですが、住宅ローンを利用できる年齢には制限があることを理解した上で、自分のライフプランに合っているかどうかを考慮しながら住宅ローンの利用を検討していきましょう。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行われています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)