住宅ローンの頭金はいくら必要?|頭金を用意するメリット・デメリットを解説【お金の学校】

住宅を購入する際には、多くの人が住宅ローンを利用していますが、頭金(自己資金)を用意するケースも多くみられます。これから住宅を購入する人は、頭金をどのくらい用意すればいいのか。用意するとどのようなメリットがあるのか、気になるところではないでしょうか? 今回は、住宅ローンの頭金について詳しくみていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

住宅ローンの頭金の目安

頭金を用意するメリット・デメリット

頭金なしで住宅ローンを組む場合の注意点

まとめ

住宅ローンの頭金の目安

まずは、住宅ローンの頭金の目安についてみていきましょう。そもそも頭金とは何かということから説明いたします。

頭金とは?

住宅ローンの頭金とは、購入する住宅の代金の一部として最初に支払う費用のことです。近年では、頭金なしで住宅を購入する「フルローン」も、可能な金融機関も増えてきています。

一般的には、「住宅ローンの頭金」という表現をしますが、頭金は、住宅ローンを借り入れる金融機関に支払うのではなく、不動産取引を行う際に、不動産売主に支払います。

住宅ローンの頭金の目安

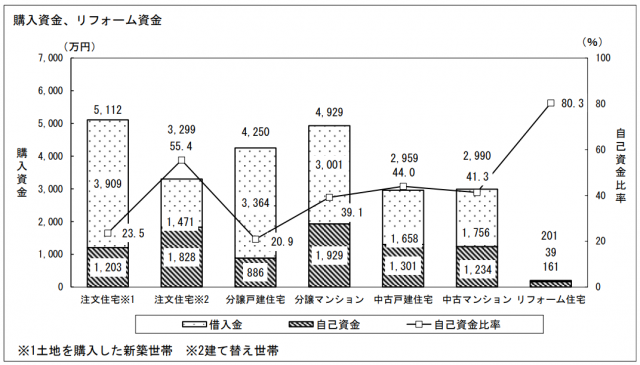

住宅ローンの頭金は、どのくらい用意したら良いのでしょうか? 図表1は、住宅購入資金のうち自己資金がどのくらいの割合なのかを住宅の種類別にまとめた表です。2020年4月~2021年3月に、住み替え・建て替え・リフォームを行った世帯を対象に調査した結果です。

<図表1>自己資本比率

このように、住宅の種類によって自己資金の割合は異なっていることが分かります。一般的には、住宅ローンの頭金の目安は物件価格の約20%と言われています。しかし、マンションや中古建住宅の場合、自己資金比率は40%前後。ローン手数料等の諸費用が、物件価格の3%~10%が目安と言われていることを差し引いても、約30%以上を頭金として準備されていることが分かります。

例えば、中古マンションの場合、住宅価格平均2,990万円で、自己資金の平均はその41.3%の1,234万円。そこから諸費用を差し引いた分が、頭金であるということです。

以上はあくまでも目安ですので、実際には自分の金融資産のうちいくらを頭金にあてるかは、自分のライフプランを作った上で判断することをおすすめいたします。住宅ローンの頭金を支払った上でも、教育費や老後のための資金、趣味や旅行に充てる資金などが十分賄えるのかを把握する必要があるからです。

まずは、自分のライフプランを作ってシミュレーションしてみるのはいかがでしょうか?

頭金を用意するメリット・デメリット

次に、住宅ローン利用時に頭金を用意するメリットとデメリットについてみていきましょう。

<メリット>

借入金額を減らすことができる

頭金を用意することで、必要となるローンの借入金額を減らすことが出来ます。借入金額が少なくなるため、月々の返済額も抑えることが出来るか、あるいは返済期間を短くすることが可能になるケースが考えられます。

借入金利を低くすることができる

頭金を用意して借入金額を減らすと、貸出金融機関のリスクが低くなります。その結果、金利が優遇されて低金利で借り入れできる可能性が高くなります。金利が低くなれば、利息が減る分ローンの返済総額を削減することができます。

<デメリット>

一時的に手持ち資金が減る

頭金を用意する他にも、諸経費や引っ越し費用など、さまざまな費用がかかることがありますので、一時的に手持ちの資金が減ることになります。頭金を支払うことで、住宅購入以外のライフイベントにかかる資金に影響を与える可能性がありますので、注意が必要です。

他の投資機会の損失

例えば、500万円がある場合に頭金とせずに500万円を資産運用したケースを考えてみましょう。仮に、住宅ローンの金利が1%であれば、500万円に対しての元利均等払いの利息は、35年間で約128万円。

一方で、仮に資産運用の利回りが5%であれば、500万円に対しての運用益は35年間で約2161万円。単純に差し引くと、約2,033万円の利益となります。このように、頭金として支払わずに他の投資機会に充てることで、大きな利益を得られるケースが考えられます。

もちろん、金利が変動することも考慮に入れて検討する必要がありますが、日本では低金利が続いていますので検討に値すると考えられます。

頭金なしで住宅ローンを組む場合の注意点

頭金の説明で触れたとおり、頭金なしの住宅ローンを利用できる金融機関が増えてきています。自己資金が少なくても、「すぐにマイホームが欲しい」と考えている人にとってはうれしいところです。しかし、頭金なしの住宅ローンには、いくつかのデメリットがありますので注意が必要です。

高いローン金利

頭金なしで住宅ローンを組む場合、頭金ありの住宅ローンより借入金額が大きくなります。その分、金融機関としてはリスクを抱えることになるため、頭金ありの場合よりも金利を高く設定するケースが考えられます。

結果として、利息が高くなる分、返済総額が増える可能性があります。

返済負担の増加

頭金なしの住宅ローンは、頭金ありの住宅ローンより借入金額が大きくなるため、同じ期間であれば、毎月の返済額の負担も大きくなります。

インフレや不動産価格の変動に対するリスク

頭金なしの住宅ローンは、頭金ありの住宅ローンより元本が大きいため、不動産価格の下落や経済の変動によって、ローンを完済するまでに、不動産の市場価値がローン残高を下回る可能性があります。つまり、将来的に不動産の価値を上回る住宅ローンを抱えることになるリスクがあるのです。

以上のようなデメリットを踏まえて、自己資金をかけずに購入することが、自分にとってプラスの影響を及ぼすかどうか慎重に判断していく必要があります。

まとめ

今回は、住宅ローンを利用する際に頭金をいくら用意するかを紹介しましたが、いかがだったでしょうか。具体的な頭金を考えるときには、一般的な目安のみを参考にして決めてしまうことは避けた方が良いでしょう。自分のライフプラン全体と照らし合わせてみるためにも、専門家であるファイナンシャルプランナーに相談することをおすすめいたします。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行われています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)