相続手続きの期限一覧|相続手続の「3か月」「4か月」「10か月」の期限から登記までわかりやすく解説【お金の学校】

相続は「人が亡くなった瞬間から」始まります。しかし、葬儀や日常生活の整理に追われる中で、相続の手続きにはさまざまな期限があることを意識して動くのは大変です。しかし、期限を過ぎてしまうと不利益を受けることもあるので期限には注意しなければなりません。

今回は、相続に関わる代表的な期限を「3か月」「4か月」「6か月」「10か月」といった区切りで整理し、登記や口座解約などの注意点も含めてわかりやすく解説します。100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する、独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

相続に関する期限一覧|手続き別にいつまでに何をすべきか

相続に関する手続きには「法的に定められた期限」と「実務的に早めに済ませるべき期限」の2種類があります。法律上の期限は必ず守る必要があり、過ぎてしまうと手遅れになるケースがあります。

一方で、遺産分割協議や銀行口座の手続きのように、法定期限はなくても放置すると不利益が生じるものもあります。ここでは、まず期限の全体像を確認しましょう。

相続の主な期限まとめ

相続での主な期限は次の通りです。

・3か月以内:相続放棄・限定承認の申述

・4か月以内:被相続人の所得税「準確定申告」

・6か月以内:配偶者居住権の登記、相続税の一部特例に関する手続き

・10か月以内:相続税の申告・納付

さらに、遺産分割協議や銀行口座の手続には法定期限はないものがありますが、早めに行なうことをおすすめいたします。

相続放棄は「3か月以内」|判断を先延ばしにするとどうなる?

相続放棄や限定承認は「相続開始を知った日から3か月以内」に家庭裁判所に申し立てる必要があります。相続人が相続開始となったことを知るのが遅れるケースもありますので、相続開始日からではなく相続開始を知った日からとなっています。この期間は「熟慮期間」と呼ばれ、相続するか放棄するかを判断するための猶予期間となります。

もし期限を過ぎると、自動的に「単純承認」とされ、負債を含めてすべての遺産を相続することになります。負債が多い可能性がある場合は特に、早めの判断が重要です。

準確定申告は「4か月以内」|対象となるケースは?

被相続人が生前に所得を得ていた場合、その年の1月1日から死亡日までの所得について確定申告をする必要があります。これを「準確定申告」といい、死亡を知った日の翌日から4か月以内に行わなければなりません。

給与所得者で年末調整だけで済む人や、収入が年金だけで400万円以下の人は不要ですが、年金が400万円を超える場合や不動産所得や事業所得があった場合は忘れずに申告しましょう。

相続税の申告・納付は「10か月以内」|過ぎた場合の罰則は?

遺産の総額が基礎控除を超える場合、被相続人が亡くなった日の翌日から10か月以内に相続税の申告と納付が必要です。期限を過ぎると「延滞税」「加算税」が課され、余計な税負担を負うことになります。また、納税は現金一括払いが原則のため、まとまった資金を準備できるよう早めに対応することが大切です。

遺産分割協議と登記の期限|「いつまで」が法的にあるのか?

遺産分割協議は、法律上の明確な期限はありません。しかし、協議がまとまらないまま相続税の申告期限(10か月)を迎えると、配偶者控除や小規模宅地の特例などが受けられないことがあります。

不動産の名義変更登記については2024年から「相続登記の義務化」が始まり、取得を知った日から3年以内に登記しないと過料(罰金)の対象となります。ただし、改正前の相続については期限がなく、罰則もありません。

期限を過ぎたらどうなる? 相続手続きのリスクと対処法

期限が過ぎてしまうとどうなるのでしょうか? ここからは、期限を過ぎてしまった場合のペナルティや救済策を見ていきます。

相続税申告が遅れたら追徴課税される?

相続税を期限内に申告・納付しないと「無申告加算税」や「延滞税」が課されます。ただし、やむを得ない理由がある場合には「延納」や「物納」といった制度を利用できるケースもあります。放置するよりは、できるだけ早めに税務署へ相談するといいでしょう。

相続放棄の期限を過ぎたらどうなる?

相続開始を知った日から3か月を過ぎると、相続放棄は原則できなくなります。ただし、相続財産が隠されていたり、後から負債が見つかったりといった特別な事情があれば「期間伸長の申立て」や「例外的な放棄」が認められる場合もあります。家庭裁判所に相談するのが第一歩です。

登記の放置によるトラブル|名義変更は義務化へ

登記をせずに放置すると、土地や建物の権利関係が不明確になり、将来的に売却や担保設定ができなくなるリスクがあります。また、不動産の名義変更登記が義務化されたことで、3年を過ぎてしまうと過料(罰金)の対象となってしまいます。

相続人が増えて世代交代すると、相続関係が複雑化し、登記がさらに困難になるため、早めの手続きが安心です。

銀行口座の凍結解除は早めが安心

被相続人名義の銀行口座は銀行に死亡の事実がわかると凍結され、出金できなくなります。相続人全員の同意や必要書類をそろえて解約手続きを進める必要があるため、日常生活に必要な資金が使えずに困るケースも少なくありません。葬儀費用などは一部引き出し可能ですが、早めに対応すると安心です。

期限を逃した人がとれる「後からの手続き」まとめ

期限を逃してしまった場合でも、次のような対応で一定の救済を受けられる可能性があります。

・税務署に自主申告する

・家庭裁判所に期間伸長を申し立てる

・弁護士や税理士に相談する

しかしながら、いずれも本来の手続とは別の手続となりますので、手間を増やしてしまうことになります。期限を守ることは、自分の手間を軽減することにつながるのです。

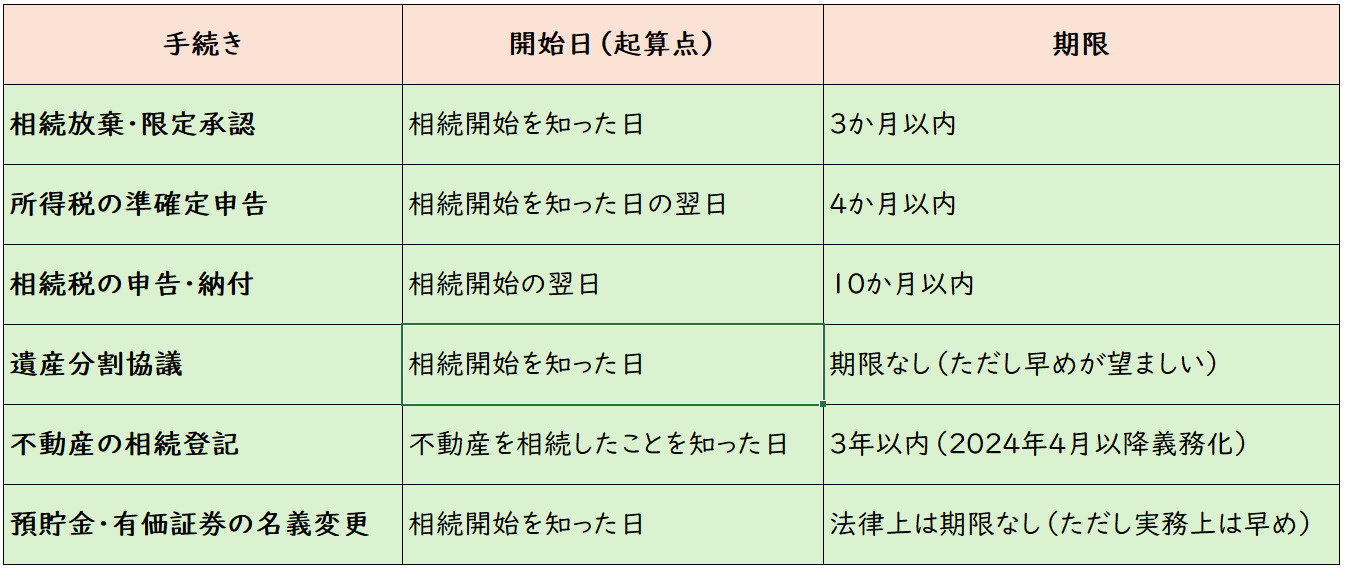

ケース別「いつから」カウント? 期限の起算点の考え方

相続手続の期限は「亡くなった日から」一律に数えるのではなく、手続きによって異なります。誤解しやすい部分なので注意が必要です。

相続が「開始」するのはいつ?

相続は被相続人が死亡した瞬間に開始しますが、手続きによってそれぞれの開始日が異なります。

亡くなった日から数える? 手続き開始から?

以下のようになります。

相続放棄:相続開始を「知った日」から3か月以内

準確定申告:相続開始を「知った日の翌日」から4か月以内

相続税申告:相続開始日の翌日から10か月以内

といったように、基準日は手続きごとに異なる点に注意しましょう。

<図表>主な相続手続の開始日(起算日)と期限

複数人が亡くなった場合の複雑な期限管理

例えば、父が亡くなった直後に母も亡くなった場合、二重の相続が発生し、それぞれに期限が適用されます。期限管理が複雑になるため、専門家に相談しながら進めるのが現実的です。

相続人が見つからない・判断できない場合の対処

相続人が行方不明の場合は、家庭裁判所に「不在者財産管理人」の選任を申し立てることができます。また、未成年の相続人がいる場合は「特別代理人」の選任が必要になるなど、状況によって追加の手続きが必要です。

まとめ

相続手続は「3か月」「4か月」「10か月」といった期限を守ることが最重要となります。遺産分割協議や銀行口座の解約なども早めに進めることで、後々のトラブルや余計な税負担を避けることが出来ます。期限を過ぎると原則として不利益を受けますが、救済策が用意されている場合もあるため、困ったときは家庭裁判所や税務署、専門家に相談しましょう。

資産にまつわる、さまざまな情報が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考えるときには、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をお勧めします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)