老後資金はいくらあれば安心?|夫婦、独身それぞれの老後資金の必要額を解説【お金の学校】

老後の資金は一体いくらあれば安心できるのかとても気になりますね。長生きの世の中だからこそ「長生きリスク」を回避するために老後の生活設計がますます大切になってきています。自分は何歳まで生きるのか、長生きしたときの生活費はまかなえるのだろうか。必要な老後資金と今からでも間に合う賢い貯蓄方法を一緒に考えてみましょう。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する、ファイナンシャルプランナー藤原未来がわかりやすく解説します。

目次

老後資金はいくらあれば安心? 夫婦・独身のケース別に解説

老後資金を増やすには? 貯蓄・投資・働き方のバランスを考える

まとめ

老後資金はいくらあれば安心? 夫婦・独身のケース別に解説

老後の必要資金は、一般的に

(年間支出-年間収入)✕老後生活の年数

で計算されます。

人によって支出や収入のレベルも様々ですし、老後の年数つまり寿命についても一人一人違いますので、一概に「いくら」と決めることはできません。参考にするために家計調査の平均データを見てみましょう。

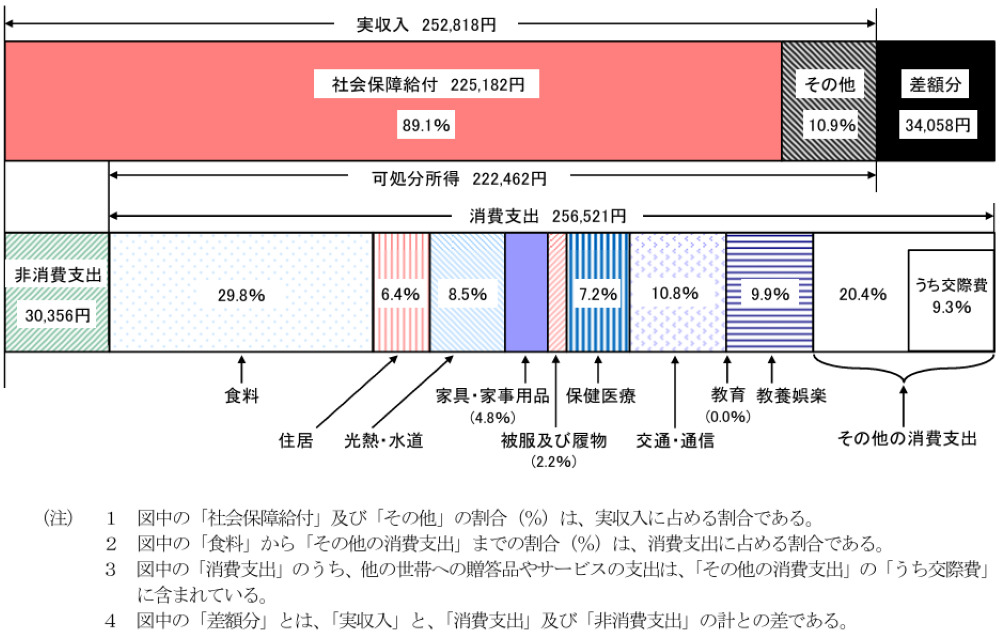

夫婦の老後資金はいくら必要? 生活費・医療費を試算

まずは夫婦の場合ですが、 2024年度の家計調査によると<図表1>のとおり65歳以上の夫婦のみの無職世帯の平均的な可処分所得は月額222,462円で、消費支出が256,521円であり、差引すると月間収支は、34,059円の赤字となっています。

この数字を基に計算すると、年間の不足額は約40.9万円で、老後の生活年数が20年間だと必要資金は約817万円に、30年間だと約1,226万円になります。消費支出のうち、医療費の割合が7.2%ですので月額約18,500円で医療費を除いた生活費は月額約238,000円となっています。

高齢になると医療費の負担が増えてくることが予想されますが、平均的には年間約22万かかっていることが分かります。医療費について生活費とは別にあらかじめ準備しておきたいと考えるとき、実際には医療機関にかかる頻度や医療保険の加入状況・国民健康保険や後期高齢者医療保険の自己負担割合によって医療費の負担は大きく左右されます。そのため、自分の健康状態や医療保険の加入状況・自己負担割合を考慮しておく必要があります。

<図表1>

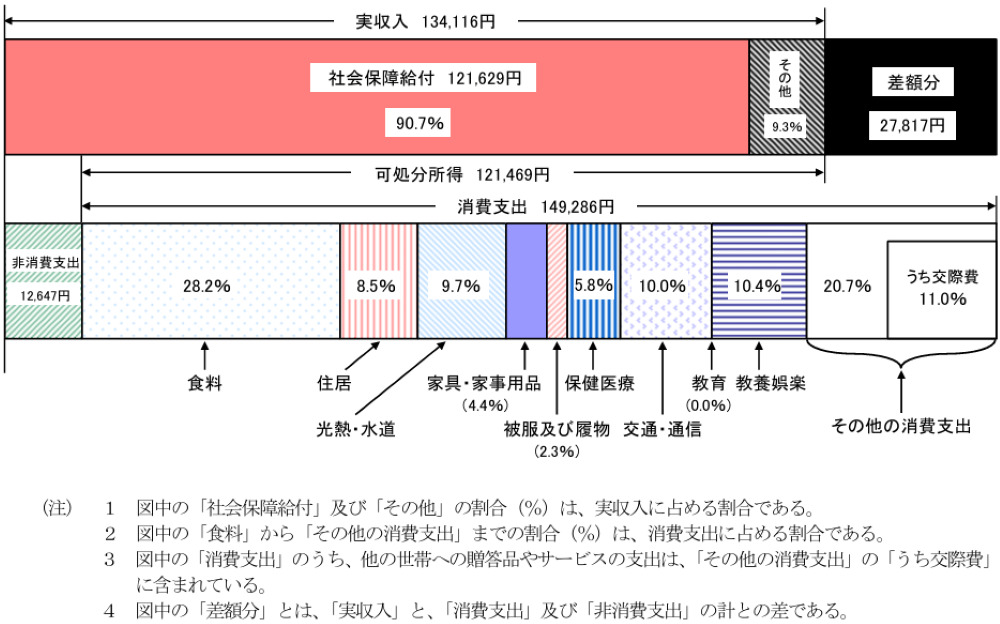

独身の老後資金の目安とは?

これに対し独身世帯ですが、<図表2>のとおり65歳以上の単身無職世帯の平均的な可処分所得は121,469円で、消費支出が149,286円であり、差引月間収支は27,817円の不足となっています。これを基に計算すると、年間の不足額は約33.4万円で20年間の金額にすると約668万円、30年間で約1,001万円という数字になります。

<図表2>

老後資金はいくら準備しておけば安心なのかを考えるとき、平均的な金額を参考にしつつ、生活費以外に住宅のリフォームや高齢者施設への入居一時金など高額にかかってくる費用なども考慮に入れて、できるだけ自分自身のケースにあてはめて試算しておきましょう。

50代後半からできる準備とは?

自分自身の老後の必要資金がいくらぐらいかを把握できたら、それに対してどのくらいの貯蓄が準備できるかが重要なポイントになります。皆さんは現在いくらの貯えをお持ちでしょうか。自分自身の資産状況を知ることが老後の資金準備の第一歩になりますので一度整理しておきましょう。

現在の金融資産保有額と将来受け取る見込みの退職金を足してみても、必要となる老後資金に届かない場合は、老後の生活に向けて資金作りを頑張る必要があります。老後の収入は国民年金や厚生年金が柱となりますが、公的年金以外でも自助努力によって資金を準備していくことが大切です。

50歳代後半であってもリタイア(退職時期)まではまだ時間はあるので、リスクを理解した上で資産運用を取り入れて「時間」と「利回り」の力を利用してお金にも働いてもらいましょう。資産運用は「よく分からなくて怖いからやらない」とは言っていられない世の中です。自分の将来は自分で守るという意識を持って取り組む姿勢が大切です。

老後資金を増やすには? 貯蓄・投資・働き方のバランスを考える

老後資金の準備は計画的にしたいものです。準備する方法は大きく「積立」と「資産運用」の2つになります。そして積立をするには支出以上の収入を得るということが前提となります。

貯蓄だけでは足りない? 老後のための資産運用の基本

「資産運用」を取り入れることを検討します。ただ単に預金で積み立てるよりも投資信託などを使ってお金にも働いてもらうことにより少しでも高い利回りで運用できれば、将来作れる資金額が大きく変わってきます。

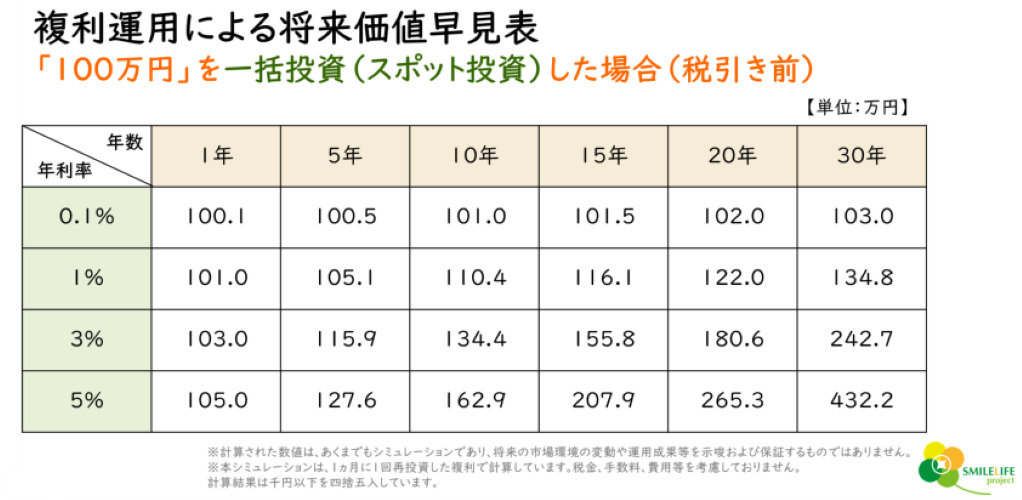

例えば<図表3>を基準に試算すると50歳時点で300万円の投資可能額があったとします。65歳までの15年間で5%の年利回りで運用できたとしたら、当初の300万円は15年後に約623万円に育ちます。2倍以上の資金になるということです。

<図表3>

ただし「リスク」と付き合わなければいけませんので、「リスク」についてしっかり理解をした上で、それを上手にコントロールしながら運用する必要があります。皆さんは「リスク」という言葉を聞いたときにどんなイメージを持ちますか?

多くの方は「元本割れ」などマイナスのイメージを想像することと思われますが、資産運用の世界では、「リスク」とは預けたお金が目減りして「元本割れ」することだけでなく、反対に預けたお金が「増える」ことも含まれます。

つまり、上がったり下がったりの「値動きの幅」のこと、その不確実性のことを「リスク」といいます。そして「値動きの幅」が大きければ大きいほど「リスク」が大きいということになるのです。「リスク」をコントロールしてなるべく値動きを抑える手段の一つとして、「分散投資」が挙げられます。

「株式」と「債券」のようになるべく違う値動きをするものを組み合わせて持つことにより全体の値動きを抑えてなだらかにし、安定的な資産運用が可能となります。しかし「分散投資」をするだけでは「リスクのコントロール」としては不十分で、さらには「長期投資」をすることにより「元本割れ」を回避する可能性を高めることができます。

さて、リスクを前提とした「長期分散投資」を考えるとき、今ある手元資金のすべてを資産運用に回すことはできません。まずは自分自身の「投資可能額」を知ることが必要なのです。今後10年以内に必要となる資金をよけた後に残るお金のことを「長期資金」の財布と呼び、それがリスクをとって資産運用することができる資金、つまり「投資可能額」となるわけです。

このようにして自分の「投資可能額」を把握したうえで、長期分散投資ポートフォリオをもとに投資信託を活用すると、将来の必要資金を効率的に育てることができます。実際に投資する場合には「NISA」や「iDeCo」などを使うと税金の優遇を受けられるので資金作りにはとても効果的です。

60代からでもできる! 働きながら資産を増やす方法

企業の退職年齢は引き上げられつつあり、65歳定年とする企業が増えています。100歳社会を生きる上で、今後さらに退職年齢が引き上げられることも予想されます。65歳が定年であっても、65歳以降も働くことで受け取る年金に上乗せして収入を得られれば、積立を継続することができるかもしれません。

少しずつでも「積立」によって資産を増やすために、元気なうちは働き続けることも選択肢の一つです。「積立」ですが、「成り行き任せ」に余ったら貯めるのではなく、毎月の給与や年2回の賞与から一定額を強制的に積み立てることをお勧めします。つまり、

「収入」-「支出」=「積立」

ではなく、

「収入」-「積立」=「支出」

というような考え方で、先に「積立」する額を決めてよけておいて残ったお金で生活するというスタイルを取り入れることによって確実に資金作りをすることができます。10年以上先のための積立であれば、お金にも働いてもらうために資産運用を取り入れた積立を行なうことを検討しましょう。

高齢者だからといって投資をしてはいけないということはありません。<図表4>のとおり、月1万円を積立投資で年利回り5%で運用できた場合、10年後には154.3万円、15年後には264.8万円まで資金が育つことになります。

<図表4>

まとめ

長い人生を楽しく豊かに暮らすためにしっかりとお金の準備をしておくと安心です。自分自身の老後資金を把握して、なるべく早めに資金作りを始めるといいでしょう。「時間」と「利回り」を味方に付けることが成功のカギとなります。まずは具体的なライフプランを作成して資金作りに取り組むことをお勧めします。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行なわれています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)