50代・60代、初心者のための資産運用ガイド|何から始める? おすすめの資産運用を解説【お金の学校】

「資産運用を始めたいけれど何から手を付ければいいのか分からない」という相談が増えています。NISAやiDeCoの制度改正の影響を受けて、資産運用に対する関心が高まっている証拠だと考えます。しかし、資産運用では初心者ほどしっかりと知識をもって取り組まないと取り返しのつかない失敗をする危険があります。では、初心者はどのように資産運用を始めればいいのでしょうか。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)を提唱する、ファイナンシャルプランナー藤原未来がわかりやすく解説します。

目次

資産運用初心者が最初に押さえるべき基礎知識

資産運用の始め方|初心者が最初にやるべきステップ

資産運用の「よくある失敗」と成功のポイント

まとめ

資産運用初心者が最初に押さえるべき基礎知識

資産運用初心者は何から始めたらいいのでしょうか。答えは投資の基本的な知識を学ぶことです。「分からないことには手を出すな」というのは投資に限らず、すべてのことに通じる教えだと思います。資産運用初心者が最初に押さえるべき基礎知識について詳しく見ていきましょう。

資産運用とは? お金を増やす仕組みを理解する

資産運用とは、株式・債券・投資信託・不動産などを活用し、投資をすることで資金を増やしていくことを総称しています。リスクとリターンのバランスを考えながら運用します。分散投資や長期運用が成功のポイントです。以下の「4つの基本」を知るだけで安心な投資を始められます。

【基本1】自分の「投資可能額」を知る

まずは自分の身の丈に合った投資をすることが大事です。「投資可能額」=「10年以上先に使うための資金」ですので、これから投資する資金について今後最低10年間は手を付けないことが前提となります。

【基本2】「リスク」とは何かを知る

「リスク」と聞くと「元本割れ」「損失」「危険」などのマイナスのイメージを持つのが一般的かと思いますが、資産運用においては資金が「増える」のも「リスク」になります。投資の「リスク」とは価格などが上がったり下がったりする「不確実性」のことをいい、その変動幅が大きければ大きいほど「リスクが大きい」商品になるわけです。

【基本3】「リスク」の「コントロール方法」を知る

次に、リスク、つまり「値動きの大きさ」をコントロールする方法があるということを知って、実際にリスクを「コントロール」しながら投資をすることが肝心です。コントロールの手段には主に以下の2つがあります。

(ア)分散投資

値動きの違うものを組み合わせて投資することにより、リスクを分散して全体の値動きを抑える効果を分散効果といいます。

(イ)長期投資

「分散投資」をすると全体の値動きを抑えることができるのである程度リスクをコントロールできますが、それだけでは「元本割れリスク」から免れることはできません。10年以上の長期間で分散投資を続けると「元本割れ」を回避できているというデータがあるので、「長期投資」もリスクコントロールの重要な方法になるのです。

【基本4】「コストに見合った」投資商品の選び方を知る

投資商品は手数料や税金などのコストがかかります。商品を販売する営業担当者の勧めるままに買ってしまうと、手数料が高いものを選んでしまう場合が多いので注意が必要です。なるべくコストのかからない道具(投資商品)を選ぶ方法を知れば、無駄な投資を避けて効率よく資金を増やしていくことができます。

初心者に向いている資産運用の種類とは?

資産運用をこれから始める初心者にとって、何に投資したらいいのか迷うのも無理はありません。特に株式投資となると、投資する企業の業績の見通しや安定性、株価の評価や利益率などの他、分野の成長度合いや経済の動向などといった様々な視点から選定する力が求められます。

また、大手企業の株式は初期投資額が大きくかかるケースもあり、購入できる銘柄数が限られるためリスクの分散が難しくなりがちです。

一方で、株式の投資信託は多くの株式銘柄で構成されているため、リスクを分散することができることや、ネット証券を中心に少額から投資できるため、個別の株式銘柄を購入するよりは初心者に向いているといえるでしょう。

投資信託は保有している間にかかる手数料がファンド(投資信託)ごとに異なるため、手数料が比較的安い指標と連動させるタイプのインデックス型のファンドから始めるといいでしょう。

なぜ少額から始めるのがいいのか?

資産運用にはリスクがつきものです。値動きのある商品に投資をしますので、購入したとたんに大幅に値下がりすることは十分にあり得る話です。初めから高額で資産運用をはじめて、いきなりの値下がりで元本割れとなるとショックを受け、投資を始めたことを後悔することになるかもしれません。

大幅な値下がりでの元本割れを許容できない人は少額から始めてみると良いでしょう。しかし、長期分散投資をする場合、時間を味方につけることも重要となります。長期で続けた結果、一定の利回りの効果を得られるのであれば、複利の効果を十分に得るためにも、投資可能額の範囲で早めに資産運用をはじめることも検討してはいかがでしょうか。

資産運用の始め方|初心者が最初にやるべきステップ

資産運用を始めるにあたって、初心者が最初にやるべきステップとはどのようなものでしょうか?

資産運用を始める前に考えるべきこと

【基本1】の自分の「投資可能額」を知ることから始めましょう。10年以内に必要となる資金はいくらなのかを自分のライフプランを作って把握してあらかじめ確保しておき、10年以上使う予定がない資金がいくらなのかを算出します。

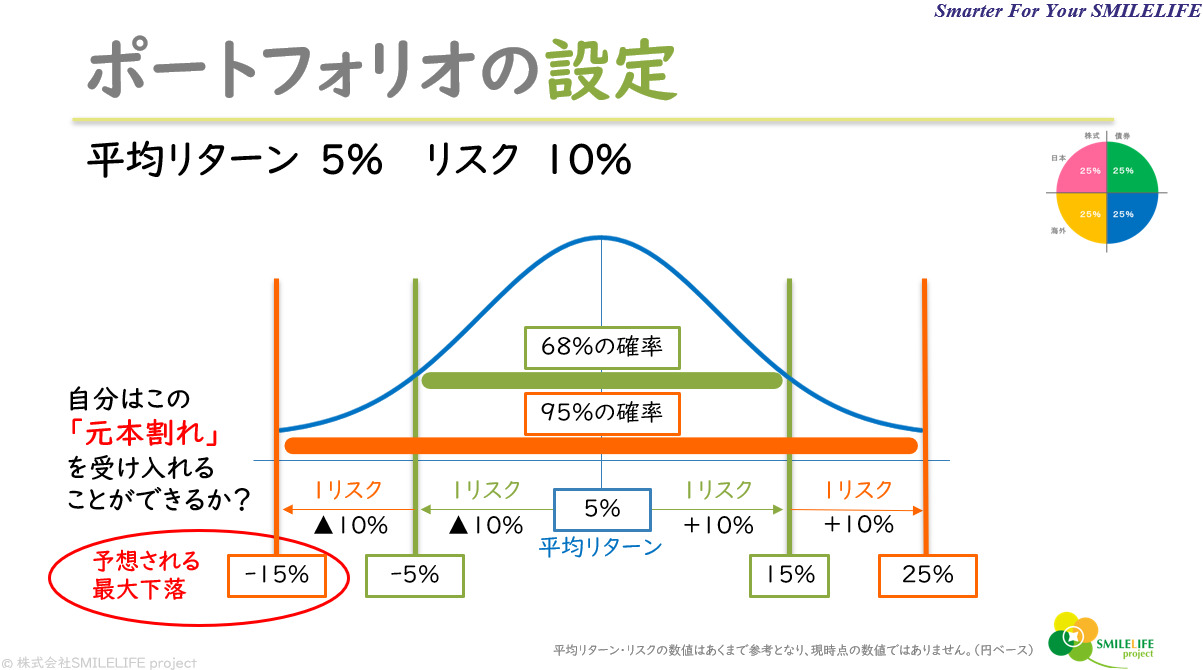

【基本2】で「リスク」について理解したら、自分がどのくらいの「値動き」なら我慢できるか(リスク許容度)を考えます。例えば、「平均利回り」が5%で「リスク」が10%の投資をする場合には、1年後に「利回り5%、リスクはプラスマイナス10%」の範囲で結果が上振れしたり下振れしたりする。つまり、15%値上がりすることもあれば、マイナス5%の元本割れを起こす可能性もあるということを分かった上で始めることになります。

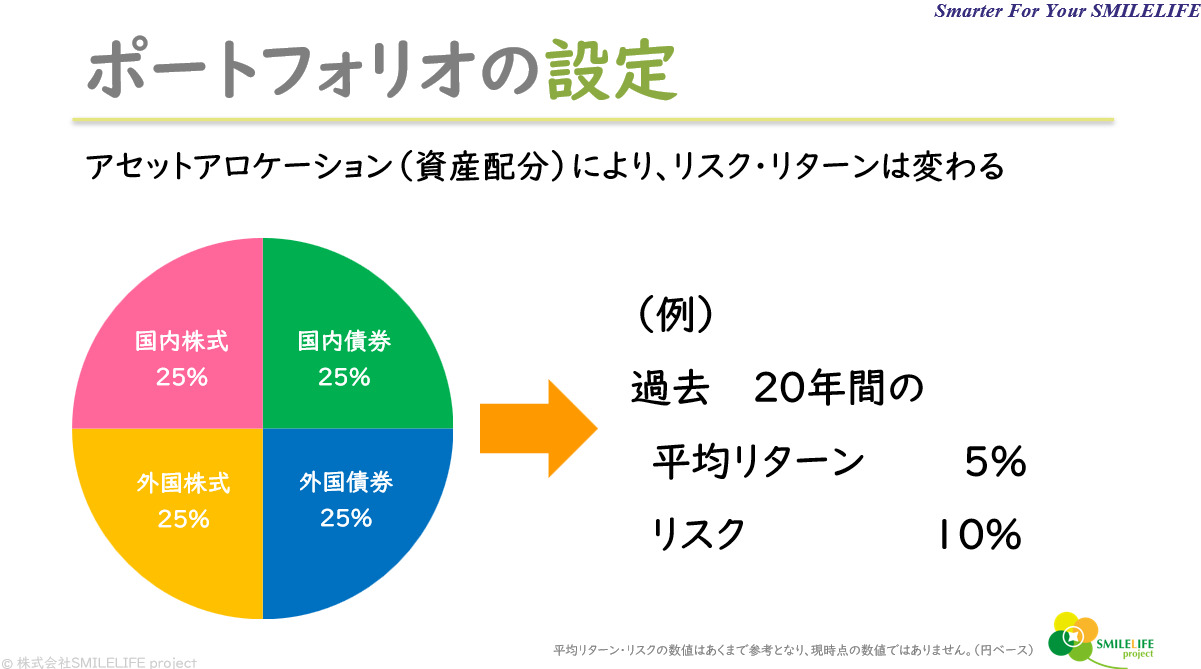

【基本3】でリスクのコントロール方法を学んだら、「分散投資」のポートフォリオを作成します。「株式」を持つなら「債券」も持つ、「日本」のものを持つなら「外国」のものも持つ。<図表1>は単純に4分の1ずつ均等に分けた分散投資ポートフォリオです。

この「基本4資産均等ポートフォリオ」による「利回り」と「リスク」の組み合わせのイメージは<図表2>の通りです。この図ではリスクまで考えた予想される最大下落率も表記しています。

<図表1>

<図表2>

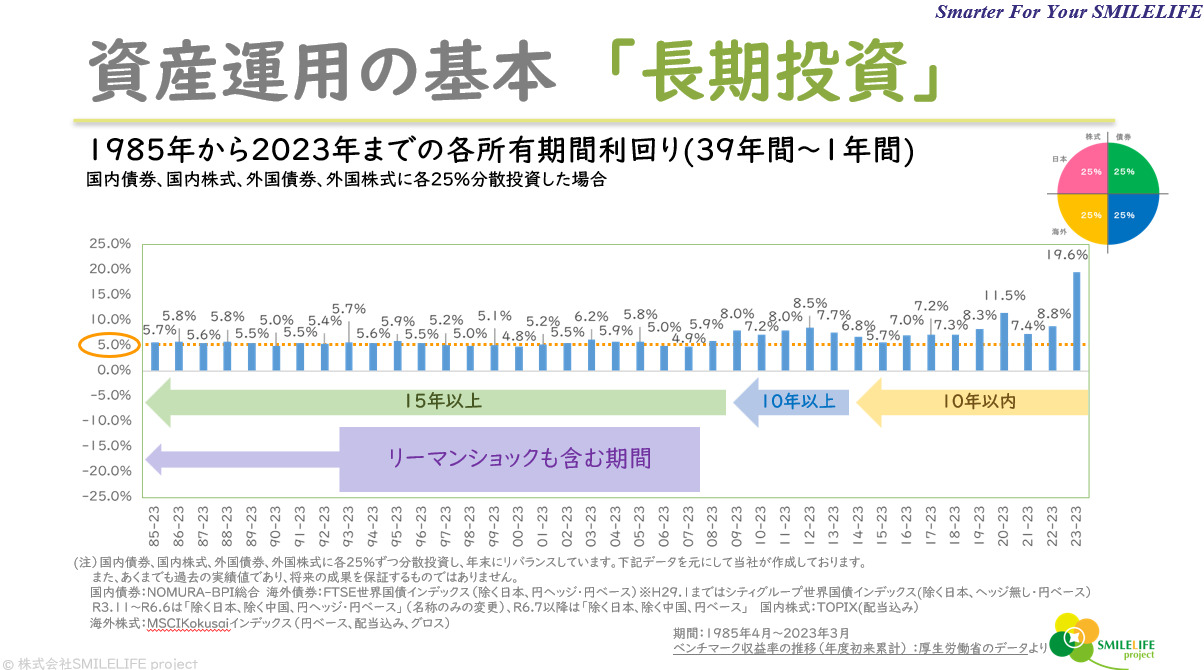

さらに、「長期投資」によって「元本割れリスク」を回避し「利回り」が安定してくることを過去のデータで確認します。

<図表3>を見ると、「10年以内」の投資期間では大体5.7%~19.6%で利回りにばらつきがありますが、「10年以上」「15年以上」と投資期間が長くなればなるほど「背の高さ」が5%前後に揃ってくるのが分かります。

<図表3>

初心者でも失敗しにくい投資信託の選び方

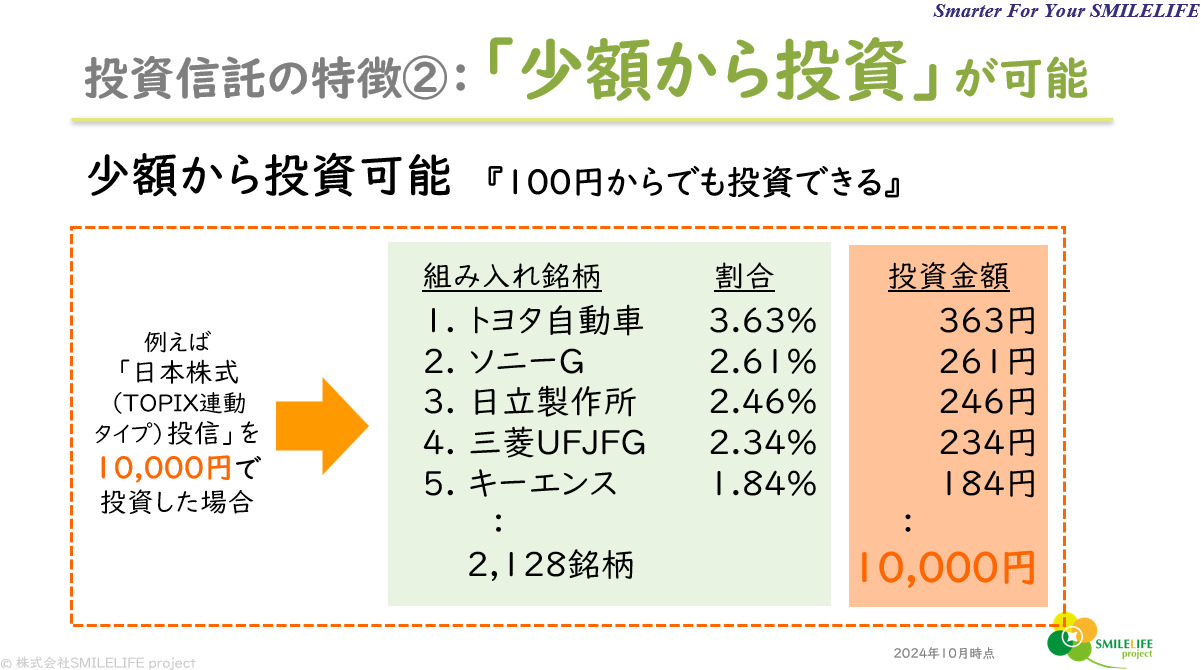

【基本4】ではコストに見合った投資商品を選ぶことを学びました。いよいよ実際に投資が始まります。上の<図表1>のような「基本4資産均等ポートフォリオ」による分散投資を始めるのに適した投資商品は「投資信託」になります。投資信託は<図表4>のように「少額」で「分散投資」が可能だからです。

<図表4>

これはポートフォリオの「日本株式」の部分に当てはめる投資信託になりますが、他の「外国株式」や「日本債券」「外国債券」についても同様にそれぞれの資産の種類に該当する投資信託を当てはめていきます。

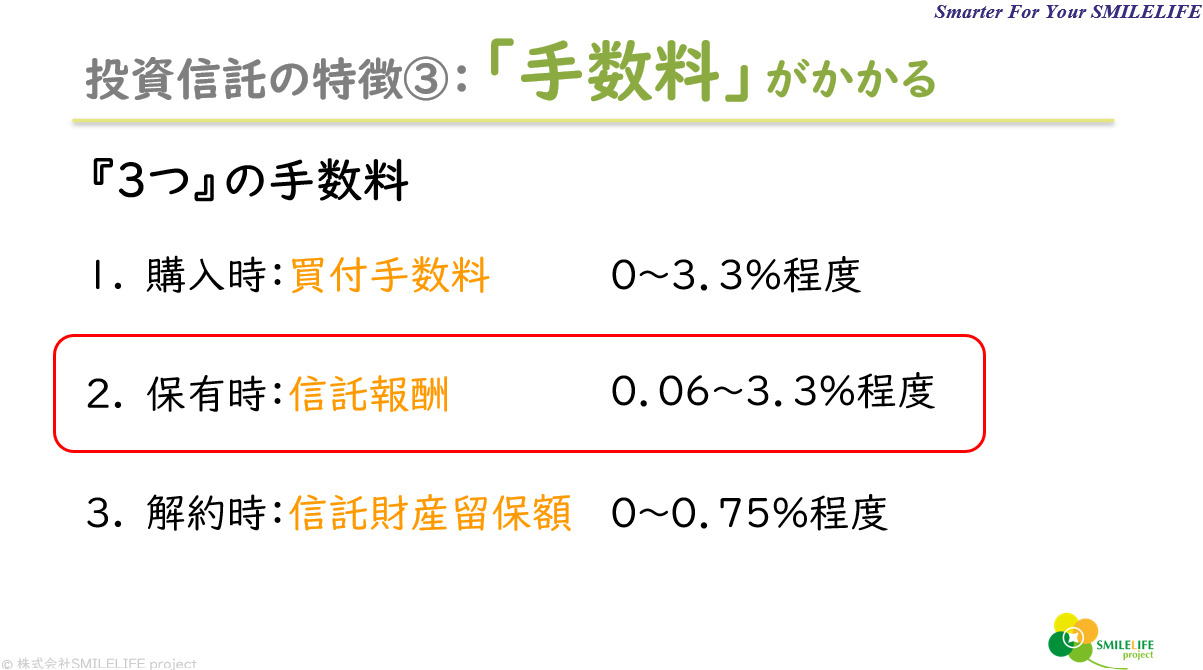

なお、投資信託を選ぶ時に気をつけるのは手数料です。<図表5>のように、投資信託は「購入時」と「保有時」と「解約時」の主に3つの場面で手数料がかかります。

<図表5>

手数料にはかなり幅があることが分かりますが、「ネット証券」で購入する場合には購入時手数料は「無料」になる場合がほとんど。銀行や証券会社の窓口では手数料が高めのものを勧められることが多いので、特に注意が必要です。

50代・60代でもできる! 少額投資のおすすめ方法

50代・60代となると今から投資を始めるのは怖いと感じる人もいるでしょうし、高齢者は資産運用すべきではないという意見も見られます。しかし、リタイアした後も資産運用を続けることで金融資産を取り崩していくペースを軽減させる効果を期待することができます。

とはいえ、積み上げてきた大切な資産をいきなり投資に回すことに不安を感じるかもしれません。少額から始めるには、NISA制度を利用し非課税枠の範囲で積立てていくなど、無理の無い範囲で始めてみるのもいいでしょう。なるべくリスクを抑えたいと思う場合、比較的リスクの小さい債券の割合を大きくするとリスクを軽減することができますので、ポートフォリオの設定の際に調整してみるといいでしょう。

資産運用の「よくある失敗」と成功のポイント

資産運用を始めて「失敗した」という人を多く見かけます。

初心者がやりがちな失敗とは?

資産運用の初心者がやりがちな失敗は、急な値動きに対して慌てて売買をしてしまうことです。リスクのある商品は値動きがあるため、値が上がったり下がったりを繰り返すことを忘れてはなりません。

長期分散ポートフォリオによる資産運用は、長く続けることで比較的安定した年平均利回りの効果を得るため、長期的な視点で見ていくことが求められるのです。

また、よく分からないからといって、専門家や金融機関の窓口担当者に一任し、商品の内容をよく理解しないまま始めて、結果的に期待した利回りを得ることができなかったという失敗もよく耳にします。専門家に一任することは一つの選択肢ではありますが、自分の購入する商品の内容はしっかりと理解してから始めることをおすすめいたします。

成功する人が実践している資産運用のコツ

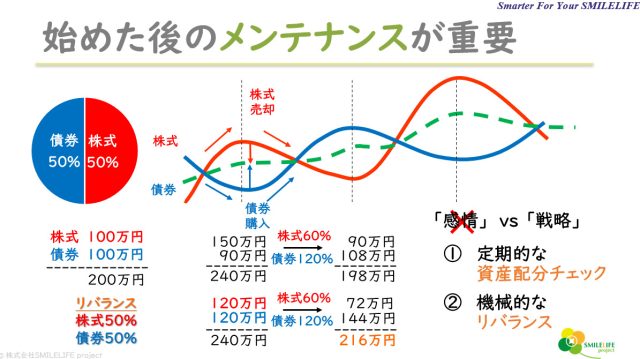

「リバランス」という言葉をご存じでしょうか?

「リバランス」とは、はじめに決めたポートフォリオの割合が崩れてきたときに、元の割合に戻してあげることをいいます。

例えば、<図表6>のように200万円の資金を株式の投資信託に100万円・債券の投資信託に100万円というように半々の割合でポートフォリオ運用をはじめた場合、半年後に株式が150万円・債券が90万円になったとします。この時点の合計は240万円ですが、さらに半年後、今度は株式が90万円・債券が108万円になったとすると合計は198万円となり、元本割れとなってしまいます。

初めの半年後に株式を30万円売却して、債券を30万円購入しそれぞれ120万円ずつの最初に決めた割合(半々)に「リバランス」した場合、次の半年後の値動きは同じですので、株式が72万円、債券は144万円となり、合計では216万円となります。このように定期的にポートフォリオのバランスをチェックし「リバランス」することが重要なのです。

<図表6>

値動きが好調だと「もっと値上がりするかもしれないのでもっと買いたい」、逆に不調だと「もっと値下がりするかもしれなく不安なので売ってしまいたい」という考えになりがちです。

しかし、「リバランス」では、好調だった株式を売却し、不調だった債券を購入するということを行ないます。感情は排除して「バランスがズレたら直す」という機械的な作業で初めに決めた割合に戻すということが重要になります。

まとめ

資産運用の初心者にとって、最低限必要な知識もなく投資を始めることほど危険なことはありません。よく分からないままに始めるということは、暗闇の中を明かりなしで歩くようなもので、いつどこにどんな障害があるかも分からずに、思わぬところでつまずいたり転んだりすることになるのです。

「4つの基本」をしっかり身につけたうえで少しずつ始めて慣れていくことが必要ですが、不安な場合には専門家に相談することをおすすめします。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行なわれています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)