資産運用10万円からできること|10万円を100万円にする方法はある?【お金の学校】

色々な相談を受ける中で、20代や30代の若い方々から、「10万円という金額では資産運用はできないのでしょうか? もう少しお金を貯めてから始めた方が良いですか?」といった質問があります。皆さんはどう考えますか? 答えは「ノー」です。10万円でも資産運用は可能です。

今は昔と違って、投資商品の種類も多くなり、商品によっては購入するのに最低必要な金額のバーも低くなってきていますので、「お手頃」な金額で始められるようになっています。ただし、気をつけなければいけない点もいくつかあります。10万円で可能な資産運用について一緒に考えてみましょう。

日本人の新しい働き方、新しい生き方をサポートしている、SMILELIFE projectのファイナンシャルプランナー・藤原未来が解説します。

目次

資産運用の始め方

資産運用10万円でできること

10万円を100万円にするためには?

まとめ

資産運用の始め方

まずは資産運用の始め方ですが、資産運用の方法には大きく二つの方法があります。10万円、100万円、あるいは1,000万円といったまとまったお金を一括して一時的に投資する「スポット投資」と、一定額(例えば1万円)を定期的(例えば毎月)に投資していく「積立投資」の二つです。そして「スポット投資」と「積立投資」の両方を組み合わせることもできます。

まずは手元資金の内の決めた金額、例えば、10万円を「スポット投資」して、同時に毎月の「積立投資」を月々1万円ずつ始めるという方法です。どの方法で資産運用を開始するかは、自分自身で決める必要がありますが、一番気をつけなければいけないのが、自分の「身の丈を超えた無理な投資」はしないということです。「身の丈に合った」投資とは、つまり自分の「投資可能資金」を超える投資のことを言います。では、自分の「投資可能資金」はどうのように把握すればよいのでしょうか?

それは、

「投資可能資金」=「10年以上先に使うお金」

というように考えましょう。

例えば、今30歳で子供が2歳だとしたら、その子供の中学校以降の教育資金であれば、中学に入学するまで10年以上の期間があるので、それは「投資可能資金」と言えます。ただし、中学校以降の教育資金のための10万円として、他の用途には使わないとコミット(約束)できることが前提です。

では、「10年以上先に使うお金」でないとなぜ投資してはいけないのでしょうか? それは、10年よりも短い期間だと、投資元本の値動きが大きくて元本割れをする可能性が残るからです。5年後の住宅購入のための頭金や車の購入資金などをリスクのあるものに投資して、いざ使うときが来たときに元本割れして目減りしていたら目も当てられません。投資は「長期」で考えるべきものなのです。

資産運用10万円でできること

では、10万円で資産運用する場合の具体的な方法について考えてみましょう。最初に押さえておかなければいけないのは、「分散投資」の考え方です。資産運用における「リスク」とは、投資したものが値上がりしたり値下がりしたりする「不確実性」のことを指します。この元本自体の値動きが大きいものを「リスク」が大きい商品、値動きが小さいものを「リスク」の小さい商品といいます。投資をする上では「リスク」はつきもので、大事なポイントの一つはなるべく「リスク」を抑えて安定的に「リターン(収益)」を得るということです。

「分散投資」とは、「リスク」をなるべく抑えるための手段で、違う値動きをするものを組み合わせて持つことにより、全体の値動きをなるべく小さくする効果があるのです。一般的には「株式」と「債券」の組み合わせを作って分散しますが、例えば、これらを半分ずつ組み合わせた場合、5万円を「株式」に、残りの5万円を「債券」に投資することになります。残念ながら、「5万円」で個別の企業の株式に投資したのでは十分に分散することができません。さらに、「債券」に関しても日本の国債だけでなく、色々な国の債券を個別に投資することは「5万円」では困難です。

そこで、便利なのが「投資信託」です。「投資信託」は、数多くの投資家から集めた大きな資金で、色々な銘柄に投資する「しくみ」ですのでしっかりと分散が効きます。例えば、「TOPIX連動型のインデックスファンド」に投資すると、2,000銘柄を超える東京証券取引所1部上場企業のすべての「株式」を持つことと同じ効果を得られます。「投資信託」はインターネット証券会社を通じて100円から投資することができますので、少額でも十分に分散投資することが可能なのが大きなメリットなのです。

5万円の「株式」のうち、さらにその半分を「国内株式」と「外国株式」に、5万円の「債券」も「国内債券」と「外国債券」に分けてそれぞれの市場全体に投資する「指数連動型の投資信託」(=インデックスファンド)に投資することによって、世界全体の「株式」と「債券」に投資することが可能となり、しっかりとリスク分散して全体の値動きを極力抑えながら安定的な資産運用をすることができます。

10万円を100万円にするためには?

ところで、「10万円を「10倍」の100万円にするような資産運用もありますよ」と聞いたら皆さんはどう思いますか? 「それは詐欺に違いない」と思われるのではないでしょうか。そのように、まずは疑う姿勢は大事ですね。たしかに、来年や再来年に「10倍」にしますという売り文句で誘われたら、詐欺だと思って近づかないようにしましょう。一方で、「時間」をかければ「10倍」の可能性は十分にあるということも知っておきましょう。

<図表1>によると、平均利回りが「5%」だと「50年」後には10万円が「115万円」になっています。同様に、平均利回りが「6%」だと「40年」後には「103万円」に、「7%」だと「35年」後に「107万円」になっています。このように、時間をかければ複利の効果が十分に働いて、資金が10倍にも育つというのが「長期分散投資」の特徴になります。

<図表1>

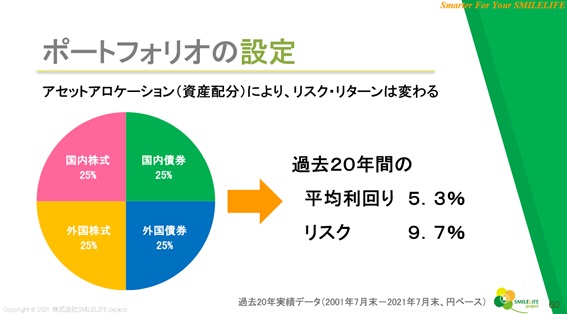

「5%」前後の平均利回りを得るための一つの例として、10万円を「株式」と「債券」、「国内」と「外国」の4つに均等に分けて、2万5千円ずつに投資する分け方があります(図表2)。

<図表2>

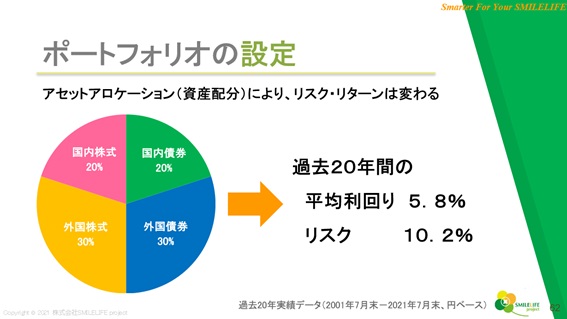

「6%」前後の平均利回りを得るための一つの例として、<図表3>のように10万円を「国内株式」と「国内債券」に2万円ずつ、「外国株式」と「外国債券」に3万円ずつに投資する分け方があります。 <図表2>よりは「外国」の資産に少し比重を置くことになります。

<図表3>

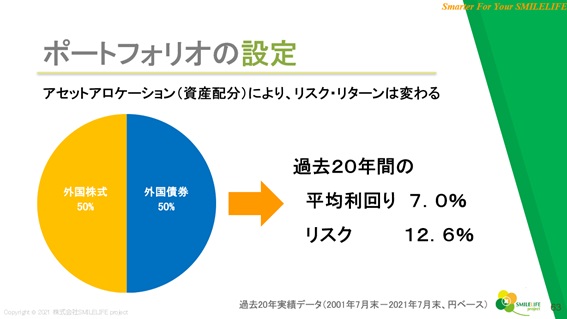

「7%」前後の平均利回りを得るための一つの例として、<図表4> のように10万円を「外国株式」と「外国債券」に5万円ずつに投資する分け方があります。この場合は「国内」の資産には投資しないことになります。

<図表4>

このように「分散」して「長期」で投資をすることによってしっかりとお金にも働いてもらうことにより、将来の資金作りを効果的にすることが可能となります。「平均利回り」を何%でセットするかによって分散の仕方が変わりますが、それに伴って「リスク」も変化しますので注意を払う必要があります。

まとめ

元手が10万円という金額では資産運用は難しいのではと思いがちですが、少額でもしっかりと分散しながら安定的に投資をすることは可能です。現在のような超低金利の時代に、預貯金ではお金を育てることはできません。資産運用について学び、「時間」と「利回り」を味方に付けて、なるべく早めに始めることが重要なのです。保険や金融商品を販売しない中立的なファイナンシャルプランナーは相談者の立場に立って最適な資産運用を考えてくれます。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)