理想的な年利は何%? 資産運用、年利5%運用は可能?【お金の学校】

資産運用をする時には、自分自身がどれくらいの利回りを必要とするかを、検討する必要があります。できるだけ利回りを確保して、効率的に将来の資金作りをしていきたいところですが、例えば、年利5%の資産運用というのは、可能なのでしょうか? 資産運用を始める時に、気をつけなければいけないことは、どんなことなのでしょうか?

日本人の新しい働き方、新しい生き方をサポートしている、SMILELIFE projectのファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

資産運用の利回りとは

理想的な年利は何%?

利回りの難易度

まとめ

資産運用の利回りとは

資産運用をする時に、最も大切なのは「利回り」といえます。では「利回り」とは、何でしょうか? 一般的に「利回り」とは、投資元本に対する収益の割合をいいます。例えば、100万円を株式に投資して、105万円に値上がりしたら、5万円が収益となり、5万円÷100万円で、5%の利回りになります。この例のように、投資元本の値上がり益のことを、「キャピタルゲイン」と呼びます。

また、100万円を国債に投資して、利息を毎年1万円ずつ、5年で5万円を受け取った場合は、この5万円が収益となり、5年間の「利回り」は5%ですね。この例のように、毎年受け取る利息収入のことを、「インカムゲイン」と呼びます。

年利の基礎知識

1年間の「利回り」のことを、「年利」といいます。上の株式の例でいうと、100万円の投資元本が、105万円に値上がりしたのが1年後であれば、「年利」は5%ということになります。

それに対して、国債の例では5年間の「利回り」は5%でしたが、「年利」を計算すると毎年1万円ずつの利息収入ですので、1%になるわけです。このように投資の成果は、「年利」で評価をする必要があります。

そして、「年利」計算する際には、「単利」と「複利」という2つの考え方があります。「単利」は、例えば100万円の投資元本に対し、毎年5%の収益を計算することになるので、10年間の投資による成果は、5万円ずつ10年で50万円になります。一方「複利」は、100万円の投資元本に対し、1年後に5%の収益が上乗せされた105万円を投資元本として、さらにまた5%の収益が上乗せして計算されるので、次の1年後には、110.25万円になります。

このように毎年増えた投資元本を元に、収益を累積して計算することになるので、「単利」よりも、結果は大きくなります。5%の「複利」計算によると、100万円の投資元本は10年後には約163万円となり、10年間の投資成果は、約63万円ということになります。一般的には投資の成果は、「インカムゲイン」と「キャピタルゲイン」の合計(「トータルリターン」と呼びます)を、投資元本に対して「複利」で計算されます。

例えば、100万円をある株式に投資して、毎年1万円ずつ配当を受け取り、10年後に153万円に値上がりしていたものを売却したとします。この場合の「インカムゲイン」は、1万円の配当が10年分で10万円であり、「キャピタルゲイン」は、100万円の投資元本が153万円に値上がりしているので、53万円となります。

ですので、「トータルリターン」は、それらを合計した63万円になります。10年間の投資成果が63万円ということは、上記の複利計算と同じ結果になりますので、年利が約5%の投資であったという評価になります。

理想的な年利は何%?

さて、それでは理想的な「年利」は、何%なのでしょうか? 答えは人によって、違ってきます。例えば35歳の人が30年後の65歳の時に、あと1200万円の資金が必要な場合。

投資元本が500万円だと、理想の「年利」は3%であり、

投資元本が300万円だと、理想の「年利」は5%となります。

このように、理想的な「年利」は、「投資期間」と「投資元本」と、将来の「必要資金額」によって異なってきます。ですので、自分自身の理想の「年利」を知るためには、手元にある「投資元本がいくら」あり、それを「何年後」に「いくら」にしたいかを、確認する必要があります。

そして、理想の「年利」が決まったら、それを実現するための投資方法を、決める必要がありますが、投資には必ず「リスク」が伴います。したがって、「リスク」を把握することが、とても重要です。資産運用における「リスク」とは、期待する「年利」に対し、結果が上振れしたり下振れしたりすることをいい、その振れ幅の大きさは、パーセンテージで表されます。

例えば、期待する「年利」が5%の場合、100万円の投資元本が1年後に105万円に増えることを期待するわけですが、それに対して「リスク」が10%であると、良い時には上振れして「15%」になるし、悪い時には下振れして「マイナス5%」の結果になることもある、ということになります。

金額にすると、良い時は1年後に、100万円が115万円に増えることもあるし、悪い時には、100万円が95万円に、元本割れすることもあるということです。投資を始めるなら、理想の「年利」を期待する投資手段を定めた時に、必ず「リスク」の大きさを確認することを、忘れないようにしましょう。

利回りの難易度

自分の理想の「年利」を定めたら、それを実現するための投資の配分(ポートフォリオといいます)を定めます。つまり株式や債券の組み合わせの配分を決めることになります。けれども、一般的に株式は債券よりも「収益性」が高いので、期待する「年利」を上げるには、株式の比率を高めることになります。その反面、株式は債券よりも「安全性」が低いので、株式の比率を高めると「リスク」も高まることになり、投資の難易度も高まるのです。

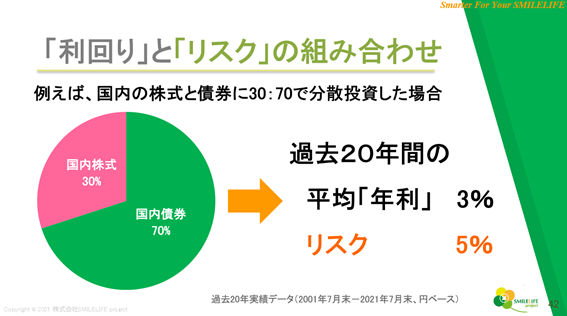

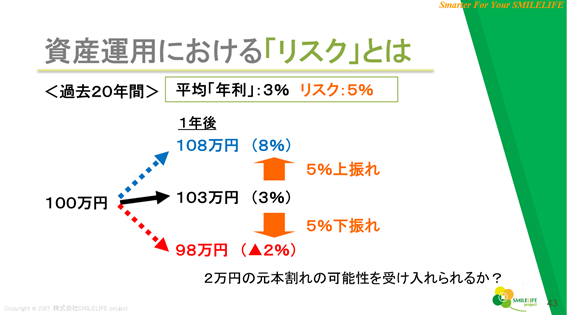

年利3%

「年利」3%のポートフォリオ(資産配分)の1例として、<図表1>のように、国内株式30%、国内債券70%という組み合わせが考えられます。

<図表1>

この場合、期待する「年利」3%に対し、「リスク」が5%になるので、その値動きは<図表2>のようになります。結果としては、かなり安定した資産運用にはなりますが、下振れリスクした時に、投資元本100万円が1年後に2万円元本割れして、98万円になる可能性があるということを、理解した上で投資する必要があります。

<図表2>

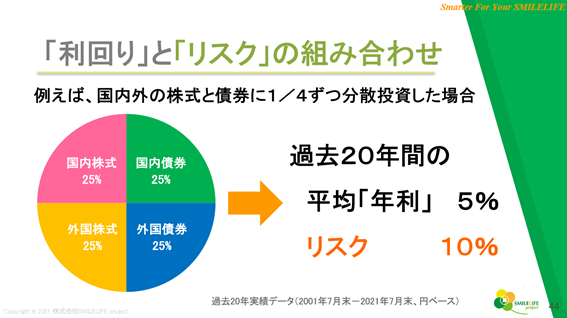

年利5%

「年利」5%のポートフォリオの1例としては、<図表3>のように、国内株式、外国株式、国内債券、外国債券の4つに、それぞれ25%ずつ配分する組み合わせがあります。

<図表3>

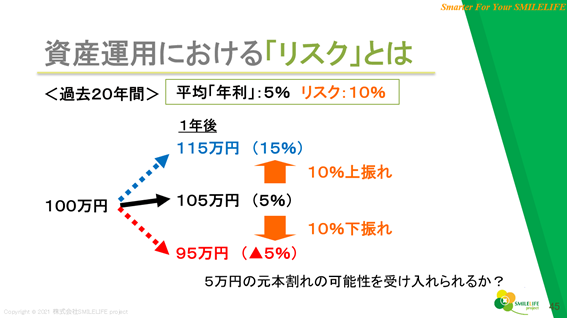

この場合、期待する「年利」5%に対し、「リスク」が10%になるので、その値動きは<図表4>のようになります。これは先ほどの「年利」3%のポートフォリオよりは、「リスク」が大きい資産運用になります。ですので、とくに下振れリスクした時に、投資元本100万円が1年後に5万円元本割れして、95万円になる可能性があるということを、十分に理解した上で投資する必要があります。

<図表4>

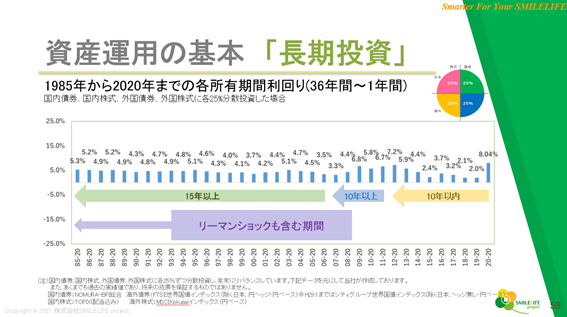

また、<図表5>を見ると、1985年~2020年の36年間の実績は、一番左の棒グラフが示すように、5.3%の「年利」となっています。その右隣の棒グラフは、1986年~2020年の35年間の実績ですが、5.2%の「年利」となっています。

このように左に目を移していくと10年以上の長期投資により、5%前後の「年利」が、ほぼ確保できていることがわかります。この間には「リーマンショック」も含まれているので、世界規模の経済ショックを経験しつつも、最終的には安定した「年利」に落ち着いているという、過去の事実は参考になります。

<図表5>

まとめ

人生100年時代を迎え、長い老後の生活を支えるための資金作りは、私達にとって大きな課題となっています。「時間」と「利回り」を味方につけて、お金にもしっかり働いて貰う必要があります。資産運用を考える際には、将来の収支を反映させたライフプランを作って、今から10年後、20年後の資金の推移を、シミュレーションしてみると良いでしょう。

自分自身で作るのが難しい場合には、専門家であるファイナンシャルプランナーに依頼することをお勧めします。 商品販売をしない中立的なファイナンシャルプランナーは、相談者の立場に立って最適な資産運用を考えてくれます。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)