相続税や贈与税を特例や各種控除を使ってゼロに近づける節約技【税金をできるだけゼロに近づける方法】

物価高は続くのに給料は思ったほど上がらない。さらに税負担が年々増やされるなか、自分たちの生活を守るためにできることはあるのでしょうか。

公認会計士で税理士の永江将典さんが監修した『税金をできるだけゼロに近づける本』(宝島社)では、ムダな税金を払わず勝ち組を目指す方法がわかりやすく紹介されています。目指すは税金ゼロ! 使える節約技をすべて使ってムダな税金をゼロに近づけましょう。

今回は、相続税や贈与税をできるだけゼロに近づける方法をご紹介します。特例や各種控除について、知らないと損することばかりです。

監修/永江将典

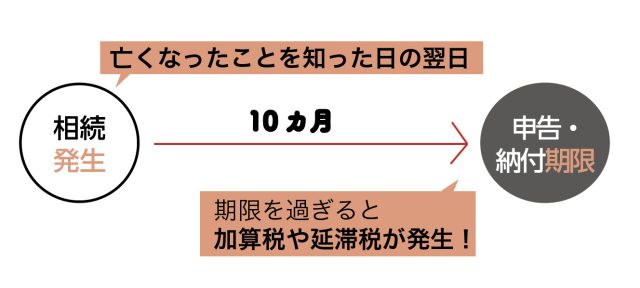

相続税は10か月以内に申告しないと有利な特例が使えなくなる

相続税でまず大切なのは、申告・納付期限を守ること。相続税は、期限を守らないと、税金の額が大幅に増える可能性があります。なぜなら、相続税が激減するお得な減税制度がすべて使えなくなるからです。

さらに、申告が遅れると無申告加算税(わざと遅れた場合は重加算税)が課せられ、納税が遅れると、相続税に延滞税が加算されます。

10か月を過ぎると使えなくなる控除

●相続税の配偶者控除

●小規模宅地等の特例

10か月を過ぎると課せられるペナルティ

●無申告加算税(または重加算税)

●延滞税

相続税申告・納付期限は原則延長不可

節税ポイントはもめないこと

相続財産を相続人が分ける「遺産分割」がすぐにできれば、10か月以内の申告・納税は難しくありません。不動産

を売却して、相続税を支払うお金を準備することも可能です。

しかし、相続人同士が遺産の分け方でもめてしまうと、10か月はあっという間に過ぎてしまいます。相続税の申告・納付期限は「相続人同士がもめて遺産分割が終わらない」という理由では延長できません。

遺産相続でもめないことこそ、相続税節税の一番のポイントといえます。

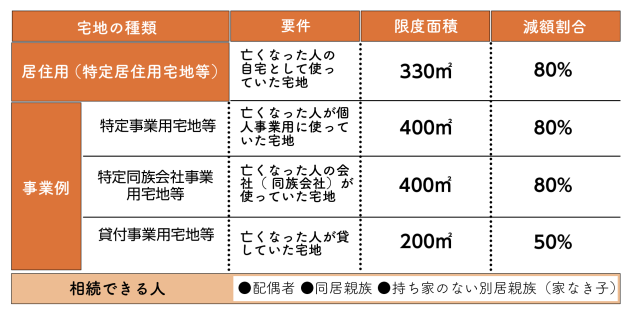

亡くなった人が住んでいた家は評価額が8割引きになる人が相続する

亡くなった人の自宅を配偶者や同居の親族が相続すると、土地の広さが330平方メートルまでの部分の評価額が80%減額になります。故人がひとり暮らしで、同居親族がいなかった場合は、別居でも賃貸住まいで持ち家のない子ども(家なき子)が相続すると、80%減額の特例が使えます。

また、自宅でお店を営業していた場合は、自宅部分は小規模宅地、お店部分は特定事業用宅地として、それぞれ評価額が80%減額です。この場合は、相続人がお店を引き継いで営業することが要件です。

●小規模宅地等の特例

相続した空き家を3年以内に売ると最高3,000万円の控除が受けられる

相続で取得した家が空き家になって放置されるケースが問題になっています。空き家の荒廃を防ぐため、相続開始から3年以内に空き家とその敷地を売却した場合は、売却で得た所得から最高3,000万円まで控除する特例がありま

す。

以前は、売却前に売主が空き家の撤去または耐震改修などをしないと控除が使えませんでしたが、要件が撤廃され、空き家と土地を現状のまま売却しても、控除が適用されるようになっています。

空き家譲渡所得の特例が使える要件は?

・亡くなった人が1人で住んでいたか、老人ホーム入所で空き家になっていた

・1981年5月31日以前に建築された

・相続してからずっと空き家の状態

・譲渡価格が1億円以下

* * *

税金をできるだけゼロに近づける本

監修/永江将典

宝島社 1,210円(税込)

永江将典

公認会計士・税理士。4つの会社を経営する複業オーナー経営者。監査法人トーマツで上場企業の監査や株式公開支援業務を担当。トヨタ自動車に転職し経理部に勤めるも、やりがいを見つけられず転職。その後起業し、収入が激減するも、多数の億万長者からお金を稼ぐ極意を学び、YouTubeで1億円を稼ぎ、各種事業や不動産業を開始。『トヨタを辞めて時給15円に堕ち、シンガポールで覚醒し、40歳でFIREした話。』(サンライズパブリッシング)、『税金でこれ以上損をしない方法』(翔泳社)などの著書で、お金を稼ぐことや節税の大切さを訴えている。