医療費がかさんだら確定申告で税金を取り戻す節約技【税金をできるだけゼロに近づける方法】

物価高は続くのに給料は思ったほど上がらない。さらに税負担が年々増やされるなか、自分たちの生活を守るためにできることはあるのでしょうか。

公認会計士で税理士の永江将典さんが監修した『税金をできるだけゼロに近づける本』(宝島社)では、ムダな税金を払わず勝ち組を目指す方法がわかりやすく紹介されています。目指すは税金ゼロ! 使える節約技をすべて使ってムダな税金をゼロに近づけましょう。

今回は、医療費控除について詳しくご紹介します。所得額が200万円以上の場合は年間10万円超え、200万円以下なら所得の5%超えしていないと申請できない医療費控除。一見、ハードルが高そうですが、自費診療でも取り戻せる場合があるのでしっかり確認しましょう。

監修/永江将典

子どもの歯列矯正やインプラントなど高額な自費診療は医療費控除のチャンス

医療費が「10万円を超えていない」「所得の5%もいかない」という人は今一度、領収書を確認! 医療費控除の対象は、治療目的で自己負担した費用です。保険が効かない高額な自費診療も治療目的なら対象になる場合あり。

たとえば、歯科治療では子どもの歯列矯正費用を親が支払った場合は、医療費控除が使えます。医療費控除になるもの・ならないものをしっかり確認しましょう。

医療費控除に使える費用セーフorアウト!

【診察・検査・治療・入院費】

セーフ!

●病気が見つかったときの健康診断・がん検査・人間ドック等の費用

●メタボと診断された場合のメタボ健診費用

●入院時の食事代、病院に払うクリーニング代

●妊娠中の定期検診費、出産費用

●人工授精・体外受精・顕微授精の費用

●禁煙治療の費用

●海外旅行先で支払った医療費用など

アウト!

●予防のための健康診断・がん検診・人間ドックの費用

●予防のためのメタボ検診費用

●入院時に自分で希望した個室の差額ベッド代

●臨床心理士によるカウンセリング料

●各種予防接種料

●医師の診断書作成料

●医師・看護師への謝礼など

【歯科・眼科・整形外科】

セーフ!

●子どもの歯列矯正費用

●インプラント治療費用

●レーシック手術費用

●白内障・緑内障の手術代

●治療目的のあんま・マッサージ・はり・灸の施術費用など

アウト!

●美容のための歯列矯正費用

●歯石除去・ホワイトニング費用

●近眼・老眼用メガネ・コンタクトレンズ代

●予防のための眼科健診費用

●リラクゼーションの整体代など

【薬・衛生品・その他】

セーフ!

●医師の処方による漢方薬

●治療目的で購入した市販薬

●医師が必要と認めた大人のおむつ代

●通院で利用した公共交通機関の交通費用

●公共交通が使えないときのタクシー代

●医師の診断のもとで買った補聴器代など

アウト!

●健康増進や美容のためのサプリメント代

●予防のためのマスク・消毒薬・うがい薬代

●乳幼児のおむつ代

●通院のための自家用車のガソリン代・駐車場代

●医師の診断を受けずに買った補聴器代など

【介護関連】

セーフ!

●訪問看護の費用

●医療機関でのデイサービス費用

●通所または訪問リハビリテーションの費用

●ショートステイ費用など

アウト!

●生活支援中心型の訪問介護の費用

●認知症高齢者グループホーム利用料

●有料老人ホーム・軽費老人ホームの利用料

●福祉用具の貸与代など

市販薬の購入額が年間12,000円を超えたら確定申告で税金が戻る

セルフメディケーション税制のしくみ

対象医薬品の購入額(1年分)-12,000円=控除額(最大88,000円)

1年間の市販薬の購入費が12,000円を超えると、セルフメディケーション税制の控除が使えます。以前はスイッチOTC医薬品のみでしたが、現在はそれ以外でも対象となる市販薬があります。対象商品はレシートに★印などがついているので確認を!

家族分も合算できますが、確定申告で控除を受けられるのは健康診断や予防接種などを受け、疾病(しっぺい)予防に取り組んだ人限定です。

家族の分も支払った場合は合算OK

・申告者

定期健診や予防接種など、健康維持増進や疾病予防への一定の取り組みを行っていることが条件

・配偶者などの生計同一親族

一定の取り組みは不要

課税所得300万円で対象医薬品購入額が4万円の場合

控除額:40,000円-12,000円=28,000円

所得税:28,000円×所得税率10%=2,800円

住民税:28,000円×住民税率10%=2,800円

5,600円の節税に!

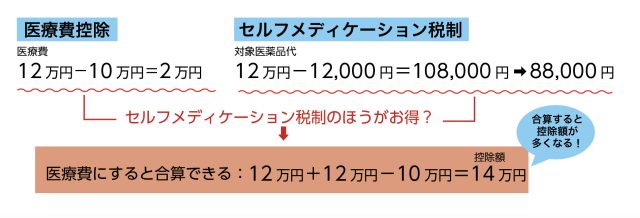

併用不可でも合算はOK! 医療費も市販薬代もムダにしない裏ワザ

医療費控除とセルフメディケーション税制は、どちらか一方しか使えません。原則として控除額が多くなるほうを選びましょう。

ただし、下の図のようなケースでは、セルフメディケーション税制を使うより、両方を合算して医療費控除になるほうが控除額は増えます。また、家族の中に複数納税者がいる場合は、医療費控除とセルフメディケーション税制を分けて使ってもかまいません。

●1年間の医療費と市販薬代が同額だった場合(総所得額が200万円以上の例)

* * *

税金をできるだけゼロに近づける本

監修/永江将典

宝島社 1,210円(税込)

永江将典

公認会計士・税理士。4つの会社を経営する複業オーナー経営者。監査法人トーマツで上場企業の監査や株式公開支援業務を担当。トヨタ自動車に転職し経理部に勤めるも、やりがいを見つけられず転職。その後起業し、収入が激減するも、多数の億万長者からお金を稼ぐ極意を学び、YouTubeで1億円を稼ぎ、各種事業や不動産業を開始。『トヨタを辞めて時給15円に堕ち、シンガポールで覚醒し、40歳でFIREした話。』(サンライズパブリッシング)、『税金でこれ以上損をしない方法』(翔泳社)などの著書で、お金を稼ぐことや節税の大切さを訴えている。