家族信託の手続きは自分でできる? 流れ・費用・必要書類を徹底解説【お金の学校】

高齢化社会が進む中、親の認知症対策や財産管理の手段として「家族信託」が注目を集めています。しかし「手続きが複雑そう」「専門家に頼むと費用が高い」という不安から、二の足を踏んでいる方も多いのではないでしょうか? 今回は、家族信託の手続きを検討している方に向けて、具体的な流れから費用の目安、必要書類まで実務に即した内容について見ていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

家族信託の手続きは「自分で」できる? 基本の流れと前提知識

家族信託は法律上「信託契約」という形式をとるため、契約書の作成から不動産登記、銀行口座の開設まで複数の手続きが必要になります。理論上はすべて自分で行なうことができますが、実際には専門知識が求められる場面も少なくありません。

まず押さえておきたい「家族信託」の仕組み

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・運用を任せ、その利益を特定の人(受益者)が受け取る仕組みです。最大のメリットは、委託者が認知症などで判断能力を失っても、受託者が引き続き財産管理を行なえる点です。

成年後見制度と異なり、家庭裁判所の監督を受けずに柔軟な運用が可能で、不動産の売却や資産の組み替えもスムーズに進められます。信託の対象となる財産は、不動産、預貯金、有価証券などさまざまですが、実務上は不動産を中心とした信託が一般的です。

<図表1>家族信託契約のイメージ

手続きの流れ|契約書作成〜登記〜銀行対応まで

家族信託の手続きは、大きく分けて5つのステップで進みます。

<図表2>家族信託の手続きの流れ

1.信託内容の設計と合意形成

どの財産を誰に託し、どのように管理・承継させるかを決めます。家族間で話し合い、全員が納得できる内容にすることが重要です。

2.信託契約書の作成

契約書には、信託の目的、対象財産、受託者の権限、信託の終了事由などを明記します。私文書でも有効ですが、公正証書にすることで信頼性が高まります。

3.不動産の信託登記

不動産を信託する場合、法務局で「信託登記」を行ないます。登記により不動産の名義は受託者に移りますが、所有権そのものは委託者に残ります。

4.信託口座の開設

信託財産として現金を管理する場合、受託者名義の「信託口座」を開設します。通常の個人口座とは別に、信託専用の口座を作ることで財産を明確に区別できます。

5.財産の引き渡しと運用開始

すべての手続きが完了したら、実際に財産を受託者に引き渡し、信託がスタートします。

自分でできる範囲と、専門家の助けが必要な場面

家族間での話し合いや契約内容の下書き、銀行への問い合わせなどは、専門知識がなくても進められます。一方、以下のような場面では専門家のサポートが推奨されます。

1.法的リスクの検討が必要な場合

信託契約書の文言ひとつで、将来のトラブルに発展することがあります。特に遺留分や税務上の取り扱いに関わる部分は、専門家に確認すべきです。

2.不動産登記の申請

信託登記は通常の相続登記よりも複雑で、申請書の書き方や添付書類に不備があると受理されません。登記に不慣れな場合は、司法書士に依頼する方が確実です。

3.信託口座の開設交渉

銀行によっては家族信託に対する理解が浅く、口座開設を断られるケースもあります。専門家が同行することで、スムーズに手続きが進むことが多いです。

手続きはどこで? 銀行・司法書士・公証役場の役割を知る

家族信託の手続きは複数の機関や専門家が関わります。それぞれの役割を正しく理解することで、スムーズに進められます。

銀行での手続き|口座名義・信託口座開設の注意点

信託財産に現金や預金が含まれる場合、信託口座を開設します。すべての金融機関が家族信託に対応しているわけではないので、確認が必要です。口座開設時には、信託契約書、受託者の本人確認書類、委託者の印鑑証明書などの提出を求められ、審査に数週間かかることもあります。

公証役場の使い方|公正証書にするメリットとは?

信託契約書は私文書でも法的に有効ですが、公証役場で「公正証書」として作成することで、信頼性と証拠力が格段に高まります。

公正証書にするメリットは、法的な不備がないかを公証人がチェックすること、原本が公証役場に保管されるため紛失や改ざんのリスクがないこと、銀行や法務局での手続きがスムーズになることです。費用は信託財産の価額によって変動しますが、一般的には3万円〜10万円程度です。

司法書士・税理士に頼む場合の手続きと費用相場

司法書士は主に、信託登記と契約書作成のサポートを担当します。報酬の相場は、契約書作成で10万円〜30万円、信託登記で5万円〜15万円程度です。税理士は、信託に伴う税務上の影響をアドバイスします。

不動産を信託しても贈与税は発生しませんが、受益者が変わる場合は課税対象となることがあります。報酬は個別相談で3万円〜10万円程度が目安です。

手続きにかかる期間・費用はどれくらい? 目安をチェック

家族信託の手続きには、一定の時間と費用がかかります。計画的に進めるためには、全体のスケジュール感と必要な予算を事前に把握しておくことが重要です。

標準的なスケジュール感|契約成立までの期間

家族信託の手続きは、一般的には2〜3か月程度を見込んでおくとよいでしょう。

初回相談から契約内容の確定まで2週間〜1か月、契約書作成から公正証書化まで2週間〜1か月、信託登記に1〜2週間、信託口座開設に2週間〜1か月が標準的な期間です。

手続きに必要な費用と内訳|自力か専門家依頼かで変わる

以下の費用がかかります。

1.自分で行なう場合の最低限の費用

公正証書作成手数料3万円〜10万円、登録免許税(固定資産税評価額の0.4%)、印鑑証明書・戸籍謄本などの取得費数千円で、合計10万円〜20万円程度が目安です。

2.専門家に依頼する場合の費用

司法書士報酬15万円〜50万円、税理士報酬3万円〜10万円、上記に加えて公正証書作成や登録免許税で、合計30万円〜70万円程度が一般的です。

司法書士・税理士・銀行の費用比較とコスト感覚

司法書士への報酬は、信託登記のみなら5万円〜15万円、契約書作成から登記まで一括で依頼すると20万円〜50万円が相場です。税理士への報酬は、スポット相談なら3万円〜5万円程度です。全体として、初期費用として30万円〜70万円を予算に組んでおくと安心して手続きを進められるでしょう。

家族信託を「自分でやる」際の注意点と失敗例

家族信託を自分で進めることは可能ですが、専門知識が不足していると思わぬトラブルに見舞われることがあります。

契約内容の不備によるトラブルとは

信託契約書は将来にわたって効力を持つ重要な文書です。曖昧な表現や法的に不適切な条項があると、後々大きな問題に発展する可能性があります。よくある不備の例として、受託者の権限が明確でないケースがあります。「不動産を適切に管理する」といった抽象的な表現では、具体的に何ができるのか分かりません。

売却や賃貸、大規模修繕など、具体的な権限を列挙しておく必要があります。また、信託終了事由が不明確な場合も問題です。受託者が業務を遂行できなくなった場合の対応や、後継受託者の指定方法なども記載しておくべきです。

信託口座開設でつまずく人が多い理由

信託口座の開設は、多くの人が苦労するポイントです。銀行によっては家族信託への対応が不十分で、窓口で説明しても理解してもらえないケースがあります。

自力でやる際は「ここだけは専門家に確認」がおすすめ

自分で家族信託を進める場合でも、最低限、以下の3点については専門家のチェックを受けることを強く推奨します。

1.契約書の法的妥当性

契約書の文言が法的に問題ないか、司法書士にレビューしてもらいましょう。スポット相談であれば3万円〜5万円程度で対応してもらえます。

2.税務上の影響

信託の設定によって贈与税や相続税がどう変わるか、税理士に確認することが重要です。

3.信託登記の申請書類

登記申請書や添付書類に不備があると、補正や却下のリスクがあります。

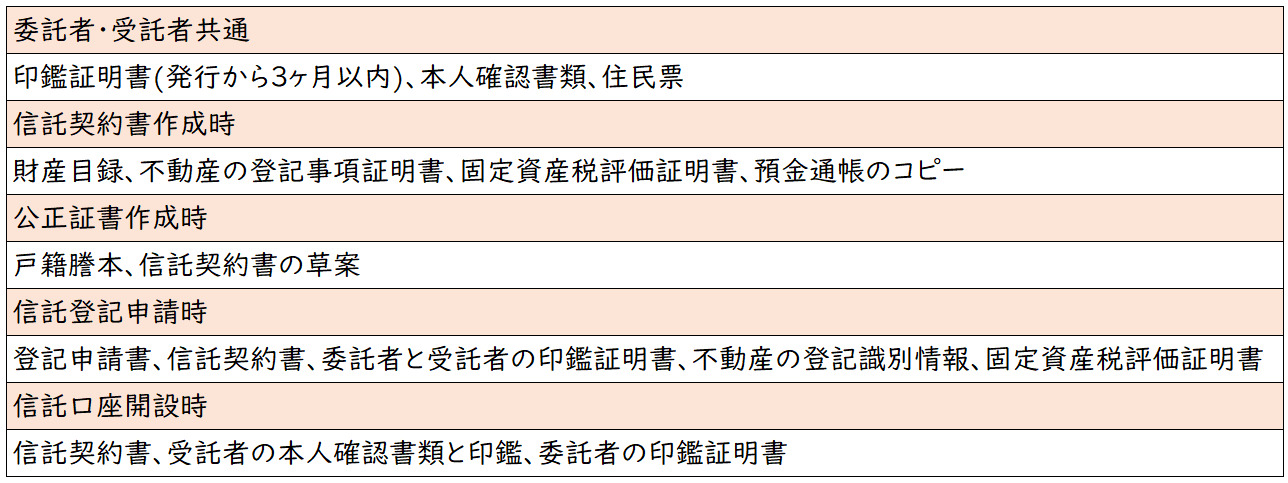

手続きを始める前に知っておきたい「必要書類」と準備物

家族信託の手続きをスムーズに進めるには、必要な書類を事前に揃えましょう。

手続きに必要な主な書類リスト

基本的には、以下のものが求められます。

<図表3>手続きのチェックリスト

登記や契約書に必要な印鑑証明・戸籍などのチェック

印鑑証明書は「発行から3か月以内」という条件が付くので手続きの直前に取得するのが基本です。戸籍謄本は、委託者と受託者の関係を証明するために必要です。不動産の登記事項証明書は法務局で、固定資産税評価証明書は市区町村の税務課で取得します。

書類不備でやり直しになるケースもあるため注意

実際の手続きでは、書類不備による手戻りが頻繁に発生します。印鑑証明書や住民票の有効期限が過ぎていると、再取得を求められます。契約書に記載された住所と、印鑑証明書や登記簿の住所が一致していないと、補正を求められます。登記申請では、必要書類が一つでも欠けていると受理されません。

実印で押すべき箇所に認印を押す。また、押印漏れがあるとやり直しになります。書類の準備段階で専門家にチェックしてもらうことで、こうしたミスを未然に防ぐことができます。

まとめ

家族信託は、高齢化社会における財産管理の有効な手段ですが、手続きには法律、税務、登記など多岐にわたる知識が必要です。自分で進めることも可能ですが、契約内容の設計や登記申請、銀行との交渉など、専門性が求められる場面では専門家のサポートを受けることをおすすめします。

家族信託を成功させるには、家族間での十分な話し合いと正確な情報に基づいた計画が不可欠です。本記事で紹介した流れや注意点を参考に、自分に合った方法で手続きを進めてください。

今後認知症になる65歳以上の高齢者は5人に1人と言われています。家族信託の仕組みを早めに取り入れていく際には、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をおすすめします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)