死亡・高度障害保険金とは?|病気やケガでも死亡保険金と同額が受け取れる「高度障害保険金」を解説【お金の学校】

生命保険は死亡時だけではなく、生存している場合でも保険金を受け取ることができるケースがあります。死亡保険に加入して、その保障内容を確認すると「高度障害保険金」を受け取れるとされているケースがあるはずです。この「高度障害保険金」も生存している場合に、保険金を受け取ることができるケースの一つですが、皆さんは高度障害保険金がどのような保障なのかご存じでしょうか?

今回は高度障害保険金について詳しくみていきましょう。100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

死亡・高度障害保険金とは

高度障害とはどのような状態?

高度障害保険金を受け取る条件とは?

まとめ

死亡・高度障害保険金とは

生命保険の保障内容を詳しくみると、「死亡・高度障害保険金」と記載されているケースがあります。「死亡・高度障害保険金」とはどのようなものなのでしょうか?

死亡保険金

死亡保険金は、被保険者が死亡したときに保険金受取人が受け取る保険金です。ただし、「リビングニーズ特約」が付加されている場合は、被保険者が余命6か月以内など一定の余命期間と診断された際に、死亡保険金の一部または全部を生前給付金として受け取ることができます。

高度障害保険金

高度障害保険金とは、病気やケガにより身体の一定の機能が重度に低下している状態(高度障害状態)になった場合に受け取れる保険金です。高度障害保険金は死亡保険金と同額となります。

死亡保険金は、葬儀費用・残された家族への保障など明確な目的が考えられますが、高度障害保険金はどのような使途が考えられるのでしょうか?

高度障害保険金の使い途

高度障害保険金の使い途は多岐にわたります。具体的には以下のような用途が考えられます。

生活費の補填

高度障害状態になると、収入が減少するか、まったく得られなくなることが多いため、日常生活の維持に必要な費用として使用されます。

医療費や介護費用

高度障害状態には、長期的な医療や介護が必要となることが多く、それに伴う費用をカバーするために使われます。

住宅改修費用

車椅子の利用やバリアフリー対応など、障害に応じた住環境の改善が必要になることがあります。これらの改修費用に充てられます。

教育費

被保険者が子供の教育費を負担している場合、その費用をカバーするために使われることがあります。

この他にも高度障害保険金は、被保険者とその家族の経済的な安定を支える重要な資金源となります。具体的な使い途は、被保険者の状況や家族のニーズによって異なります。

高度障害とはどのような状態?

高度障害というのは、具体的にはどのような状態なのでしょうか?

まず理解しておくべきことは、生命保険での高度障害状態は「約款で定める高度障害状態」であり、国が定める身体障害者福祉法で身体障害等級1級に該当しても、約款で定める高度障害状態に該当しない場合は、高度障害保険金は受け取ることができないということです。

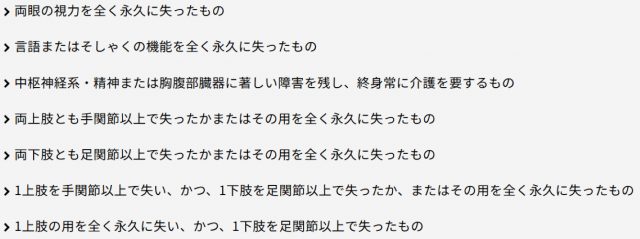

例えば、視力の場合、国が定めた障害等級1級の要件は「両眼の視力の和が0.01以下のもの」とありますが、生命保険の高度障害状態は「両眼の視力を全く永久に失ったもの」とあり、この場合の定義は「正視力が0.002以下で、回復の見込みがないもの」といった基準になるため、身体障害等級1級とは連動していないことがわかります。

つまり、両眼の視力が0.01であっても、高度障害保険金を受け取ることはできないということです。

視力の他には、

・話すことができない、または流動食以外のものは摂取できない状態

・食事・排泄・衣服の着脱・入浴などが自分でできず、常に介護が必要な状態

・手足を失ったり、麻痺したりして使えなくなった状態

などが高度障害状態とみなされています。

<図表1>高度障害保険金の受取対象となる高度障害状態

高度障害保険金を受け取る条件とは?

高度障害保険金を受け取る条件は、約款に定められている高度障害状態であることが必須条件ですが、責任開始期が重要となってきます。

責任開始期とは

生命保険に加入するとき、契約日と責任開始期が異なるケースがあります。契約日とは、保険契約者が保険会社と保険契約をした日ですが、契約をしただけでは保障は有効にならず、責任開始期をむかえてはじめて保障が開始となります。責任開始期は、「申込み」「告知・診査」「第一回保険料の払込み」が完了したときであることが一般的です。

高度障害保険金を受け取る条件

高度障害保険金は、責任開始期以後の病気やケガが原因で、保険会社の定める約款上の高度障害状態に該当した場合に受け取ることができます。

また、責任開始期前に既に生じていた障害状態に、責任開始期以後の病気やケガを原因とする障害状態が新たに加わって高度障害状態に該当したときも、責任開始期前後の各障害の原因となった病気やケガに因果関係がなければ、高度障害保険金が受け取れます。

高度障害保険金を受け取れないケース

高度障害保険金を受け取れないケースは、以下のとおりです。

保険加入前からの高度障害状態

保険の責任開始日以前から高度障害状態であった場合はもちろん、責任開始日以前からの病気やケガが原因で高度障害状態になった場合も、高度障害保険金を受け取ることはできません。

故意による高度障害状態

故意に高度障害状態になった場合は、当然のことながら高度障害保険金を受け取ることはできません。自傷行為や自殺行為も故意とみなされます。

回復が見込まれる高度障害状態

リハビリテーションや手術などによって、回復の見込みがある場合は高度障害保険金を受け取ることはできません。

まとめ

死亡保険に加入する際には、メインはどうしても被保険者が死亡した後のためという目的になります。意外と知られていない「高度障害保険金」ですが、死亡したときと同等の重大な状況のための保障となりますので、その内容について把握しておくことは重要です。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)