養老保険とは?|養老保険を選ぶときのポイントや終身保険との違いを解説【お金の学校】

生命保険には終身保険や定期保険のほかに、養老保険という種類があります。ご存知の人も多いかと思いますが、内容をおさらいしつつ、終身保険との違いなどについて詳しくみていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

養老保険とは?

養老保険はどういう人に向いている?

養老保険を選ぶときのポイント

養老保険と終身保険の違いとは

まとめ

養老保険とは?

まずは、養老保険の概要についてみていきましょう。

養老保険とは?

養老保険とは、保険期間中に被保険者が亡くなった場合は死亡保険金が支払われ、保険期間が満了するまで生存していた場合は、満期保険金が支払われる生命保険の一種です。死亡保障と貯蓄機能を併せ持った、「生死混合保険」とも呼ばれています。保険商品によっては「高度障害状態」に該当した場合、死亡保険金の代わりに「高度障害保険金」が支払われることもあります。

<図表1>養老保険のイメージ

保険期間

保険期間はあらかじめ決まっており、10年や15年などの「年満了型」と、60歳や70歳までの「歳満了型」の2種類があります。

特徴

養老保険の最大の特徴は、被保険者が保険期間中に亡くなっても、満期まで生存しても、どちらの場合でも同じ保険金額が支払われることです。また、途中で解約した場合には解約返戻金を受け取れます。

このように、死亡保障と貯蓄機能を併せ持った養老保険は、掛け捨てタイプの定期保険よりも保険料が高めに設定されています。満期保険金や解約返戻金は、払い込んだ保険料の総額を下回ることが多いです。

養老保険はどういう人に向いている?

養老保険は、どのような人に向いているのでしょうか? 一般的な養老保険は前述のとおり、貯蓄性があるために、死亡保障を確保しつつ将来のための資金作りをしたいという人にはおすすめの保険となります。養老保険にもいくつかタイプがあり、それぞれにおすすめポイントがありますので紹介いたします。

一時払い養老保険

一時払い養老保険は、保険料を加入時に一括で支払います。手元資金に余裕があり、満期保険金や解約返戻金などの返戻率を高めたい人におすすめです。

外貨建て養老保険

外貨建て養老保険は、預かった保険料を外貨で運用する養老保険です。為替リスクがありますので、元本割れの可能性がありますが、リスクを許容することができ、高い利回りを期待したい人にはおすすめです。

引受基準緩和型養老保険

持病がある方は、保険に加入することが難しくなりますが、持病があっても加入しやすいのが、引受基準緩和型養老保険です。入院歴や手術歴、既往歴がある人にはおすすめです。

養老保険を選ぶときのポイント

自分に合っている養老保険に選ぶためには、さまざまな要素を勘案しなければなりません。前述のように養老保険のタイプで選ぶのも選択肢のうちの一つですが、一般的に養老保険を選ぶ際のポイントについてみていきましょう。

返戻率

養老保険を検討する際には、返戻率の高さをチェックすることが重要です。返戻率とは「払った保険料に対して、どれだけ保険金を受け取れるか」を示す割合で、養老保険を選ぶ際の重要な指標となります。返戻率の計算方法は「返戻率=受取総額÷払込保険料総額×100」です。

<例>

支払保険料が100万円、満期保険金が90万円の養老保険の返戻率:90%

返戻率が高ければ高いほど、支払った保険料に対して受け取れる金額が多いことを表します。

保険料負担

保険料や支払い方法を確認することが大切です。ライフプランを作成したうえで、家計に過度な負担がかからないように具体的にシミュレーションしましょう。

満期保険金を受け取るタイミング

自分に合った養老保険を選ぶうえで、満期保険金を受け取るタイミングは重要です。子どもの進学のタイミングや住宅購入のタイミングなど、一時的な資金が必要になるときに満期を設定すれば、計画的に資金を準備することができます。

家族のライフプランを作り、満期保険金が必要になるタイミングを考えると良いでしょう。

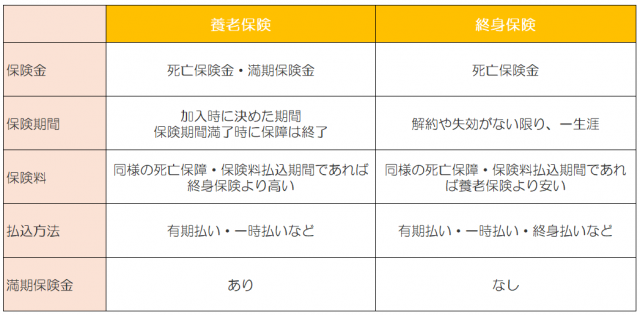

養老保険と終身保険の違いとは

養老保険と同じように、死亡保障と貯蓄性を兼ね備えた生命保険として、終身保険があります。では、養老保険と終身保険の違いはどのようなものなのでしょうか? 保険期間や保険料、満期保険金・解約返戻金といった項目ごとにみていきましょう。

<図表2>養老保険と終身保険の違い

保険期間

養老保険は保険期間が決まっており、「年満了」と「歳満了」があります。このため、保険期間が満了を迎えると保障は終了します。一方で終身保険は途中で解約したり、契約が失効したりといったことがない限り、一生涯保障が続きます。

保険料

一般的に、養老保険と終身保険を比較した場合、死亡保障や解約返還金などの保障内容が同じで、保険料払込期間が同じであれば、養老保険の保険料のほうが高く設定されます。養老保険は、死亡保障に加えて満期保険金があるため、保険料が高めになるのです。

満期保険金・解約返戻金

養老保険は、満期時に被保険者が生存している場合、死亡保険金と同額の満期保険金を受け取ることができます。終身保険には満期がなく、満期保険金はありません。また、養老保険・終身保険ともに、解約すると解約返戻金が受け取れますが、契約期間の途中で解約した場合、解約返戻金は払い込んだ保険料の総額を下回ることがほとんどです。

まとめ

養老保険は貯蓄性もあり、掛け捨てではないために「貯蓄しながら万一のための保障を準備できる」ことが魅力です。しかしながら、万一の保障も目的としているため、保険期間の予想外の支出のために途中で貯蓄部分の資金を自由に使うことができないなど、流動性に欠けるものとなります。加入する目的を明確にして、他に何があっても解約することがないようにプランニングすることが重要です。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)