「国債」とは?|国債の種類やメリット・デメリットを解説【お金の学校】

「国債」という言葉は聞いたことがある人も多いと思いますが、実際に国債を所有している人や国債についてその仕組みや内容を理解している人は少ないのではないでしょうか? 株式などとともに、資産運用をする上でも重要なアイテムとなり得る商品ですので、ぜひポイントは押さえておきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

国債とは

国債のメリット・デメリット

国債の種類

まとめ

国債とは

国債はいくつかある債券の種類の一つです。では、そもそも「債券」とはどのようなものなのでしょうか? まずは「債券」について説明していきます。

債券とは?

債券とは、国や政府・地方公共団体、企業などが、資金を投資家などから借り入れる際に発行される有価証券のことです。債券の発行ごとに利率や利払日、償還日(借りた資金を返済する日)などの条件が決められており、購入した投資家は保有している間、その利子を受け取ることができます。償還日には、発行元が破綻しない限り債券の額面金額が払い戻されます。

例えば、表面利率(1年間に支払われる利子の割合)0.5%という条件の国債を100万円分購入すると、1年間に5,000円の利子を償還日まで毎年受け取ることができます。償還日には、元本の100万円を受け取ることになります。株式には返済義務はありませんが、債券には返済義務があるのです。

以下のように債券は、発行する団体によって呼称が変わります。

・地方公共団体が発行する債券→地方債

・企業が発行する債券→社債

・国が発行する債券→国債

国債とは?

国債とは、国が発行する債券のことで、世界各国で発行されています。日本国が発行する債券は「日本国債」と呼ばれ、略称として「国債」と呼ばれているのです。

一般的に、社会保障の整備や各種インフラ整備などには税金を充てるのですが、財源が税収入で賄えなくなると、国は国債を発行して投資家から資金を借り入れします。国の借金の申し出に賛同した投資家が国債を購入することで、国にお金が入る仕組みになっています。

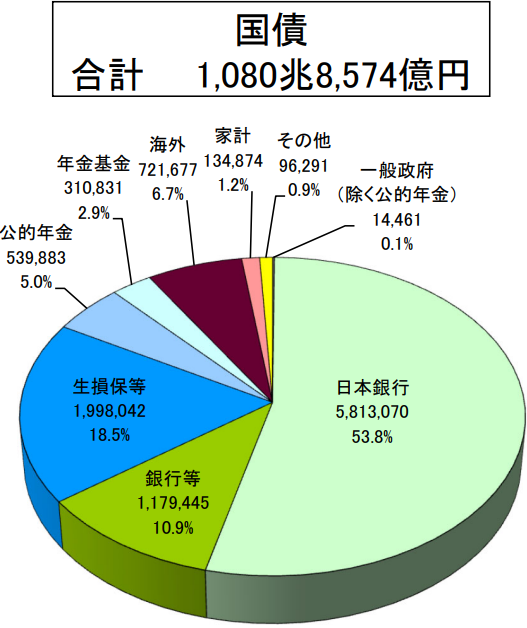

では、国債はどのような人が保有しているのでしょうか?

<図表1>国債の保有者

参照:財務省ホームページ 国際等関係諸資料「国債等の保有者別内訳 (令和5年12月末 速報)」より抜粋

https://www.mof.go.jp/jgbs/reference/appendix/breakdown.pdf

図表1のとおり、日本の国債は日本銀行(日銀)が半数以上保有していることをはじめとして、銀行や民間の保険会社等の金融機関の保有が大半であることが分かります。

国債のメリット・デメリット

国債を購入する際、どのようなメリットやデメリットがあるのか気になるところです。

<国債のメリット>

ここでは、主なメリットについてみていきます。

安全性が高い

国債は、政府によって発行されているため、ほかの金融商品と比べると安全性が高いのが特徴です。例えば、株式投資は値動きの幅が大きいため、元本割れをする可能性が考えられますが、国債は国家が財政破綻しない限り、償還まで保有したら元本割れすることはありません。

少額投資が可能

個人向け国債は最低で1万円から購入でき、投資のハードルが低めなのも魅力です。

定期預金と比べると、金利が高い個人向け国債の金利は固定金利5年で0.36%(2024年4月時点)。主要メガバンクの5年定期預金の金利は0.02%(2024年4月時点)ほどで、国債の金利の方が高いことが分かります。

<国債のデメリット>

デメリットについてもみておきましょう。

すぐに換金できない

個人向け国債は途中解約できるのが1年以降となり、すぐに換金することができません。

途中解約による調整金

国債は購入から1年すると途中解約できます。ただし、途中解約すると「中途換金調整額」の名目で調整金が差し引かれてしまうため、実質元本割れとなるケースもありますので注意が必要です。

収益性が低い

国債は元本割れのリスクが低く安全性が高い反面、株式投資や投資信託などと比べると収益性は低いケースがほとんどです。日本の国債の場合、最近では金利が上昇してきているものの、年間の利回りは1%に満たないことや、単利である点を考えると、高い収益性を求める人には向いていないと言えるでしょう。

国債の種類

ここでは、日本の国債の種類について解説します。

<国債の種類>

日本国内で販売されている国債の種類はさまざまです。それぞれについて簡単にまとめてみました。

固定利付国債

発行時の金利があらかじめ決まっており、その金利が満期まで変動しない仕組みを持つ国債を総称して固定利付国債といいます。満期は2年、5年、10年、20年、30年、40年のものがあり、半年に1度利息を受け取ることができます。

変動利付国債

利息が金利水準に合わせて値動きするのが変動利付国債です。半年に1度利息を受け取ることができます。

個人向け国債

個人向けに発行される国債で、法人は購入できません。3・5年の固定金利型、10年の変動金利型という種類があり、適用利率も期間によって異なります。1万円からの購入が可能で、安全性も高いため個人投資に適しています。また、最低でも0.05%の金利が保証されています。

新窓販国債

新窓販国債とは、新型窓口販売方式によって販売されている国債のことです。個人向け国債と並び、個人でも購入しやすい国債のひとつです。満期設定は10年・5年・2年の固定利付国債です。最低5万円から購入できます。

復興応援国債

東日本大震災からの復興を応援する意図のもと発行された国債です。募集は2012年(平成24年)12月までとなっており、現在は募集しておりません。

物価連動国債

物価動向によって元本が変わる国債を指します。利率自体は満期まで変わらないものの、物価によっては元本そのものが物価によって左右されるため、利息が増減するのが特徴です。

まとめ

日本の国債は長期にわたる金融緩和政策により低金利に抑えられ続けたことで収益性が比較的低いため、資産運用というよりは、預金とほぼ同じというのが現状です。今回は触れていませんが、債券も市場で売買が行なわれているため価格が変動する金融商品の一つです。自分のポートフォリオ(資産の組み合わせ)の構成に債券を入れる場合には、債券に投資する投資信託を活用するという選択肢もあります。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行なわれています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)