年金の受給額を知るには?|年金の平均受給額や計算方法を解説【プロから学ぶマネー講座】

日本の年金制度は2階建てとなっており、加入した年金の種類や期間に応じて、将来の受給額が決まります。老後の人生設計を行うにはまず、生活の基盤となる年金の制度と受給額を知ることが必要です。

そこで今回は、日本クレアス税理士法人(https://j-creas.com)の税理士 中川義敬が、長年にわたる税理士業務を通じて得た幅広い知識や経験に基づき年金の受給額についてご説明いたします。

目次

老後にもらえる公的年金は?

公的年金の平均受給額はいくら?

公的年金の受給額の計算方法は?

年金受給額の計算シミュレーション

まとめ

老後にもらえる公的年金は?

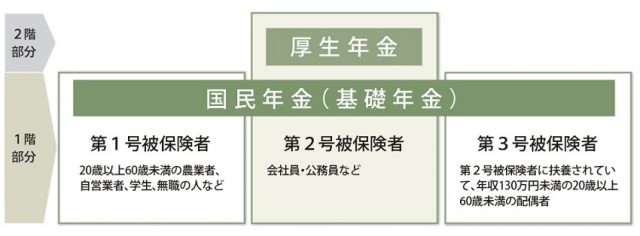

日本の年金制度は2階建ての構造になっています。20歳以上から60歳未満の方が全員加入することになる、基礎年金部分と会社員、公務員の方が加入する厚生年金部分です。

まず、将来もらえる公的年金について考えるときは、自身がどの部分の年金に加入しているのかが重要になってきます。また、上記年金に加入していても、一定の要件を満たさなければ、年金の受給をうけることができません。詳しくは以下の通りです。

老齢基礎年金

老齢基礎年金は、受給資格期間(※)が10年以上ある場合に、65歳から受け取ることができます。

(※)保険料納付済期間と保険料免除期間などを合算した期間をいいます。

老齢厚生年金

老齢厚生年金は、老齢基礎年金を受け取れる方で、かつ、厚生年金の加入期間がある場合に、65歳から受け取ることが可能です。

公的年金の平均受給額はいくら?

厚生労働省公表の令和5年度、厚生年金保険・国民年金事業の概況によると、一人あたりの国民年金、厚生年金の平均額は下記の通りです。

まず、国民年金(老齢基礎年金25年以上積立)受給者の平均年金月額は、令和5年3月末で 5万6,428円(新規裁定者<67歳以下の方>除く)。次に令和5年3月末の厚生年金保険(第1号)の受給者に係る老齢年金の平均年金月額は、14万4,982円となっています。

また、厚生労働省発表の令和5年度の年金額改定によると、標準的な年金受給額のモデルが発表されています。この資料によりますと、令和5年度の老齢基礎年金(満額1人分)は、20歳から60歳まで40年間保険料を支払った方の受給額は 66,250 円です。

また、標準的な夫婦の受給額モデルとして、平均的な収入(平均標準報酬[賞与含む月額換算]43.9 万円)で 40 年間就業した場合に受け取り始める年金、老齢厚生年金と夫婦2人分の老齢基礎年金(満額)の給付水準は224,482円とされています。

令和5年度の新規裁定者(67 歳以下の方)の年金額の例

| 令和4年度(月額) | 令和5年度(月額) | |

| 国民年金(老齢基礎年金(満額):1人分) | 64,816円 | 66,250円 |

| 厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額) | 219,593円 | 224,482円 |

公的年金の受給額の計算方法は?

公的年金の受給額の計算方法について解説します。

国民年金の計算方法

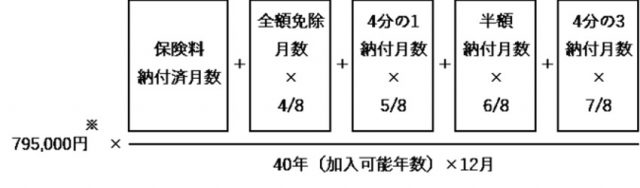

令和5年度の国民年金(老齢基礎年金)の受給額の計算方法は下記のとおりです。

795,000円 ×{保険料納付月数 ÷(40年(加入可能年数)× 12月)}となっています。

※免除期間がある場合は免除額に応じて一定の割合で計算した期間を、納付月数に加算されます。具体的には下記の通りとなります。

※68歳以上の方(昭和31年4月1日以前生まれ)は、792,600円となります。

厚生年金の計算方法

厚生年金の計算方法は非常に複雑です。ここでは計算方法を理解していただきやすくするために、従前額保証や再評価率、給付上率等の説明や計算については省略します。

厚生年金の受給額は年金の加入期間や過去の報酬等に応じて決まります。計算方法は次の通りです。

年金額 = 報酬比例部分 + 経過的加算 + 加給年金額

報酬比例部分 = A + B

A:平成15年3月以前の加入期間

平均標準報酬月額 × 7.125 / 1000 × 平成15年3月までの加入期間の月数

平均標準報酬月額とは、平成15年3月以前の加入期間について、計算の基礎となる各月の標準報酬月額の総額を、平成15年3月以前の加入期間で割って得た額です。

B:平成15年4月以降の加入期間

平均標準報酬月額 × 5.481 / 1000 × 平成15年4月以降の加入期間の月数

平均標準報酬額とは、平成15年4月以降の加入期間について、計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以降の加入期間で割って得た額です。

経過的加算

特別支給の老齢厚生年金の定額部分として計算した額から、厚生年金保険の被保険者期間のうち、昭和36年4月以降で20歳以上60歳未満の期間の老齢基礎年金相当額を算出し、定額部分から差し引いたものです。

定額部分の計算式(令和5年4月分から)

67歳以下の方

(昭和31年4月2日以後生まれ)1,657円 × 生年月日に応じた率 × 被保険者期間の月数

68歳以上の方

(昭和31年4月1日以前生まれ)1,652円 × 生年月日に応じた率 × 被保険者期間の月数

出典:日本年金機構HP老齢基礎年金の受給要件・支給開始時期・年金額より

加給年金

厚生年金保険の被保険者期間が20年以上ある方が、65歳到達時点(または定額部分支給開始年齢に到達した時点)で、その方に生計を維持されている配偶者または子がいるときに一定額加算されます。

年金受給額の計算シミュレーション

上述のとおり、年金の計算式は非常に複雑ですので、シンプルに厚生年金部分については報酬比例部分のみ計算式で考え、およそ年収500万円、35年間厚生年金加入の方を例にシュミレーションしてみます。加入期間は以下のとおりです。

~平成15年3月 17年(204か月)標準報酬月額 30万円

平成15年4月~ 18年(216か月)標準報酬月額 42万円

老齢基礎年金部分 795,000 × 420 / 480 = 695,625円

老齢厚生年金部分 30万円 × 7.125 / 1,000 × 204 + 42万円 × 5.481 / 1,000 × 216= 933,286円

合計年間 695,625円 + 933,286円 = 1,628,911円支給となります。

あくまで概算見積もりなので参考程度と考えてください。

まとめ

老後の人生設計を行う際、生活の糧となる年金の受給額を知ることは非常に重要です。その際に、現役時代にどの年金に加入していたか、基礎年金部分だけなのか、厚生年金も加入していたのか、また、どの位の期間加入していたかを確認し、前述した計算式に当てはめてご確認してみてください。

ただし、年金の計算は非常に複雑です。正確な受給額を知りたい場合は、年金定期便などを用いて常に自分がいくら支給を受ける予定になっているか確認をしておきましょう。

●取材協力/中川 義敬(なかがわ よしたか)

日本クレアス税理士法人 執行役員 税理士

東証一部上場企業から中小企業・個人に至るまで、税務相談、税務申告対応、組織再編コンサルティング、相続・事業継承コンサルティング、経理アウトソーシング、決算早期化等、幅広い業務経験を有する。個々の状況に合わせた対応により「円滑な事業継承」、「争続にならない相続」のアドバイスをモットーとしており多くのクライアントから高い評価と信頼を得ている。

日本クレアス税理士法人(https://j-creas.com)

構成・編集/松田慶子(京都メディアライン ・https://kyotomedialine.com)