国民年金、厚生年金、公的年金制度とは? 受給年齢や金額を解説【お金の学校】

高齢者世帯の約半数が、公的年金だけで生活しているという事実をご存じでしょうか。また、高齢者世帯の収入の内訳を覗いてみると、その6割以上は公的年金が占めています。つまり、老後の生活に公的年金は欠かせないものとなっていて、その重要性は今後も増していくことが予想されます。

公的年金制度を理解して、自分がいつからいくらの年金を受給できるかを把握しておくことは、老後のライフプランを立てる時には必要不可欠であると言えます。公的年金制度についておさらいしておきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

公的年金制度とは?

公的年金はいつからもらえる?

公的年金もらえる金額は?

まとめ

公的年金制度とは?

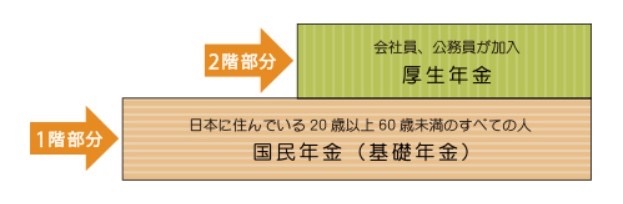

公的年金には、20歳以上の全ての国民が加入する国民年金と、会社員や公務員などが加入する厚生年金の2種類があります。

厚生年金に加入している場合は、国民年金と合わせて2つの年金に加入していることになるので、日本の公的年金制度は「2階建て」の構造になっています。

『国民年金(基礎年金)』

国民年金は、国内に居住する20歳以上60歳未満のすべての人が加入する「国民皆保険」の考え方に基づいて用意された年金制度です。一定の受給資格を満たすことで「老齢基礎年金」が受け取れます。

【被保険者の種類】

国民年金の被保険者は、下記のとおり「第1号被保険者」と「第2号被保険者」、「第3号被保険者」に分けられます。

「第1号被保険者」

対象者:自営業者、学生、フリーター、無職の人など

納付方法:納付書による現金納付または口座振替

※学生などで収入が無く納められない場合は、免除あるいは猶予あり

「第2号被保険者」

対象者:厚生年金を納める事業所の被雇用者

納付方法:厚生年金保険料とともに勤務先がまとめて納付

「第3号被保険者」

対象者:第2号被保険者に扶養される20歳以上60歳未満の配偶者

納付方法:納付する保険料はなし

※配偶者(第2号被保険者)や扶養者が加入する年金制度で一括負担される。

※自分自身で納める保険料はない

【保険料の納付期間】

国民年金を満額で受給するには、20~60歳までの納付期間を途切れることなく納付し切る必要があります。

ただし、一定の条件を満たせば受給対象となります。制度変更により、2017年8月以降は「10年間」の納付期間があれば年金を受け取れるようになりました。

【保険料の納付額】

国民年金の保険料額は、「保険料額×保険料改定率」で算定されるのが基本です。2022年度の国民年金保険料は月額16,590円となっています。

「保険料改定率」は、「物価変動率×実質賃金変動率」で計算される「名目賃金変動率」に、前年度保険料改定率を掛けた値です。保険料額にかけ合わせることで、物価や賃金の伸びに合わせて調整を行うことができます。

『厚生年金』

厚生年金は、国民年金に追加して年金保険料を納付する、いわば「2階部分」の保険です。

【被保険者】

企業に勤める会社員や公務員など。

【保険料の納付期間】

会社や役所などに就職した日から退職する日までが、厚生年金の加入期間となり、その間保険料を納付することになります。会社を辞めて自営業者になった場合や、結婚して配偶者の扶養に入る場合は、国民年金の第1号被保険者や第3号被保険者へと変わります。

なお、制度上における最長の納付期間は、義務教育が終了する15歳から70歳までの55年間です。

【保険料の納付額】

保険料は、月給(標準報酬月額)の18.3%で会社と折半で負担します。収入に応じて納める保険料が異なるので「報酬比例」の制度と呼ばれます。

公的年金はいつからもらえる?

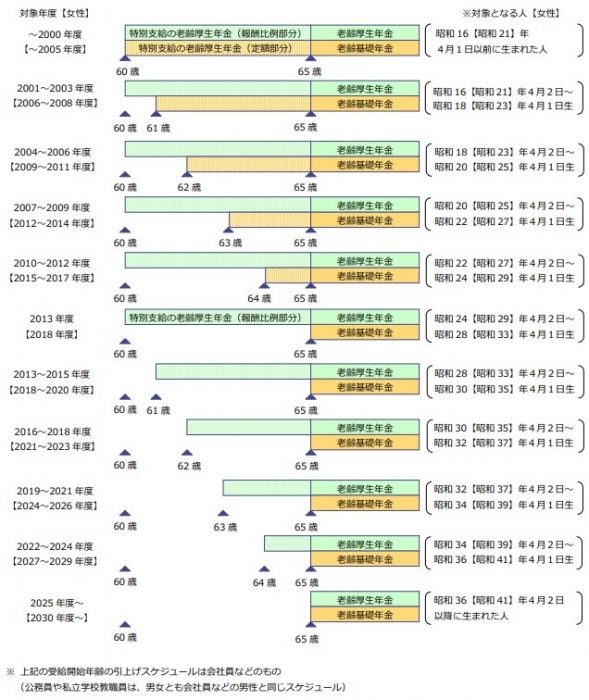

年金の受給開始の年齢は、老齢基礎年金(国民年金)、老齢厚生年金ともに原則65歳です。

ただし、厚生年金に加入していた人で一定の年齢条件を満たす人は、 65歳前に「特別支給」の老齢厚生年金を受け取ることができます。特別支給の老齢厚生年金は、報酬比例部分と定額部分に分かれており、受給開始の年齢は男女別、生年月日によって下記のように決まっています。

老齢基礎年金(国民年金)も老齢厚生年金も、受給開始は65歳からになりますが、受給開始の時期をずらすことも可能です。

「繰上げ受給」は、65歳になるのを待たずに60歳から老齢年金を受給すること、「繰下げ受給」は66歳から75歳までの間に受け取りを開始することです。

「繰上げ受給」をすることで、毎年受け取れる年金が減額されるので注意が必要です。逆に「繰下げ受給」をした場合は、年金額が増額されます。

公的年金もらえる金額は?

それでは気になる年金ですが、一体どれくらいもらえるのでしょうか。

『老齢基礎年金(国民年金)』

老齢基礎年金(国民年金)は、いずれかの年金制度の加入期間(免除期間を含む)が合算して10年以上である場合に受給することができます。年金額は、40年加入で満額777,800円(2022年度給付額)です。満額に満たない場合には加入期間に応じて決まります。

『老齢厚生年金』

会社員など厚生年金に加入していて、老齢基礎年金の受給資格期間を満たしている人が所定の年齢になったときに老齢厚生年金を受給することができます。老齢厚生年金の給付額は、働いていたときの給与水準と加入期間に応じて決められるので、人によってまちまちです、

参考までに、厚生労働省が2017年12月に公表した「2016年度厚生年金保険・国民年金事業の概況」によると、支給されている年金額の平均は、国民年金(老齢基礎年金)が平均月額5万5,464円、厚生年金(老齢厚生年金)では14万7,927円となっています。

以上のように老齢基礎年金、老齢厚生年金の受給額を計算するには、加入月数や給与・賞与などの報酬の平均額にあたる平均標準報酬額などが必要です。

しかし、これらをきちんと把握するのは難しいので、実際には「日本年金機構」より毎年誕生月に送付される「ねんきん定期便」や同機構HP上から「ねんきんネット」を利用すると良いでしょう。

まとめ

公的年金制度の概要を解説してきましたが、ご理解いただけましたか?

老後のライフプランを考えるうえで、まずは国からの年金がいくらもらえるのかを把握することが大切ですね。そのうえで、iDeCoなど私的年金等を検討してみるのも良いでしょう。生命保険や金融商品などを販売しない、中立的なファイナンシャルプランナーは相談者の立場に立って最適なリタイアメントプラン作りをお手伝いします。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)