企業年金の支給期間とは?|企業年金と厚生年金は両方もらえる?【お金の学校】

定年退職した後に、企業年金はどのくらいの期間にわたって支給されるのかご存じですか? 5年、10年、20年? 答えは「皆さんの選択次第」です。

企業年金の「支給期間」は、多くの場合において従業員が選択できるようになっています。皆さんが勤めている会社の企業年金制度では、どのような支給期間が選択肢として用意されているのかを確認したうえで、自分の退職後のライフプランに合わせて選びましょう。今回は、企業年金の「支給期間」についておさらいします。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

企業年金の支給期間

企業年金が途中で廃止になった場合どうなる?

企業年金と厚生年金は両方もらえる?

まとめ

企業年金の支給期間

企業年金を「何年間で受け取るか」、つまり「支給期間」については選択することができるのが一般的です。

年金の「支給期間」には、一定の期間だけ支払われる「有期年金」と、一生涯にわたり支給される「終身年金」があります。「有期年金」のなかで多く採用されているのは「確定年金」です。

「確定年金」は、例えば10年を選択すると、10年分は支給が確定するので、10年に満たない時点で死亡した場合にはその残りの期間についての年金が遺族に支払われることになります。「支給期間」は、5年、10年、15年、20年などから選択できるようになっています。

また、「終身年金」を選ぶと、生きている間、生涯にわたって年金を受け取れることになります。長生きすればするほど受取総額は大きくなりますので、長生きに自信のある人はこちらを選択するとよいでしょう。終身年金には、「10年保証終身年金」といったように、早くに死亡しても一定の期間は遺族への支払いが保証されるものもあります。

年金の支給のタイミングと支給日については、会社の企業年金制度が「確定給付企業年金」を採用している場合には、「年4回。1月、4月、7月、10月の各10日」といったように、あらかじめ年金規約のなかで定められています。

この場合、支給のタイミングは必ず「年4回」と決まっていることではなく、会社によっては「年6回」や「年12回」などとしている場合もあります。支給日についても「各10日」にこだわらず、何日を設定するかは会社によって決められます。

これらを把握するには、自分の会社の「確定給付企業年金」の規約を確認するとよいでしょう。また、会社が「確定拠出年金」を採用している場合、支給タイミングについては従業員が選べるようにしているケースもあります。

例えば以下のように、4つの選択肢から選べるようにしている規約もあります。

1: 年金支給回数を年1回と選択したとき 毎年12月

2: 年金支給回数を年2回と選択したとき 毎年6月、12月

3:年金支給回数を年4回と選択したとき 毎年3月、6月、9月、12月

4:年金支給回数を年6回と選択したとき 毎年2月、4月、6月、8月、10月、12月

こちらも会社の「確定拠出年金」の規約に記載されているので、確認しておきましょう。

企業年金が途中で廃止になった場合どうなる?

それでは、在職中に会社で加入していた企業年金が廃止になった場合はどうなるのでしょうか。企業年金が廃止され企業年金制度自体がなくなる場合、基本的には廃止された企業年金に積み立ててあった年金資産が、加入者である従業員に分配されて終了します。

この分配された年金資産は、従業員本人の希望により「個人型確定拠出年金(iDeCo)」に移換することもできます。

一方、現行の企業年金が廃止され新たな企業年金へ移行する場合は、廃止された企業年金に積み立ててあった年金資産は、変更後の新たな企業年金に移管され、引き続き新制度の規定に従って運用されるのが基本となります。

例えば、「厚生年金基金」を廃止して「確定拠出年金」に制度移行する場合には、「厚生年金基金」に積み立てられた独自の年金資産が「確定拠出年金」に移管されて引き続き管理運営されることになります。

企業年金と厚生年金は両方もらえる?

さて、企業年金は公的年金と同時に支給を受けることはできるのでしょうか? こちらの回答は「イエス」です。

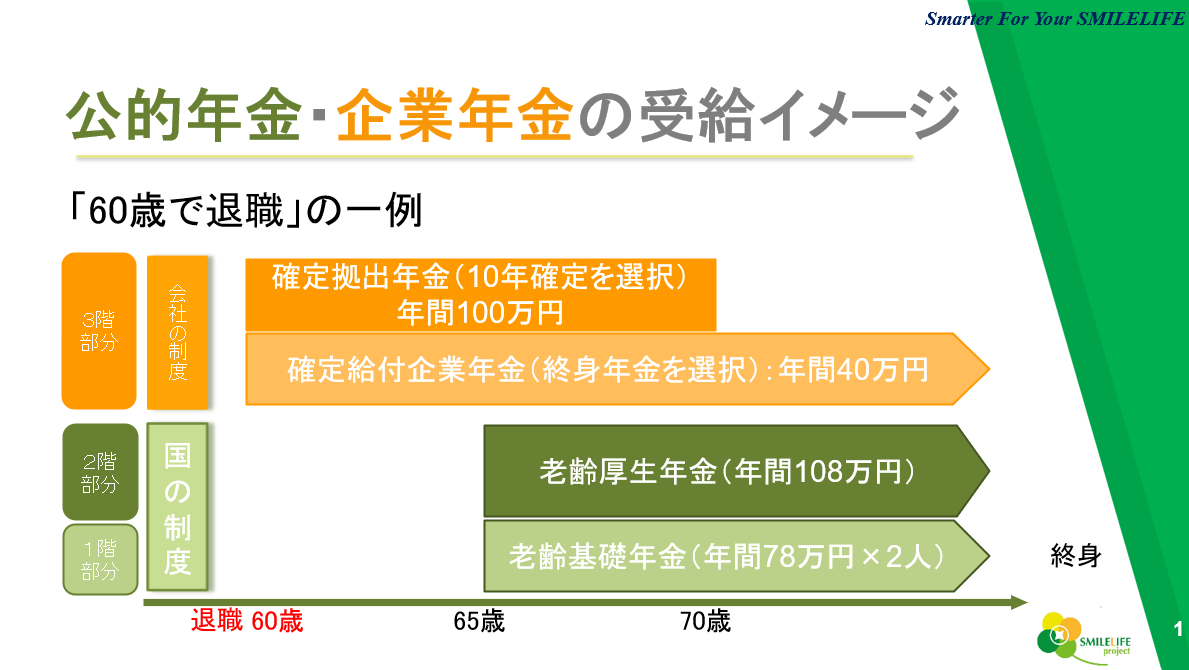

企業年金の受給による収入は公的年金の支給には影響しないので、両方を同時期に受給することが可能です。<図表1>は、公的年金と企業年金の両方を受給する場合のイメージ図になります。こちらは「確定給付企業年金」と「確定拠出年金」の両方を採用しているケースです。

60歳で定年退職した場合の一例としていますが、企業年金の「確定給付企業年金」も「確定拠出年金」も共に退職と同時に60歳で年金の受給を開始しています。確定給付企業年金は「終身年金」、確定拠出年金は「10年確定年金」を選択しており、それぞれの年金額(年間40万円、年間100万円)の退職時点での年金積立金は両方とも「1000万円」のイメージで設定しています。

一方、公的年金は会社員であるため「第2号被保険者」に該当し、「老齢基礎年金」と「老齢厚生年金」が受給対象となっています。支給開始年齢は65歳で「老齢基礎年金」については、一人あたり満額「78万900円」(令和4年度価格)を夫婦で2人分としています。

「老齢厚生年金」については過去の報酬レベルで異なりますが、ここでは標準とされている平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合の給付水準である「108万円」を記載しています。これら公的年金はいずれも「終身年金」です。

<図表1>公的年金と企業年金の受給イメージ

まとめ

企業年金の支給期間や公的年金との受給イメージを確認してきましたが、いかがだったでしょうか。自分が勤めている会社の企業年金制度をしっかり理解したうえで、リタイア後のライフプランを立てることにより「長生き人生」を十分に楽しむための資金準備を始めましょう。

生命保険や金融商品などを販売しない中立的なファイナンシャルプランナーは、相談者の立場に立って最適なリタイアメントプラン作りをお手伝いします。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)