日銀の長期金利上昇で住宅ローンへの影響は?|今後の金利推移を解説【お金の学校】

2023年4月に日本銀行(日銀)の総裁が交代したことで、今後の金融政策が注目されています。今後の日銀の金融政策が住宅ローン金利にどのような影響があるのか、気になる方も多いのではないでしょうか? 今回は、日銀の金融政策による住宅ローンへの影響や、今後の変動金利の推移について詳しくみていきます。金利上昇にどう対処するかを考えてみましょう。

本記事では、住宅ローン金利の現状と今後どうなるのかについて解説します。100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

日銀の長期金利上昇による住宅ローンへの影響は?

変動金利の金利推移は?

金利が上がる場合の対策方法

まとめ

日銀の長期金利上昇による住宅ローンへの影響は?

2022年12月、日銀において行なわれた金融政策決定会合で、長期金利(10年国債利回り)の変動幅の上限を0.25%から0.5%に引き上げるという、事実上の利上げともとらえられる決定がなされました。この決定は、住宅ローンにどのような影響があったのでしょうか?

固定金利への影響

固定金利は、長期金利(10年国債利回り)に連動しています。そのため、2022年12月の金融政策の発表を受けて、長期金利(10年国債利回り)が上昇したことで、2023年1月に住宅ローンの固定金利が上昇しました。

このように、長期金利の上昇は住宅ローンの固定金利に大きな影響を与えます。近年では、新型コロナウイルスの流行やロシアのウクライナ侵攻により、世界的なインフレが進行しています。このインフレを抑えるため、欧米の中央銀行は大幅な利上げ政策をとっています。

日本においても物価上昇が続いていますが、日銀は金融緩和政策を維持するとしていますので、現時点では大幅な利上げはないかもしれません。しかしながら、欧米との金利差が拡がることで円安が進行しますので、輸入による製品や原材料の高騰で、さらなる物価上昇につながってしまいます。

こうした背景によって利上げへの圧力がかかる中、2023年7月の日銀の金融政策決定会合では、これまで「0.5%程度」としてきた長期金利の変動幅の上限について、「0.5%程度をめど」としており、柔軟に運用することを決めました。このことも、事実上の利上げと捉えられるでしょう。

住宅ローンを固定金利で借り入れる検討をしている人は、今後の金融政策の動向に注視していく必要がありそうです。既に固定金利で借り入れている場合は、契約時の金利が変更されることはありませんので、ご安心ください。

変動金利への影響

変動金利は短期金利(無担保コール翌日物金利)に連動していますので、直接的には長期金利の上昇の影響を受けることはありません。

変動金利の金利推移は?

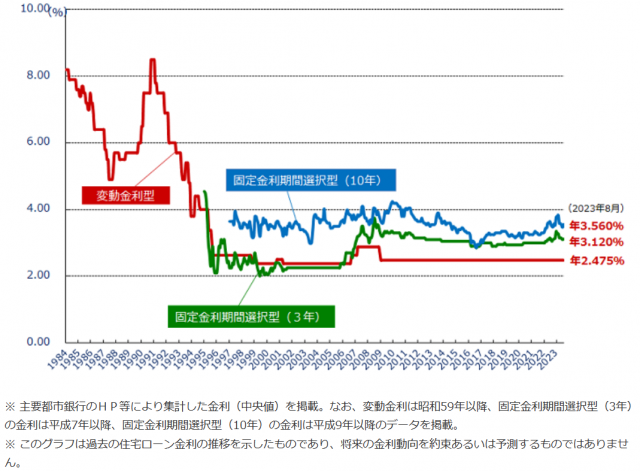

前述のとおり、変動金利は短期金利(無担保コール翌日物金利)に連動していますので、長期金利の上昇の影響を受けることなく推移しています。<図表1>をみても変動金利は2009年以降、変化がないことが分かります。

<図表1>民間金融機関の住宅ローン金利推移

短期金利は、日銀が金融緩和政策を維持すると表明していることから、現時点ではしばらく横ばいが続くと予想されます。住宅ローンの変動金利の決定要因としては、短期金利との連動のほか金融機関の間での競争が関わっています。住宅ローンの契約獲得のために、各金融機関は優遇幅を設けて契約当初の適用金利を引き下げています。

しかし、銀行の金利競争はほぼ限界まできていて、最も低い変動金利では0.3%台の住宅ローンも登場しています。1%を超える固定金利と比較すると相当金利差に開きがあるため、変動金利の優位性が高まっていると考えられます。金利競争には限界があるので、多くの金融機関は団体信用生命保険の特約(3大疾病→8大疾病など)の充実などで差別化を図り始めています。

今後の推移については、長期金利と同様に金融政策の動向によって変化していきますので注視していきましょう。

金利が上がる場合の対策方法

住宅ローンの変動金利は今のところすぐに上昇することは考えにくいですが、住宅ローンの契約期間は長期間に渡りますので、いずれ上昇するという可能性は否定できません。では金利が上がる場合、どのような対策方法があるのでしょうか?

一括返済や繰り上げ返済

変動金利は、固定金利に比べて契約当初の金利が低いというメリットがあります。それを生かして、変動金利で毎月の返済額をなるべく抑えて、収支に余裕を持たせつつ積立投資をすること。頭金となる自己資金を住宅購入に充てずに、投資の原資として長期運用するなど、ローン金利以上の運用収益を得ることで資金準備をしておきます。

金利が上昇してくるタイミングで一括返済や繰り上げ返済を行なうことは、将来の金利上昇のリスクに備える方法の1つです。どのタイミングで一括返済や繰り上げ返済を行なうかは、あらかじめ変動金利の上昇をシミュレーションしてみることで計画を立てることができます。

固定金利に借り換える

大幅に金利が上昇する場合は、固定金利に借り換えるということも選択肢の1つです。固定金利に借り換えることで金利上昇の影響がなくなります。ただし、固定金利は変動金利よりも契約当初の金利が高いケースがほとんどです。借り換え時よりも変動金利がさらに上昇していくと想定されなければあまり意味がありません。

また、住宅ローンの借り換えには審査があり、借り換えの手数料など費用がかかるということも想定に入れておく必要があります。

まとめ

固定金利は長期金利、変動金利は短期金利というように、それぞれに連動している指標が異なることを理解した上で、日銀の金融政策を見ていくことで住宅ローンの固定金利と変動金利のどちらにどのような影響があるのかをある程度把握することができます。しかし、今後の動向について自分で予測することはなかなか難しいですので、専門家に相談することをおすすめいたします。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行なわれています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)