企業年金はいくらもらえる?|平均額や途中退職した場合の金額を解説【お金の学校】

あなたが勤めている会社では企業年金制度を導入していますか? 導入しているとしたら、どんな制度を採用しているか知っていますか? 企業年金は会社の退職金制度の一部であり、私たちの老後の生活に大きく影響を与える大切なものです。今回は企業年金についてしっかり理解して、自分の退職後のライフプラン作りに役立てましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

企業年金はいくらもらえる?

企業年金の平均額

途中退職した場合の企業年金額

まとめ

企業年金はいくらもらえる?

会社の退職金制度には、「退職一時金制度」と「企業年金制度」があります。そのどちらかを採用している会社もあれば、両方を採用している会社もあります。

さらに、「企業年金制度」には次の3種類があります。

・厚生年金基金

・確定給付企業年金

・企業型確定拠出年金

このうち主流となっているのが、「確定給付企業年金」と「企業型確定拠出年金」です。こちらも、どちらか一方を採用している会社もあれば、両方を採用している会社もあります。このように、企業の退職金制度は色々な組み合わせになっている場合が多いので、自分が勤める会社の企業年金がどうなっているか、しっかり把握しておきましょう。

ここで、企業年金のうち「確定給付企業年金」と「企業型確定拠出年金」について、どのような計算で年金の受給額が決まるのか見てみましょう。

【確定給付企業年金】

将来の年金受給額の計算方法は会社によって異なります。例えば、ポイント制を採用している会社だと退職時の年金原資は、

(勤続ポイント+資格ポイント+業績ポイント)✕ポイント単価

というような計算式で定められている場合があります。この計算式に数字を当てはめてみると、例えば(勤続ポイント+資格ポイント+業績ポイント)の累計ポイントが、15,000ポイントになっていて、ポイント単価が1,000円だとすると、退職時の年金原資は1,500万円になります。

【企業型確定拠出年金】

会社が従業員に対して掛金を負担しますが、掛金の計算は会社によってまちまちです。例えば、毎月の掛金が23,000円で20年間加入していたとしたら、

23,000円×12か月×20年=552万円

掛金の累計は552万円となります。

企業型確定拠出年金の場合、掛金については従業員が与えられた商品ラインナップから、投資商品を選んで運用することになります。そのため、運用成果によっては552万円よりも多くなることもありますし、少なくなってしまうこともあり得るので、慎重な資産運用が必要です。

【企業年金の受取方法】

企業年金の受け取り方は、「一時金で受け取る」「年金で受け取る」「一部を一時金として受け取り、残りを年金で受け取る」という3通りの方法があります。どの受取方法が自分にとって最適なのかを考えるうえで、まず押さえておきたいことは、税制の取り扱いについてです。

退職時に企業年金を受け取るとき、「一時金」で受け取れば「退職所得控除」が。「年金」で受け取ると「公的年金等控除」が適用されます。もし、自分の「退職所得控除」額を把握できれば、その金額の範囲内で受け取る「一時金」には、税金(所得税)はかかりません。そのため、「一時金」を受け取る金額を「退職所得控除」額以下にして、残りの金額は「年金」で受け取るようにすると、税金面で一定の効果を得ることができます。

例えば、勤続25年の場合の退職所得控除は、

800万円+70万円×(25年-20年)=1,150万円となります。

「確定給付企業年金」の年金原資が2,000万円の場合、半分の1,000万円を一時金として受け取り、残りの1,000万円を20年間にわたって50万円ずつ受け取る方法を選択した場合。

一時金1,000万円<退職所得控除1,150万円

年金50万円<公的年金控除(最低額)60万円

となり、所得税を支払わなくてもよい組み合わせになります。

ただし、退職時に一時金として受け取ると、その後の運用方法を考えなければなりません。住宅ローンの返済などに活用するかどうかなども検討材料になると思いますが、退職後のライフプランを考えたうえで、公的年金の受給額なども考慮して決めるとよいでしょう。

企業年金の平均額

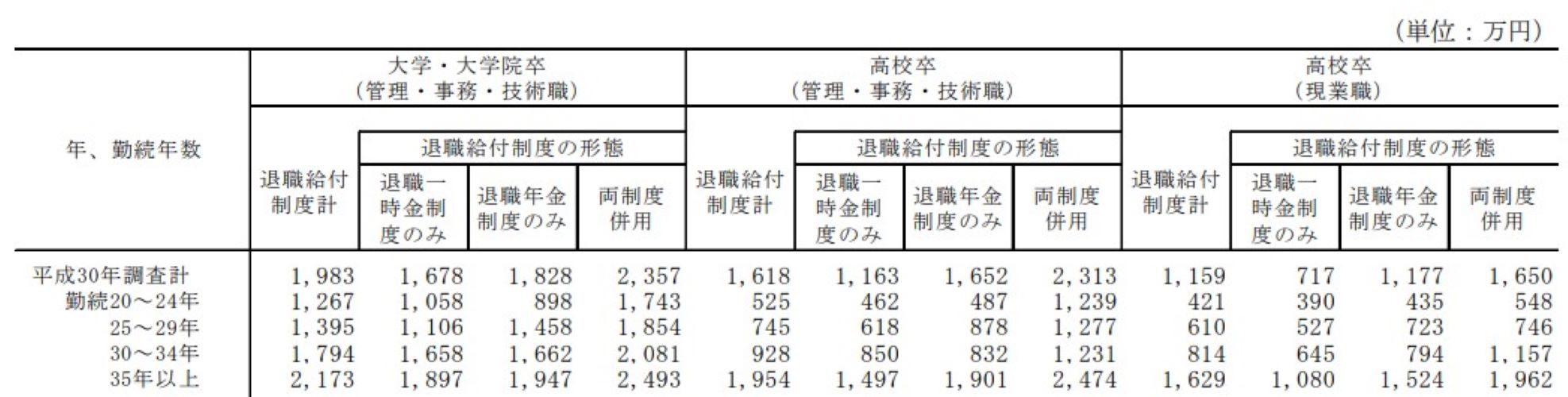

では実際のところ、企業年金はどのくらいの額を受け取ることができるのでしょうか? 厚生労働省が平成30年に実施した「就労条件総合調査」によると、退職金および企業年金の受取額の平均として、以下のような結果が出ています。

勤続35年以上の場合(大学・大学院卒)を見てみると、退職一時金制度のみの企業では平均受給額が1,897万円のところ、退職年金制度のみの企業では1,947万円となっています。(下記図表参照)

退職給付(一時金・年金)制度別の定年退職者平均給付額

また、退職一時金と退職年金の両方を実施している企業では、平均受給額が勤続35年以上で2,493万円となっています。

途中退職した場合の企業年金額

一般的に、退職一時金や退職年金の計算には「勤続年数」が影響しており、「勤続年数」が長ければ長いほど支給金額が多くなるようになっています。したがって、自己都合による途中退職の場合の退職年金額は、比較的低く抑えられるのが一般的です。

では、「勤続年数」によってどれくらい異なってくるのでしょうか。厚生労働省中央労働委員会の「令和元年賃金事情等総合調査」によると、「自己都合」退職の勤続年数別のモデル退職金総額は、以下の通りです。

「勤務年数」3年で32.8万円

「勤務年数」5年で63.4万円

「勤務年数」10年で186.1万円

「勤務年数」25年で1,280万円

「勤務年数」35年で2,368万円

注)大学卒、事務・技術労働者、総合職相当、自己都合退職による

これを見ますと、「勤続年数」が長くなればなるほど、加速度的に退職金の額が増えていることがわかります。もし短いサイクルで転職を繰り返すような場合には、それぞれの会社での勤続年数が短くなりますから、自然と退職金も少なくなってしまうことは考慮しておく必要があります。

まとめ

今回は企業年金の受給額の計算方法や受取方法、そして平均受給額などをおさらいしましたが、いかがでしたか。自分が勤めている会社がどのような退職金制度を採用しているかを知ることにより、退職後の収入についてある程度予測をすることができます。そのうえでリタイア後のライフプランを立て、充実した老後を過ごすための準備を早めに始めましょう。

生命保険や金融商品などを販売しない中立的なファイナンシャルプランナーは、相談者の立場に立って最適なリタイアメントプラン作りをお手伝いします。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)