公的年金制度の問題点とは?|自分でできる年金問題の対策方法【お金の学校】

「老後に自分は年金をもらえるのだろうか?」

「もらえるとしても支給開始年齢はどんどん先延ばしにされるのではないか?」

このように国の年金、つまり公的年金に不安を抱いている方が多いようです。我が国が抱えている公的年金問題を把握して、将来のライフプランを組み立てるうえでの参考にしましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

「公的年金制度」にはどのような問題点がある?

年金制度が破綻しない理由

自分でできる年金問題への対策方法

まとめ

「公的年金制度」にはどのような問題点がある?

公的年金制度に関して、不安を抱く最大の要因は少子高齢化です。

現在の公的年金制度は、働いている現役世代が支払う保険料で、高齢者の年金支給に充てる「賦課方式」を採用しています。少子高齢化により、高齢者の人数が増加するのに対して現役世代の人数が減るので、将来的に現役世代の負担が増していくことは明らかです。

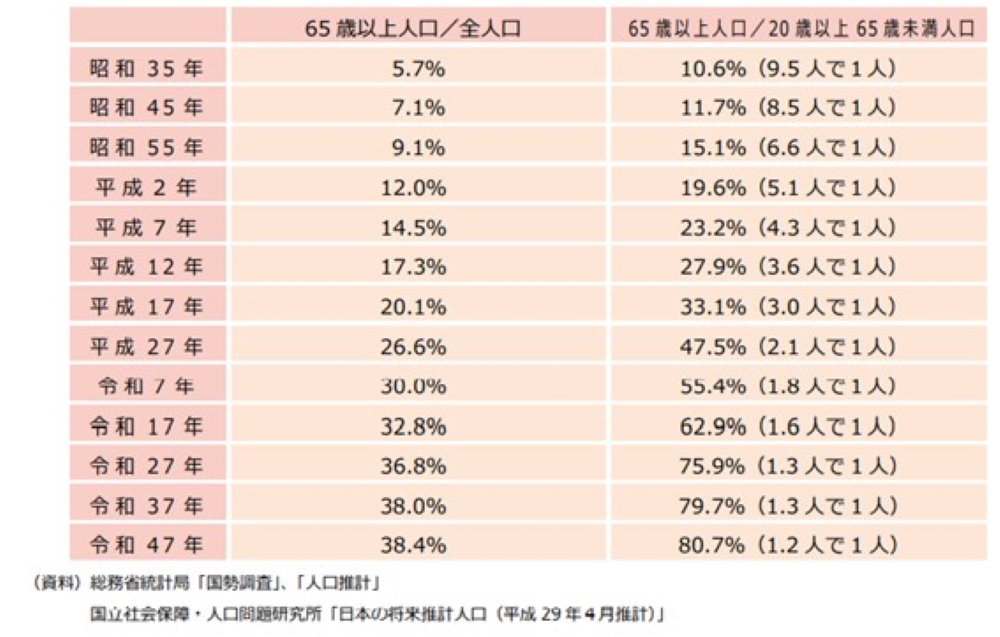

下記の<図表1>によると、65歳以上人口の20歳以上65歳未満人口に対する割合は、32年前の平成2年では19.6%と現役世代5.1人で高齢者1人を支えていました。しかし、3年後の令和7年には55.4%にも上昇し、現役世代1.8人で高齢者1人を支えるような状況になると予測されています。

このように、少子高齢化の波が押し寄せ、年金財政をさらに圧迫していくのは明白です。

<図表1>65歳以上人口割合等の推移と見通し

こういったデータを目にすると、年金制度は将来かなり財政的に厳しい状況に陥るのが見て取れます。

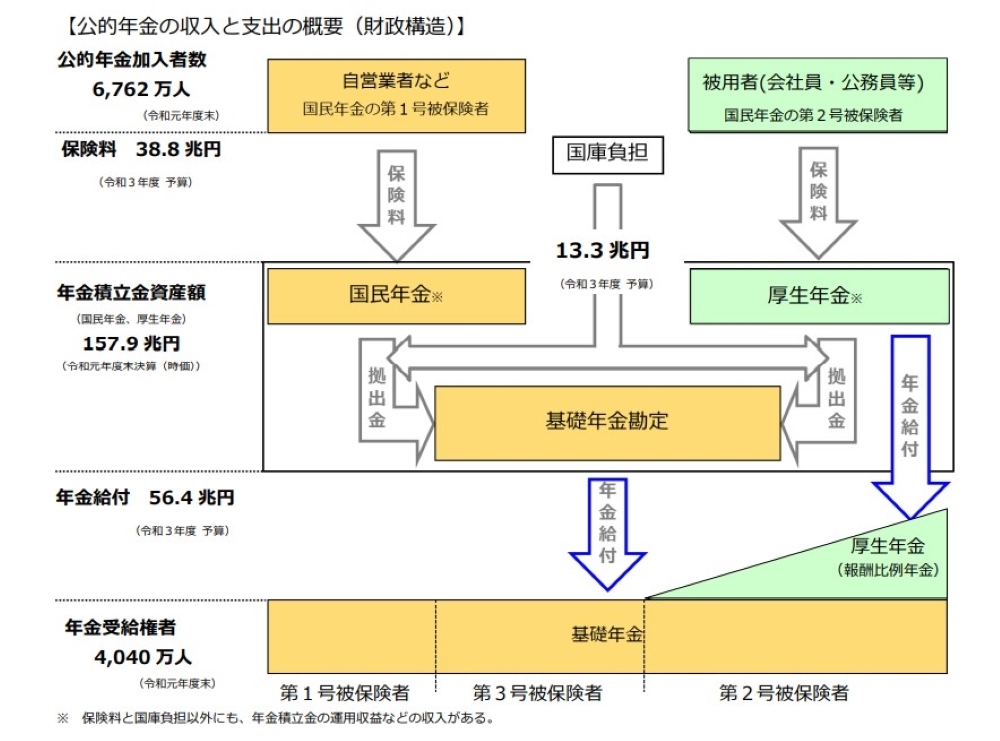

現実問題として、もうすでに現役世代の保険料負担では年金支給額を賄い切れていない状況にあることは、<図表2>の公的年金の財政構造を見るとわかります。

年間の保険料収入は38.8兆円(令和3年度予算)に対し、年金給付は56.4兆円(令和3年度予算)となっていて、保険料収入では賄えない構造になっています。その不足額を埋めるために、「国庫負担」つまり税金の一部から13.3兆円を充てています。

<図表2>公的年金の収入と支出

このような財政状況から、今後の公的年金について以下のことが想定できます。

【年金支給減額と保険料負担増額の可能性あり】

将来の収支見通しが悪化する場合には、「収入面」と「支出面」の両面の見直しが検討される可能性は十分にあると思われます。

【増税の可能性あり】

年金制度を維持するためには、すでに導入されている国庫負担をさらに求められる状況も考えられます。その場合には、消費税などが増税される可能性が高いと思われます。

年金制度が破綻しない理由

以上のように、年金制度は少子高齢化を背景に構造的な財政問題を抱えています。よって、いずれ年金制度が破綻するのではないかと考えている人も多いでしょう。それに対して、政府は財政破綻を避けて年金制度を維持していくために、5年に1度、長期的な収支見通しを確認して年金財政の健全性を検証します。

政府は、この5年に1度の「財政検証」を通じて必要な政策を打ち出し、以下の理由により年金財政は破綻させないと説明しています。

(1)「マクロ経済スライド」の導入

政府は、2004年に少子高齢化対策のために「マクロ経済スライド」を導入しました。

「マクロ経済スライド」とは、賃金や物価の変化に応じて、年金額を調整する仕組みのことです。現役世代の人口減少や平均余命の伸びを考慮した「調整率」を毎年度設定し、調整率に相当する分だけ賃金や物価の影響による「年金額の上昇を抑える」仕組みです。

ただし、年金受給者に配慮して、年金額を下げる調整までは行わない措置(名目下限措置)をとっているため、マクロ経済スライドによって、名目の年金額が下がることはありません。

(2)「年金積立金」の運用

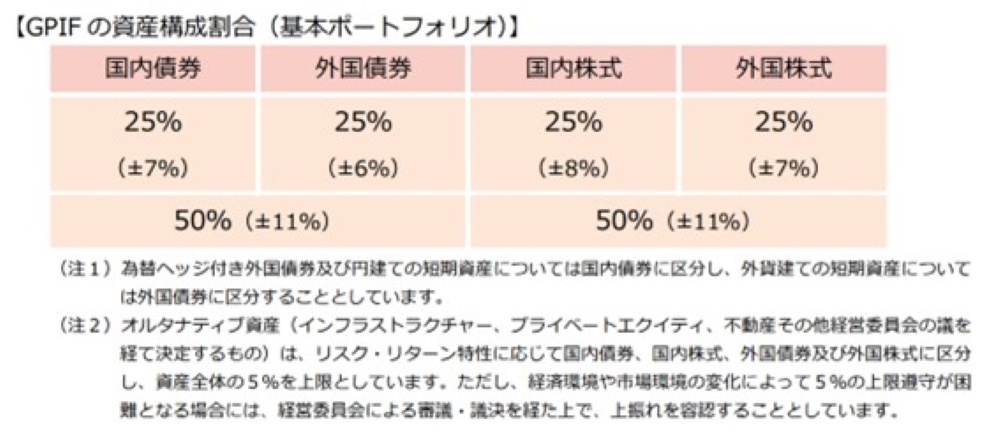

「年金積立金」は、先ほど<図表2>にありましたように、157.9兆円(令和元年度末決算<時価>)の残高があります。これを厚生労働大臣が定めた年金積立金管理運用独立行政法人(GPIF)が、国内外の債券や株式に分散して長期運用しています。

そのポートフォリオは、<図表3>の通りです。

<図表3>「年金積立金」の投資ポートフォリオ

GPIFの「中期目標」は、「長期的に年金積立金の実質的な運用利回り(年金積立金の運用利回りから、名目賃金上昇率を差し引いたもの)1.7%を最低限のリスクで確保すること」と定められています。

国内外の債券や株式で運用されているので、投資のリスクを負うことになります。マーケットの状況によって、収益を得る場合もあれば損失が生じる場合もあるので、慎重な運用管理が法律によって定められています。

自分でできる年金問題への対策方法

これらの年金問題に対応するために、自分でできることを検討してみたいと思います。

【積立貯蓄で備える】

公的年金の老後の資金は、自助努力で補う必要があります。当然ながら、なるべく早めに積立を始めることが肝要です。リタイアまでの時間と必要とされる老後の必要資金をあらかじめ想定して、毎月の収入から強制的に積立に回すようにすることをお勧めします。

積立も10年以上の期間が確保できる場合には、預金で積み立てるよりも、「NISA」や「つみたてNISA」などを利用して積立投資をすることにより、節税しながら運用収益を確保することができます。

【年金額を増やす】

年金受取開始時期は65歳が原則ですが、「繰り下げ支給」を選択して年金受給額を増額することもできます。

今年の4月から改訂され、現在最長75歳まで年金開始時期を遅らせることができるようになりました。もし、75歳まで繰り下げた場合には、基本年金額の最大82%の増額を受けることができます。

ただし、66歳から75歳になるまでの間の年金収入がゼロになりますので、その間に仕事をして収入を得られるような方にお勧めの対策です。

【私的年金を活用する】

公的年金にあわせて、私的年金を活用する方法があります。私的年金で代表的なのは、「個人年金保険」や、「個人型確定拠出年金(iDeCo)」です。

「個人年金保険」は、設定した年金開始年齢まで保険料を支払って積立て、その累計を年金原資として一定期間年金を受け取るタイプの保険商品です。

「個人型確定拠出年金(iDeCo)」は、原則60歳まで掛金を積立てます。そして、商品ラインナップの中から投資信託などを選んで積立投資をしながら、将来の老後の資金作りをする制度です。

掛金は、所得税の計算上「所得控除」として扱われます。また、投資による収益に関しては非課税扱いとなるので税金優遇メリットが大きい制度になっています。デメリットは、支払った掛金は原則60歳になるまで取り崩したりできないので、使う予定がある資金まで預けるのは避ける必要があります。

まとめ

公的年金制度の問題点についておさらいしましたが、いかがでしたか。少子高齢化により、将来の年金財政は厳しくなるのは想定内のものとして、それを前提に自分自身の老後資金をしっかり用意していく必要性があります。

そのために、まずはリタイアした後のライフプランを作って、老後生活のためにどのくらいの資金を準備する必要があるかを把握することをお勧めします。

生命保険や金融商品などを販売しない中立的なファイナンシャルプランナーは、相談者の立場に立って最適なリタイアメントプラン作りをお手伝いします。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)