「リバースモーゲージ型住宅ローン」で老後のお金と住まいの悩みを一気に解消[PR]

文/中山遥希

定年を迎えて自由に使える時間ができたら、老後のくらしをもっと豊かにすべく、若い時に購入した住宅をリフォームしたい、子や孫が住む近くの利便性の高いマンションに住み替えたい……と考えている方もいらっしゃるでしょう。

ただ一方で、定年退職した後の主な収入源である年金は、現役時代の給与に比べて金額が少なくなってしまいますし、資金を調達したくても、年金収入では住宅ローンを借りるのはなかなか大変。

リタイア後の住まいの理想を叶えることは難しいのでしょうか?

* * *

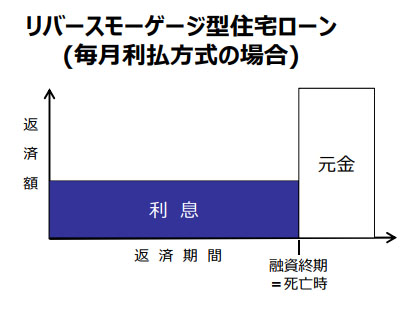

諦める前に検討していただきたいのが「リバースモーゲージ型住宅ローン」です。自宅を担保に提供するのは一般的な住宅ローンと同じですが、リバースモーゲージ型住宅ローンの場合、融資金を受け取った後は毎月の利息のみを支払い、元金は死亡時に、担保として提供した自宅の売却等により一括で返済することができるという特徴があります。

返済イメージをわかりやすくグラフにすると、こんな感じです。確かに利息だけの支払いでよいなら、年金生活でもそれほど重荷になりませんよね。

ではこの「リバースモーゲージ型住宅ローン」とは、一体どのような仕組みなのでしょうか。

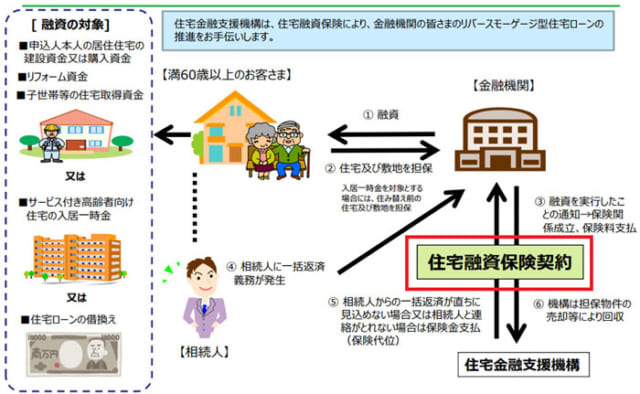

サライ世代の方なら、住宅金融支援機構というより、「住宅金融公庫」という方がピンと来るかもしれませんが、リバースモーゲージ型住宅ローンは、この住宅金融支援機構と金融機関が保険契約を締結し、契約者が死亡したときに住宅金融支援機構が金融機関に対して保険金をお支払いするものです。

これにより、住宅金融支援機構は金融機関の「リバースモーゲージ型住宅ローン」の提供を支援しています。

このリバースモーゲージ型住宅ローンは、一般的な住宅ローンと同じように各金融機関で取り扱っています。例えば、りそな銀行で扱っている「あんしん革命」という商品で、最も低い金利が適用された場合、2.675%/年(※)で利用することができます。もし1,000万円を借りたとしたら、利息は26万7,500円/年、つまり毎月の利息支払いは約2万3,000円となります。(※2018年2月5日現在の金利)

リバースモーゲージ型住宅ローンを利用できるのは満60歳以上の人で、資金使途が住宅の建設・購入(上限5,000万円)やリフォーム(上限1,500万円)などに限られており、生活資金には使えません。利用にあたっては年齢や上限額、用途などの条件が金融機関ごとに設定されています。詳しくはお近くの金融機関に問い合わせてみてください。

* * *

ところで、自分の死後に担保である自宅を売却して元金を一括で返済すると聞くと、「もし債務が残ってしまったら、後に残る配偶者や子供に迷惑をかけるのでは……」という不安がよぎることでしょう。確かに、死亡時の住宅の売却価格が元金を下回り、債務が残ってしまうという可能性はあります。

でもそんな心配をしなくてもいいように、「ノンリコース型」のリバースモーゲージ型住宅ローンというものが用意されています。

「ノンリコース」には「債務の訴求がない」という意味があります。つまり、万が一、契約者の死亡時に住宅の売却価格が元金を下回り、債務が残ってしまっても、ノンリコース型であれば相続人が債務を請求されることはないのです。

* * *

ではこのリバースモーゲージ型住宅ローンを実際に利用している方の事例をご紹介しましょう。

【事例1】

息子夫婦が住む近くのマンションへの住み替えに利用

まずは、郊外に自宅を所有する60代後半の女性Aさんのケースです。貯金は3,000万円以上ありますが、収入は年金のみのため年収は100万円未満。息子夫婦が都心部に居住しているので、孫の面倒がみられて利便性も高い、息子夫婦が住む市内中心部へ住み替えたいと思うようになりました。

そこで当初は息子夫婦の近所のマンションを現金一括で購入しようとされましたが、代金を支払ってしまうと手元の現金がほとんどなくなってしまいます。年収100万未満での生活には不安がありますから、できるだけ手元の現金を残したいと考えました。

銀行に相談したところ、リバースモーゲージ型住宅ローンの説明を受けたAさんは、この仕組みを利用して都心部に新築マンションを購入しました。今は孫の面倒を見つつ、手元に残った現金で余裕ある生活を送っています。

【事例2】

古くなった自宅をリフォームして快適な終の棲家に

Bさんは70代後半の男性。長年住み続けた家でこれからも暮らしたいとは思いつつ、設備も古くなり使い勝手が悪くなってきたので、家を綺麗にリフォームして、余生を快適に過ごしたいと考えていました。

リフォームの見積もりをとったところ、費用が1,000万円かかるとわかりました。貯金は1,000万円以上ありましたが、収入源は年金のみで、年収は200万円台。

手元の預貯金を使ってしまうと今後の生活費が足りなくなってしまう懸念があったため、リフォームを断念しようとまで思っていたところ、リバースモーゲージ型住宅ローンの存在を知り、利用することにしました。

おかげで水回りや設備の入れ替え、バリアフリー対策など、十分なリフォームを行うことができたということです。Bさんは、明るく快適になったわが家でのんびりと余生を送っています。

以上、リバースモーゲージ型住宅ローンを実際に利用している方の事例をご紹介しましたが、どちらの事例でも「手元にお金を残しておくこと」が一番の目的でした。

加えて、通常の住宅ローンでは年齢や年収等の理由で希望どおりの融資額を借りられず、手持ち金を多く用意する必要があったり、借りたローンの月々の返済額の負担が大きくなったりしますが、リバースモーゲージ型住宅ローンではこういった負担も軽減できる点も注目です。

いいことづくめのような「リバースモーゲージ型住宅ローン」ですが、長生きすればするだけ利息の支払総額が多くなってしまったり、「死亡したら家を取られてしまう」という負のイメージもあります。それでも、「手元にお金を残しつつ老後の生活を豊かにできる」という長所は、これらの短所を払拭できて余りあるのではないでしょうか。実際、リバースモーゲージ型住宅ローンを利用される方は増えています。

老後のお金と住まいの悩みを一気に解消できる「リバースモーゲージ型住宅ローン」。知っておいて損はなさそうですね。

取材・文/中山遥希

銀行と証券会社でのプロとしての商品サービス企画経験と、自らの投資活動の経験とを通して、金融機関と消費者の双方の目線からマネーについての記事を執筆している。