親の家を相続する時に知っておくべき、名義変更・評価額・税金の知識【お金の学校】

「家の相続」がある場合、どのように相続するかは避けて通れない大きな問題です。不動産の名義変更や相続税の申告、きょうだい間での分け方など、手続きは複雑で専門用語も多く、不安に思う人も多いのではないでしょうか? 今回は、親の家を相続する際に知っておきたい名義変更・評価額・税金のポイントについて見ていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)を提唱する、独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

目次

親の家を相続する時に最初に知っておきたいこと

家を相続する際の名義変更の流れと必要書類

家を相続したら税金はいくら? 評価額の出し方と節税対策

相続した家を売る時にかかる税金と控除のしくみ

兄弟や親族と共有名義になる時の注意点

まとめ

親の家を相続する時に最初に知っておきたいこと

親の家を相続するとなると、気になるのは「何から手を付ければいいのか」という点です。実際には、法律・税金・手続きなど幅広い知識が必要になります。ここでは、まず押さえておきたい基本的なポイントから見ていきましょう。

「家の相続」でよくあるトラブルとは?

家の相続では「誰が住むのか」「どう分けるのか」「いくらで評価されるのか」などがトラブルの原因になりがちです。特に複数の相続人がいる場合「自分が住みたい」「売って現金で分けたい」という意見の違いが生じることがあります。

また、家の相続についての話し合いをしたことがなく、親が生前に遺言書を残していない場合では、遺産分割協議が長引くケースも少なくありません。

どんな家が「相続の対象」になるのか

基本的に、親が所有していた不動産はすべて相続の対象です。一戸建ての自宅とは限らず、マンション、別荘、空き家、土地なども含まれます。所有名義が「親本人」であることが前提で、住宅ローンが残っている場合でも、家の価値がマイナスでない限り相続対象になります。

不動産の名義変更はなぜ重要か?

不動産の名義が亡くなった親のままでは、売却や活用、建替えなどの手続きができません。名義変更(相続登記)をしてはじめて、法的に相続人が所有者として認められます。遺産分割協議がまとまらないと名義変更もできないため、早めの対応が大切です。

家を相続する際の名義変更の流れと必要書類

家の名義変更は「相続登記」という手続きで行ないます。2024年の法改正により、相続登記は義務化され、期限を過ぎると過料の対象となるため、注意が必要です。

相続登記は義務化された? 2024年の法改正ポイント

2024年4月1日以降の相続から、取得を知った日から3年以内の相続登記が義務化されました。これまでは義務ではなく放置されることも多かったのですが、空き家問題などの背景を受け、罰則付きで義務化されました。違反すると最大10万円の過料が科される可能性があります。

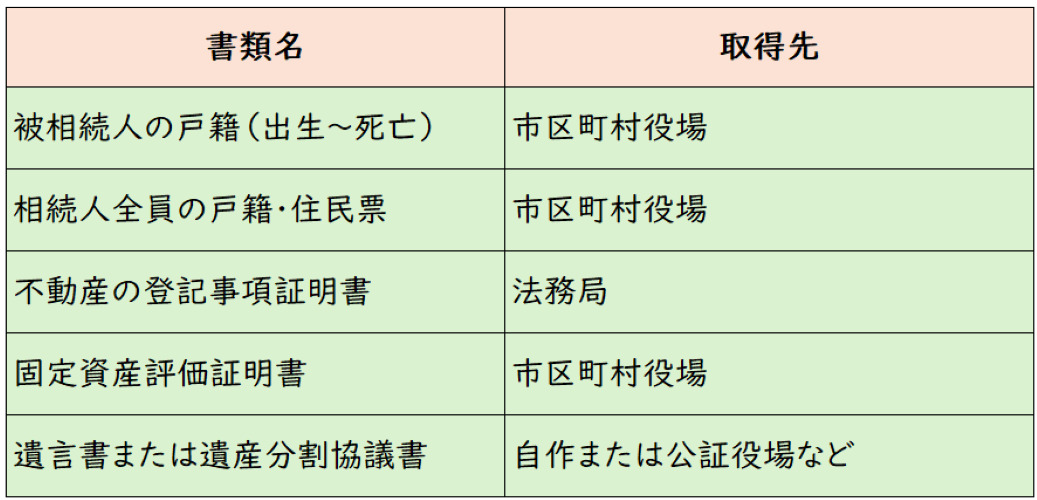

名義変更の必要書類と取得先一覧

主に必要な書類は以下の通りです。

<図表1>名義変更に必要な書類

これらを法務局に提出して登記を行ないます。登記は司法書士に依頼することも多く、その場合は報酬が別途発生します。

費用の目安と、誰が支払うべきか

登録免許税は不動産の評価額の0.4%が基本で、家の評価額が2,000万円なら約8万円です。司法書士に依頼すると10万円〜15万円程度の報酬がかかるのが、一般的です。支払いは、相続人の間で合意して公平に分担するのが望ましいですが、代表者が立て替えるケースもあります。

家を相続したら税金はいくら? 評価額の出し方と節税対策

家を相続すると「相続税」がかかる場合がありますが、すべての人にかかるわけではありません。課税の有無や金額は「評価額」によって変わるため、まずは家の価値を把握することが重要です。

「家の評価額」の調べ方と実例

不動産の相続税評価額は「固定資産税評価額」や「路線価」で算出されます。

・固定資産税評価額:固定資産税納税通知書に記載されています。

・路線価:国税庁のサイトで確認することができます。

家の評価額は、建物と土地を別々に評価して合算します。たとえば、固定資産税評価額の場合、固定資産税納税通知書に記載されている評価額が、建物800万円、土地1,200万円なら、評価額の合計は2,000万円になります。

相続税がかかるケース・かからないケース

相続税には「基礎控除」があり、以下の計算式で決まります。

3,000万円+600万円×法定相続人の数

たとえば相続人が2人なら、基礎控除は4,200万円。家やその他の財産を合わせても、この金額を下回れば、相続税はかかりません。

親の家を相続した時に使える控除や特例

自宅を相続する際に使える代表的な特例には

・小規模宅地等の特例(最大80%減額)

・配偶者の税額軽減(配偶者は法定相続相当分または1億6,000万円のいずれか大きい金額まで非課税)

などがあります。これらを活用すれば、課税対象から外れるケースも多いので、できれば事前のシミュレーションをしておくといいでしょう。

相続した家を売る時にかかる税金と控除のしくみ

相続した家を売却すれば「譲渡所得税」が発生する可能性があります。ただし、条件によっては特例により大幅に税金を軽減できます。

家を売却した場合にかかる主な税金

家を売却した場合には譲渡所得税が課税されます。譲渡所得税は、次の計算式で求めることができます。

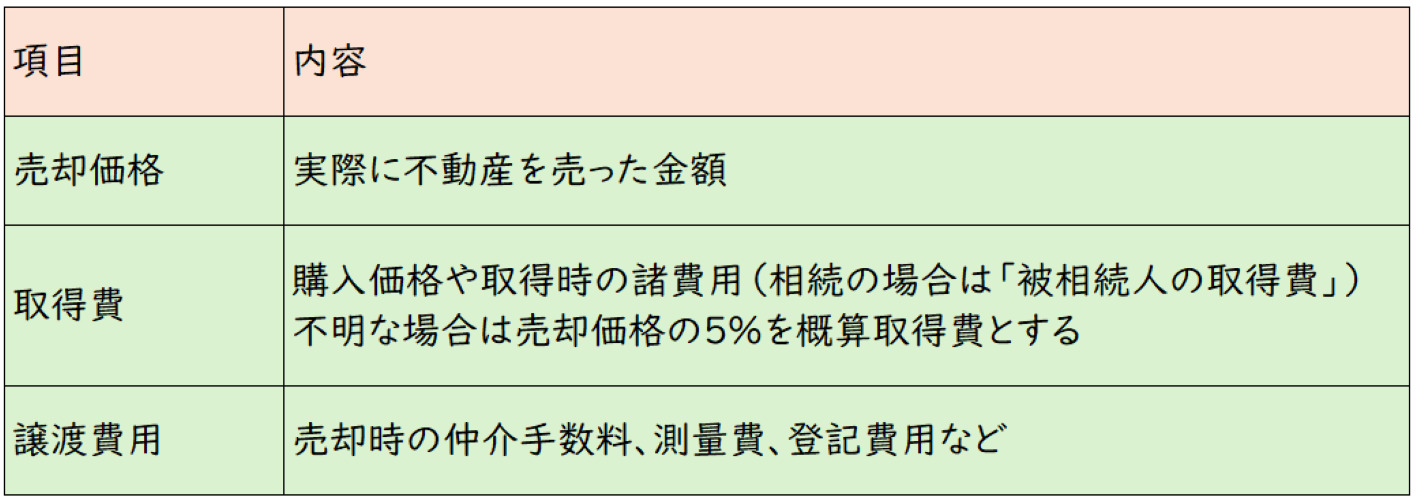

【ステップ1】譲渡所得の計算

譲渡所得=売却価格-(取得費+譲渡費用)

<図表2>用語の説明

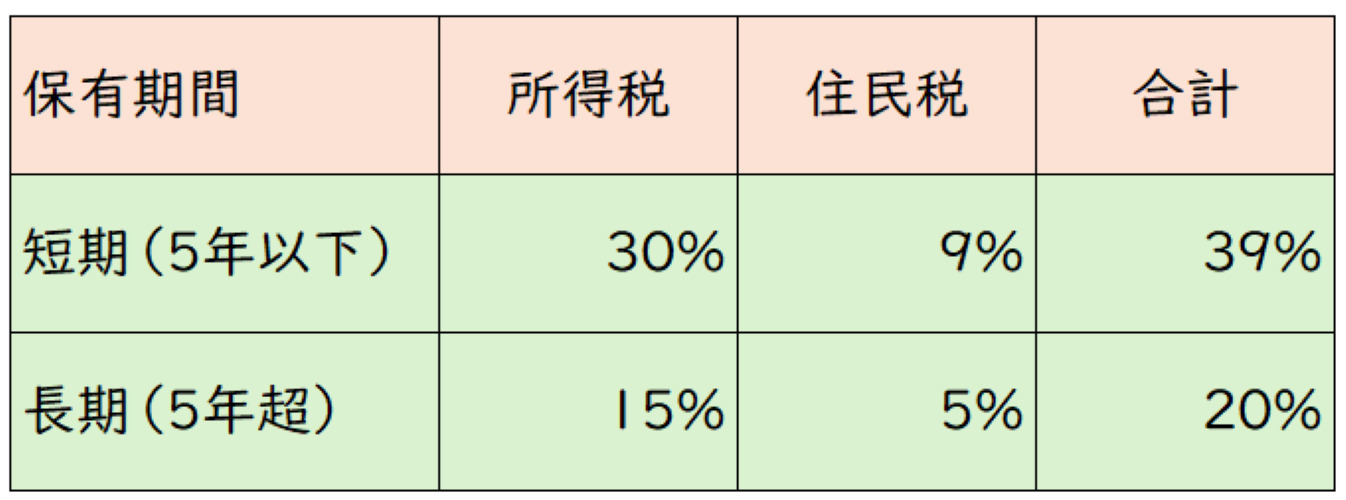

【ステップ2】譲渡所得税の計算

譲渡所得税=譲渡所得×税率(所得税+住民税)

譲渡所得に対して、保有期間によって<図表3>の税率がかかります

<図表3>譲渡所得税の税率

条件によっては、以下の特別控除や特例などで軽減される場合があります。

3,000万円特別控除とは?

相続した家を売却しても、「被相続人の居住用財産の譲渡所得の特例(3,000万円控除)」が使える場合があります。一定の条件を満たせば、譲渡所得から3,000万円を控除でき、税金がゼロになることもあります。

「家なき子特例」など適用できる優遇制度

自宅を持たずに親と同居していた相続人が、自宅を相続する場合に使える「家なき子特例」もあります。これは小規模宅地の特例を使える条件の一つで、税負担を大きく減らせるケースもあります。

きょうだいや親族と共有名義になる時の注意点

親の家を複数人で相続すると「共有名義」となることがあり、後の管理・処分が難しくなることがあります。

きょうだいで家を相続した場合の名義・分割の方法

家を「共有名義」にする場合、誰がどの程度の割合を持つかを明確にしておくことが重要です。たとえば、きょうだい3人で共有名義とする場合、単純に3分の1にするなどです。

しかし、共有名義とした場合に売却をする場合には3人の同意が必要となることや、誰が居住・管理するのかなどでもめるケースもありますので、十分な話し合いが必要となります。シンプルな分割方法として、1人が相続して他の人に見合った額の金銭を支払う「代償分割」という方法もあります。

トラブルを防ぐための「遺言」や「調停」の活用

親が生前に「遺言書」を残しておけば、相続分や受取人が明確になり、遺産分割協議のトラブルを防げます。また、協議がまとまらない場合は「家庭裁判所の遺産分割調停」で話し合うこともできます。

家庭裁判所の役割と手続きの進め方

遺産分割調停は、家庭裁判所に申し立てることで開始されます。申立書や戸籍などを提出し、調停委員を交えて相続人同士が話し合いを行ないます。合意できれば、その内容をもとに名義変更が可能となります。

まとめ

親の家を相続する際には、名義変更や相続税、評価額の確認といった多くの手続きが必要です。トラブルを避けるためにも、早めの情報収集と専門家のアドバイスを活用することが大切です。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。ご自身のライフプランを考える時には、生命保険や金融商品の販売をせずに中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をお勧めします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)