50代からの資産運用で大損する、投資の落とし穴【シニア投資 1】

文/ 西崎努

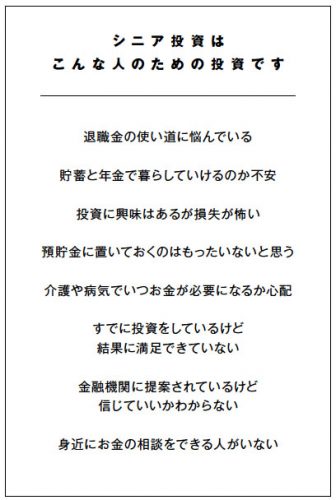

あなたがこれから必要だと思うのは、どちらですか?

(1)大きく儲かる可能性があるが、大きく損するリスクも高い投資

(2)大きく儲かるわけではないが、損するリスクが低い投資

(2)を選んだ方。この記事は、まさにあなたのための記事です。

このコロナ禍で、金融機関ではオンライン相談の件数が延びているといいます。

高齢化が進む中で不安視されているのは、老後資金の管理と運用です。

リタイア後の第二の人生が長くなった今、健康と同じようにお金もしっかりと管理して守っていかねばなりません。

そのために最適な「シニア投資」について、今回から4回に分けて解説していきます。

投資の「駆け込み寺」が見てきた大失敗

私は銀行や証券会社に属さない、独立系のフィナンシャルアドバイザーとして、日々お客様のご相談にお応えしています。

大切なお金のことですから、みなさんとても切実で、本当に頭を悩ませた末に「駆け込み寺」のようにして私のところへいらっしゃいます。

「付き合いの長い銀行に勧められて始めたのだけど…」

「何度相談しても大丈夫ですと言われるだけで、どうしたらいいかわからない…」

そんなご相談を聞いて実際に運用状況を調べてみると、だいたい、とんでもないことになっています。例えばこんな具合です。

・年間の利益よりコストのほうが高く、運用を続けるほど損失が出る!

・定期的に分配金をもらって満足していたら、元本が激減している!

・新興国通貨が大暴落して、莫大な含み損を抱えたまま塩漬け……。

運用額が大きい方だと、数百万、数千万と損失を出してしまったケースも決して珍しくありません。

なぜこんなことになってしまうのでしょうか?

投資の「いい商品」は年代によって変わる

それは、年代に合った運用を金融機関が提案してくれないからです。

金融機関の担当者が熱心に勧めてくる商品のほとんどは金融機関が「売りたい商品」です。そしてそれを、「きっと儲かるいい商品」「きっと得するいい商品」だと勧めてくるのです。

私はかつて大手証券会社や銀行の内側に身を置いた経験から、投資家の利益に反するようなビジネスに違和感を覚えました。金融機関の個人向けの営業手法には、少なからず問題があると思っています。

投資で「きっと儲かる」ということは、それと同じくらい損する可能性もあるということです。

この損するリスクは若い現役世代ならまだしも、シニア世代はとるべきではありません。

シニア世代が第一に考えなければいけないのは、限りある資金を「減らさないこと」。年代によって「いい商品」は変わるのです。

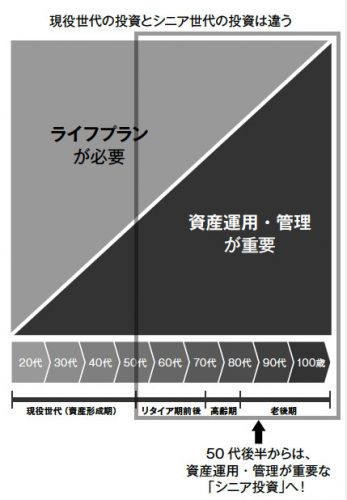

50代後半からは、資産を長生きさせる

私が「シニア投資」と言っているのは、一般によくいう投資と、定年前後から老後を見据えた投資とでは、その目的も手法もまるで違うからです。

投資を大きく2つにくくると「これから資産を増やす」投資と「今ある資産を長生きさせる」投資に分けられます。このうち資産を長生きさせるのが、シニア投資です。

【一般の投資=これから資産形成をするための投資】

主に20代〜40代が行う投資。現役世代は、これから結婚し、子どもが生まれれば教育費がかかり、マイホームを購入すれば住宅ローンの返済が発生します。自ら働いて稼ぎつつ、老後を見据えて資産を増やしていかなければなりません。そのための投資です。

【シニア投資=今ある資産を長生きさせるための投資】

定年前後からの世代は、資産を上手に管理して使っていく期間に入ります。貯蓄や退職金、あるいは相続財産など、手元にある老後資金をできるだけ減らさないように効率良く使っていかなければなりません。そのための大切な資産を守る投資です。

金融機関に相談する前に知っておきたい「5つの鉄則」

では簡単に、シニア投資の鉄則を説明します。

鉄則1|仕組みを理解していない商品は買わない

複雑な仕組みの投資信託や、コストが高いファンドラップには投資しなくてもいいと思います。なぜなら人はどうしても年数が経つにつれて、運用の状況が把握できなくなるからです。

例えば体調を管理するときも、体脂肪率や血糖値などを把握していないと、何を食べてどんな運動をすればいいのかわかりません。ところがお金に関しては、実際に投資をされている多くの人が、「自分が何に投資していて、このまま続けていいのか、もう投資をやめたほうがいいのか」わからなくなっています。

鉄則2|運用コストは年1%以下に抑える

年間の運用コストがどれだけかかっているかは、必ずチェックしてください。

金融機関でよく提案される投資信託やファンドラップは、「コスト負け」を起こす可能性があります。例えば、買ったときの価格より3%値上がりしたとしても、運用コストが5%かかっていたら運用収支はマイナスです。これがコスト負けの状態です。

投資信託は購入時にかかる販売手数料に加えて、保有期間中はずっと信託報酬(運用に対して支払う年間費用)がかかります。ところが運用利益が出ていると、うまくいっていると錯覚してしまいがちです。そんな商品を何本も買うと、コストはかさむばかり。何年も運用をした結果、運用利益はトータル5%にも満たないのに、支払ったコストが10%以上もかかっているような状態の人が多くいます。

鉄則3|現金化するタイミングを決めておく

シニア投資では、いざというとき、すぐに現金に戻せる状態が理想です。

定年後でも、意外と百万円単位のまとまったお金が必要になることがあります。マイホームを持っていれば内装設備や外壁塗装のリフォームなどがありますし、介護施設や高齢者住宅への入居にお金が必要になることもあります。いつ病気や怪我をするかわかりませんし、子どもの結婚や出産で援助が必要になるかもしれません。

そうなると、値動きが大きい商品や、10〜20年単位の長期投資が前提の投資方法はシニア投資には不向きです。

鉄則4|値上がりで儲けようとしない

投資において、精神的な安心というのは案外、大事です。

投資行動は心の動揺に大きく左右されてしまいます。例えば株式や株式を中心とした投資信託が想定以上に値下がりすると、早く売ったほうがいいのではないかと不安になります。

いざ想定外の動きが起こると、そのストレスに勝てず、理屈ではわかっていても、感情で判断を誤ってしまうことがよくあります。

そうして売ったり買ったり、ジタバタするのが大失敗のもとです。

鉄則5|1つの金融機関だけに頼らない

近年、金融機関に対しての不信感が広がっています。

金融庁が2019年4月9日に発表した資料では、担当者に相談して商品を買うという人は39%です。なぜ相談しないかというアンケートの上位は「必要ないものを勧められる」「金融機関が売りたい商品を勧められる」となっています。

金融機関の営業担当者が自社の商品販売の予算に沿って提案をしている可能性があることは事実です。

ですから、最初は金融機関の窓口に相談するとしても、提案された内容については第三者の意見を聞くことをお勧めします。

西崎努(にしざきつとむ)/リーファス株式会社 代表取締役社長。2007 年に日興コーディアル証券(現SMBC 日興証券)に入社、CFP 資格も保有する全国トップセールスとして活躍し、シンガポール・ロンドンでの海外研修も経験。2017 年4月に独立し、リーファス株式会社を設立。同年10 月に金融商品仲介業の登録を受ける。金融商品の仕組みはもちろん、運用実務、大手銀行や証券会社の販売手法まで熟知したアドバイスが好評。投資で悩んでいる人たちの駆け込み寺として、リタイア期前後や高齢期の投資家を中心に相談が殺到。無駄と不安をなくす投資の見直しで多くのシニア世代のお金を守り、預かり資産はわずか2 年で60億円を超える。仕組みがわかりにくい金融商品、コストが割高な商品が売れすぎる日本の現状を問題視し、本当に安心して老後資金を守るための情報発信を続けている。日経新聞、楽天証券サイト「トウシル」などメディアへの寄稿多数。

公式ホームページ: https://refas.co.jp/

シニア投資についてより詳しく知りたい方はこちら

![]()

![]()