住み替えローンは使っていい? ローンが残っているけど新居を買いたい

家族が増えて家が手狭になったり、転勤で引っ越しすることになったりなど、環境の変化によって今住んでいる家から新しい家に住み替える方は多くいらっしゃいます。

住み替えをしたいと思っても、今の家の住宅ローンが残っていると「この状態で新しい家に買い替えることはできるの?」と不安になりますよね。ローンが残った状態で新しい物件に住み替えるときの選択肢はいくつかありますが、そのうちの1つが「住み替えローン」です。

1.住み替えローンとは

住み替えローンとは、現在の自宅を売却してもローンが残ってしまうとき、次に購入する家の購入資金と現在の住宅ローンを完済するために必要な資金を、合わせて借り入れることができるローンのこと。購入する家の分だけ借りる住宅ローンと比べ、購入する家の値段以上の資金を借り入れるので、住み替えローンは住宅ローンよりも金利が高くなり、金融機関による審査も厳しくなります。

自宅の売却資金と自己資金だけでは残債を完済できないけれど、住み替えしたいというときに利用するローンです。金融機関によっては住み替えローンではなく、買い替えローンと言う場合もあります。

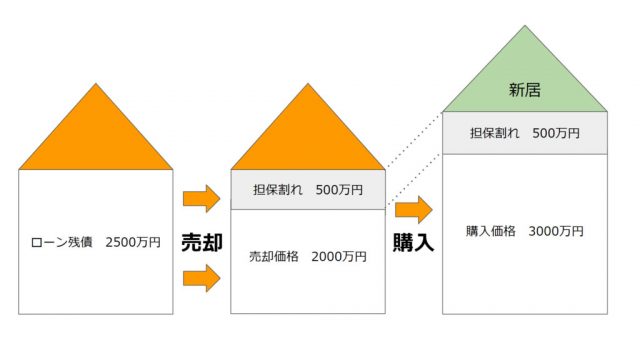

ちなみに、売却価格よりもローン残債の方が多い分を「担保割れ」(オーバーローン)という言い方をします。

たとえば、次のようなケースの場合。

・(A)現在の住宅ローン残債 2500万円

・(B)自宅の売却価格 2000万円

・(C)新しく購入する物件の価格 3000万円

住み替えローンでは(A)ー(B)の担保割れ分500万円が上乗せされるため、

3000万円の自宅を購入するために3500万円のローンを借りることになります。

実際には(C)物件の購入額のほか、売買で発生する諸費用もあわせて借り入れることが多いのですが、上の式では省略しています。

住み替えローンを使うなら同時進行

住み替えローンを利用する場合は、現在の自宅のローン完済日と新居の購入日を同日に行います。

そのため、同時進行とまではいかなくとも、売却と購入を並行して進め、融資日を調整する必要があります。

購入はある程度自身でスケジュールがコントロールできますが、売却は買主が見つかるか否かで売却期間が変わります。

売却は買主の意向にもよりますが時間がかかる可能性が高いので、売買の時期を合わせるためには売り先行で行う方が調整しやすいかもしれません。

家を買い替える際の流れについて、詳しくは「家を買い替える際の疑問や注意点|売却と購入はどちらが先か?」で解説しています。

2. 住み替えローンのメリット・デメリット

住み替えローンにもメリット・デメリットがあります。それぞれを理解し、自身の住み替えにはどのように作用するのか考えてみましょう。

2.1 住み替えローンのメリット

住み替えローンの最大のメリットは、自宅を売却してもローンが残ってしまうときに自己資金が足りなくても住み替えできることです。

転勤や子供の通学の都合などでどうしても住み替えをしたいという場合もあるでしょう。そんなとき、オーバーローンであっても自己資金が貯まるまでのタイミングを待たず、ライフステージに合わせた住み替えができることは大きなメリットです。

また、住宅ローンは購入して家に住むことが条件となるため、多くの場合1つしか借りることができません。現在の自宅のローンが多く残っていると、新たにローンを借りられても年収に対する返済額の割合が大きくなり、審査に通りづらくなったり、融資してくれる金額が少なくなってしまいます。

しかし、売却した家の残債分と住み替え先のローンをまとめて借りることができれば、二重にローンを借りなくてもよくなり、自己資金が少なくても住み替えすることができます。

2.2 住み替えローンのデメリット

住み替えローンのデメリットは住宅ローンよりも金利が高いことです。

金融機関や選択した金利タイプによって異なるので一概には言えませんが、住宅ローンは、金融機関所定の基準金利から大きな優遇があるのに対し、住み替えローンでは通常優遇がないため、借入金利が高くなります。

低金利が続いているとはいえ、金利の優遇がないと変動金利でも2%台半ばからとなり、金融機関や審査結果によってはもっと高い金利となってしまいます。借入額も残債と家の購入費用を合わせた額と高額になるため、住宅ローンよりも返済負担は大きくなってしまうでしょう。

また、借入額や金利が多くなる分審査も厳しくなります。税込み年収に対する年間返済額の割合が高くなりやすいため、旧居の住宅ローンの残高の上限は1,000万円まで、などと制限されたり、新居の担保価値の審査も厳しくなります。

住宅ローンに比べ年収基準も厳しく、今後安定した収入があるかどうかを判断するために、勤務先やローン返済履歴なども厳しくチェックされるでしょう。

3. 住み替えローンの借りすぎには注意を

住み替えローンは金利が高いため、借りすぎには注意しましょう。

以前住宅ローンを組んだ際より年収が上がっているからといって、借り入れ額を上げてしまったり、以前同様の額を借りるのは危険です。

住み替えローンの金利は住宅ローンの数倍になる場合もあります。たとえば、3,000万円の住宅ローンを年利1%、35年返済で借りると毎月の返済額は約8.5万円ですが、年利3%の住み替えローンで借りると毎月11.5万円の返済が必要です。

また、30歳で初めてローンを借り、40歳で35年返済の住み替えローンを利用した場合、定年が60歳なら退職までの返済期間は、初めてのローンより実質10年短い20年になってしまいます。以前より返済額が高額になったローンを、定年退職後も返し続けることができるのかよく考えて、返せる額から逆算した借入額にとどめることが大切です。

住み替えローンを借りる際は初めの住宅ローンを借りる時よりも少額を借りるぐらいの気持ちでいた方が良いでしょう。

住み替えローンを使っての住み替えは一長一短。利用する人によっては高い金利で支払いが厳しくなってしまう場合もあります。

前述したように、家を売却する際に住宅ローンの残債を自己資金以外で支払う方法はいくつかあります。住み替えローンを使って問題ないのか、よく検討して利用を決めるとよいでしょう。

家のローンは最長35年にわたり支払い続けるものです。後悔のない選択になるように、慎重に資金計画を立てましょう。