医師・鎌田實さんと経済ジャーナリスト・荻原博子さんが語る「民間の介護保険や認知症保険がいらない理由」

将来のお金の不安を抱える人がほとんどといっても過言ではないでしょう。また、物価高で生活が苦しくなった、新NISAやiDeCoなど投資を始めてみたものの円安や暴落で資産を減らしてしまった、年金だけではやっていけないので働いている……という人も多いはず。

どうすればお金の不安なく、健やかに楽しく人生の後半を過ごすことができるのか、それがシニア世代の最大の関心事といえます。そんな悩みを解決してくれる一冊が、長野県を平均寿命と健康寿命日本一にし、医療費の安い県に導いた医師の鎌田實さんと、生活実感あふれるアドバイスで人気の経済ジャーナリスト・荻原博子さんの対談を実現させた『お金が貯まる健康習慣』(主婦の友社)です。健康とお金、それぞれのプロのお二人が、年代別に気をつけたい病気の具体策から、介護にかかるお金、実際に老後にかかるお金の考え方などを語り合います。今回は、「健康寿命と介護にかかるお金」について考えます。

文/鎌田實、荻原博子

「健康寿命を延ばしたい」…健康寿命って?

荻原 いまの日本では、平均寿命と健康寿命の差が問題になっていますよね。女性の場合、平均寿命は87歳なのに対して、健康寿命は75歳だそうです(2019年度)。あくまで平均なんだと思いますが、70歳になると「あと5年?」ってちょっと気になるんです。要介護にならないために70代をどう過ごせばいいんでしょうか。

鎌田 健康寿命を延ばすことは、ものすごく大事なことなんだけど……荻原さんは「健康寿命」ってどういうことか、ご存じですか?

荻原 よくいわれているのは「日常生活に制限がない」という状態ですよね。

鎌田 そうです。じゃあ「制限」って何だろう、ということなんです。

荻原 あっ、確かに。あきらかに病気だったり、要介護だったりするわけじゃないし。

鎌田 健康寿命の算定方式は何種類かあるんですが、現在多く使われているのは厚生労働省の「国民生活基礎調査」のデータを使った算定方式です。使われている項目は2種類あって、1つ目は「あなたは現在、健康上の問題で日常生活に何か影響がありますか」なんですね。それに対し「ない」と答えると「健康」、「ある」と答えると「不健康」となります。2つ目は「あなたの現在の健康状態はいかがですか」という質問です。それに対する回答が「よい」「まあよい」「ふつう」までが「健康」、「あまりよくない」「よくない」が「不健康」となる。1つ目の質問を主に、2つ目の質問を従として算定したものが、いわゆる「健康寿命」になるんです。

荻原 つまり、健康かどうかは自己申告ってことですか?

鎌田 そういうこと。だから、たとえ要介護1であっても「日常生活にとくに支障がない」「自分は健康だ」って思っていれば「健康」と判断されるし、その逆もあります。「健康寿命」っていうとあたかも要介護になる年齢のように思いますが、実はそうではないんです。

荻原 私もそうですけど、年齢が上がると「脚が痛い」「腰が痛い」とかあるじゃないですか。私も数年前はそんな状態でした。「不健康」という状態には、そんな人も含まれているということなんですね。

鎌田 その可能性もありますよね。だから、「75歳を過ぎたら健康じゃなくなるのかな」と心配しすぎる必要はありません。ぼくはね、要介護1になったとしても、自分で自分のことができれば「健康」だと思うんです。日帰り温泉に行けるとか、歌舞伎を見に行けるとか、自分が食べたいものを自分で作れるとか、そういうことができれば「自分は健康」と思っていい。脂質異常症だって、高血圧だって、コントロールできていれば「不健康」ではないんです。

荻原 なんだかちょっと安心しました。人によって健康のバロメーターは違うと考えればいいんですね。

民間の介護保険や認知症保険なんて、いらない

鎌田 最近は「認知症保険」や民間の「介護保険」があるみたいだけど、荻原さんはどう思っている?

荻原 正直に言えば、まったく不要だと思っています。認知症保険は「認知症」と診断されると受け取れる保険なのですが、掛け金が高いうえに、診断の基準はとても厳しい場合が多いんです。しかも基準を満たすような状態になってしまうと、自分が認知症保険に加入していたこともすっかり忘れてしまって、請求できない人も多いそうです。口座からずっと保険料だけ引き落とされていて、本人が亡くなってから子どもたちが気づいて「もったいなかった」と思うケースもあるそうです。

鎌田 それはありそうな話だね。

荻原 民間の介護保険だって、要介護になったから必ず給付が受けられるわけではありません。90歳までピンピン元気に生きていたら、生活資金をただ減らしているようなものですよ。私はずっと「60歳以上は保険に入らなくていい」って言っているんです。医療保険も終身保険もがん保険もいらない。さきほど言った1人600万円で十分まかなえると思います。保険って預貯金が少ない若い人には必要かもしれませんが、ある程度の年齢になったら、もういらない。国民健康保険と介護保険で十分です。「認知症になったらどうしよう」っていう不安はいろんな人から聞くんですけれど、その不安につけ込むような勧誘がありますよね。でも、不安っていうのは気のもちようで、「なったら、なったとき。仕方がない」と思えば不安になりません。

鎌田 そうそう。野菜食べて、運動して筋肉をつけて、それくらいの努力はするけれど、それでも要介護や認知症になるときはなる。それはもう仕方がない。

荻原 「家族に迷惑をかけたくない」って言う人が多いんですけれど、私はね、多少の迷惑はかけてもいいと思うんです。だって家族だから。これまでだって、お互いに迷惑をかけ合ってきたわけで、この先もきっとかけると思う。でもお互いさま。どっちが先に要介護になるかはわからないけれど、そうなったらごめんね、って(笑)。

鎌田 ぼくは女房には迷惑かけっぱなしだからね。これ以上迷惑かけないように、少しでも長く元気でいるために食事や運動をがんばっているの。

荻原 そう思える鎌田先生も素敵です。

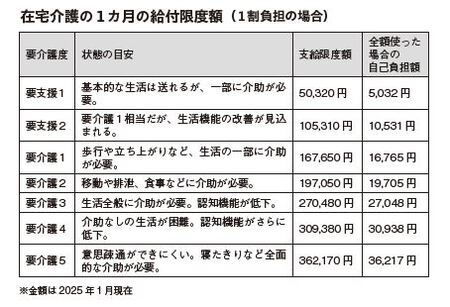

【Column】介護にかかるお金について教えてください!

Q.在宅介護なら介護費用は安くなる?

A.自己負担は月3万~5万円程度の人が多いようです

要介護になっても家で過ごしたい人は多いはず。介護保険を利用すれば、ヘルパーさんに自宅に来てもらったり、半日程度を施設で過ごすデイサービスを利用したりできます。利用できるサービスの限度額が決まっていますので、その範囲でケアマネジャーと相談して選びます。限度額を超えた分や、おむつ代や施設での食事代は全額自費です。すべて合わせて、在宅介護の場合の自己負担額は月3万~5万円程度の人が多いようです。

* * *

お金が貯まる健康習慣

著/鎌田實、荻原博子

主婦の友社 1,650円(税込)

鎌田實(かまた・みのる)

1948年、東京都生まれ。医師。東京医科歯科大学医学部卒業後、諏訪中央病院に赴任。「地域包括ケア」の先駆けをつくり、長野県を長寿で医療費の安い地域へと導く(現在、諏訪中央病院名誉院長)。現在は全国各地から招かれて「健康づくり」を行う。2021年、ニューズウィーク日本版「世界に貢献する日本人30人」に選出。2022年、武見記念賞受賞。ベストセラー『がんばらない』(集英社文庫)ほか著書多数。チェルノブイリ、イラク、ウクライナへの国際医療支援、全国被災地支援にも力を注ぐ。現在、日本チェルノブイリ連帯基金顧問、JIM-NET顧問、一般社団法人 地域包括ケア研究所所長、公益財団法人 風に立つライオン基金評議員ほか。

荻原博子(おぎわら・ひろこ)

1954年、長野県生まれ。経済ジャーナリストとして新聞・雑誌などに執筆するほか、テレビ・ラジオのコメンテーターとして幅広く活躍。難しい経済と複雑なお金の仕組みを生活に即した身近な視点からわかりやすく解説することで定評がある。「中流以上でも破綻する危ない家計」に警鐘を鳴らした著書『隠れ貧困』(朝日新書)はベストセラーに。『知らないと一生バカを見る マイナカードの大問題』(宝島社新書)、『5キロ痩せたら100万円』『65歳からは、お金の心配をやめなさい』(ともにPHP新書)、『年金だけで十分暮らせます』(PHP文庫)など著書多数。