投資型年金とも呼ばれる「変額個人年金保険」とは?|変額個人年金保険の種類や受け取り方を解説【お金の学校】

将来の資金作りのために、資産運用を取り入れる人は増えてきていますが、変額個人年金保険で準備している人もいます。通常の個人年金保険とはどのように違うのか? 今回は、変額個人年金保険について詳しく解説いたします。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

変額個人年金保険とは

変額個人年金保険の種類4つのタイプ

変額個人年金保険の受け取り方

まとめ

変額個人年金保険とは

変額個人年金保険とは、どのようなものなのでしょうか? 基本的な仕組みと定額の個人年金保険との違いなどについてみていきましょう。

変額個人年金保険とは?

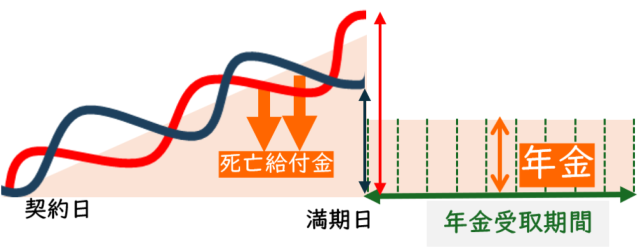

変額個人年金保険は投資型年金とも呼ばれます。保険会社が、株式や債券を中心に特別勘定で資産運用をし、運用実績によって将来受け取れる年金額、死亡給付金額、解約返戻金が変動する個人年金保険です。

<図表1>変額個人年金保険のイメージ

定額個人年金保険との違い

変額個人年金保険が、通常の定額の個人年金保険と大きく違うところは、運用実績次第で将来受け取ることができる年金額が変動するということです。定額の個人年金保険は、リスクを取りたくない人におすすめであるのに対して、変額個人年金保険はリスクを取ってでも資産作りをしたい人に向いている商品といえます。

定額の個人年金保険は、一般勘定で運用実績にかかわらず保険金額(将来受け取ることができる年金額)が保証されており、利率が保証される「予定利率」で資産を運用・管理しています。一方で、変額個人年金は特別勘定で運用実績に応じて受け取る保険金や、給付金などが変動する資産を運用・管理しています。このため、変動する利益や損失分は個人に帰属します。

金融商品のラインナップ

特別勘定で運用する金融商品は、保険商品ごとにラインナップが決まっており、その中から、運用する商品を選ぶことができます。ラインナップには、インデックス型やアクティブ型、国内外の株式の投資信託や債券の投資信託などが含まれているケースがあり、自分で資産運用の商品を選ぶことになります。保険を利用せずに自分でNISAやiDeCoを利用して、資産運用するのと同じことのように思えます。

しかしながら、ラインナップの商品数は少ないため選択肢が少ないことと、信託報酬の他にかかる手数料が分かりづらいため、実質どの程度の利回りが期待できるかを把握することは難しくなることがデメリットとなりえます。

保険料の払い方

変額個人年金保険は、一時払いで契約時に一括して保険料を支払うケースがほとんどです。商品によっては月払いや年払いといった払い方ができるものもありますが、資産運用の効率をあげるためには一時払いとするのが一般的です。

変額個人年金保険の種類4つのタイプ

変額個人年金保険には大きく分けて4つのタイプがあります。それぞれについて詳しくみていきましょう。

※以下の記述での元本とは一時払い保険料のことを指します。

基本型

毎日の運用実績に応じて積立金が変動するタイプです。将来の年金原資について元本保証のあるものと、ないものがあります。元本保証のない商品で運用実績が不調であった場合、将来の年金原資が支払った保険料を下回る場合があります。

年金開始前に被保険者が死亡した場合、死亡給付金には一般的に元本保証があり、運用実績が一時払保険料を上回っている場合はその時点の積立金を受け取ることができます。また、解約返戻金の元本保証はないことが一般的です。

到達目標設定型(ターゲット型)

契約時に、一時払保険料の110~150%などとあらかじめ目標値を設定し、一定期間経過後に目標値に達した場合。運用実績を確定させて、年金受取りや一時金での受取り、または一般勘定への移行などが可能なタイプです。

目標値に到達せずに据置期間が終了した場合や、年金開始前に被保険者が死亡した場合、年金原資、年金受取総額または死亡給付金は、その時点で評価されます。なお、その評価は元本割れしている場合には、元本割れした評価額によって決まる商品もあれば、払い込んだ保険料について保証がある商品もあります。解約返戻金の元本保証はありません。

最低保証引き上げ型(ラチェット型)

年金原資または、年金受取総額と死亡給付金の最低保証額が、積立金の増加に応じて引き上げられるタイプです。一度増えた最低保証額は、その後の運用が不調であっても減少することはありません。

一般的に契約日から1年以降の判定日(毎月・毎年の契約応当日など)に積立金が増えていると、最低保証額が引き上げられます。このことはラチェット保証などと呼ばれます。解約返戻金の元本保証、ラチェット保証はありません。

早期年金開始型

契約日より最短1年後から年金受取りが可能なタイプです。年金開始後も引き続き特別勘定で運用されます。

また、年金開始後すぐに被保険者が死亡した場合は、積立金または一時払保険料のいずれか多い金額から受け取った年金額の累計を差し引いた金額が死亡給付金となります。解約返戻金の元本保証はありません。

変額個人年金保険の受け取り方

年金や死亡給付金の受け取り方について解説します。

年金

基本的には、契約時に定めた年齢から年金を受け取ることができます。一時払保険料や払込保険料相当額と同等の年金原資や年金受取総額を保証しているものもありますが、年金受取総額は運用実績によって変動するのが一般的です。年金受取期間の多くは、保証期間付終身保険と確定年金ですが、保証期間付有期年金もあります。

死亡給付金

年金受取開始前に死亡した場合には、死亡給付金を受け取ることができます。死亡給付金は、一時払保険料や払込保険料相当額が保証されているのが一般的です。

まとめ

変額個人年金保険は、資産運用の道具の一つとして考えられる商品です。特別勘定の運用商品を選べば、あとは保険会社にまかせられる手軽さもありますが、中途解約すると元本保証がないことがほとんどですので、流動性に欠ける商品でもあります。将来のライフプランをしっかりと立てて加入を検討することが重要となります。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)