個人年金保険に加入すると保険料が控除される?|いくら戻るか計算方法を解説【お金の学校】

一般的に生命保険に加入して保険料を支払うと、生命保険料控除として1年間で支払った保険料に応じて所得から控除することができます。その結果、所得税・住民税を軽減できるメリットがあります。では、個人年金保険に加入して保険料を支払う場合も、生命保険と同じように税制面のメリットはあるのでしょうか? 今回は、個人年金保険の保険料控除について詳しくみていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

個人年金保険に加入すると保険料が控除される?

個人年金保険控除でいくら戻る?

個人年金保険料控除の条件とは?

まとめ

個人年金保険に加入すると保険料が控除される?

個人年金保険の保険料は、生命保険料控除のうちの一つ。1年間に払い込んだ保険料のうちの一定額を、所得税と住民税の対象となる所得から控除することができます。控除することで課税される所得金額が少なくなり、所得税、住民税の負担が軽減されます。

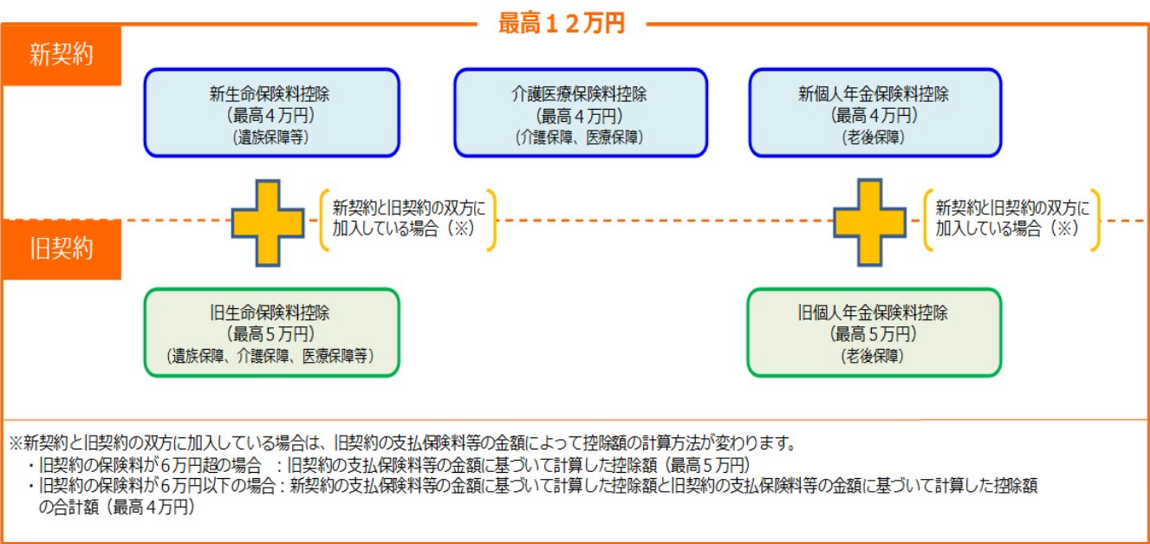

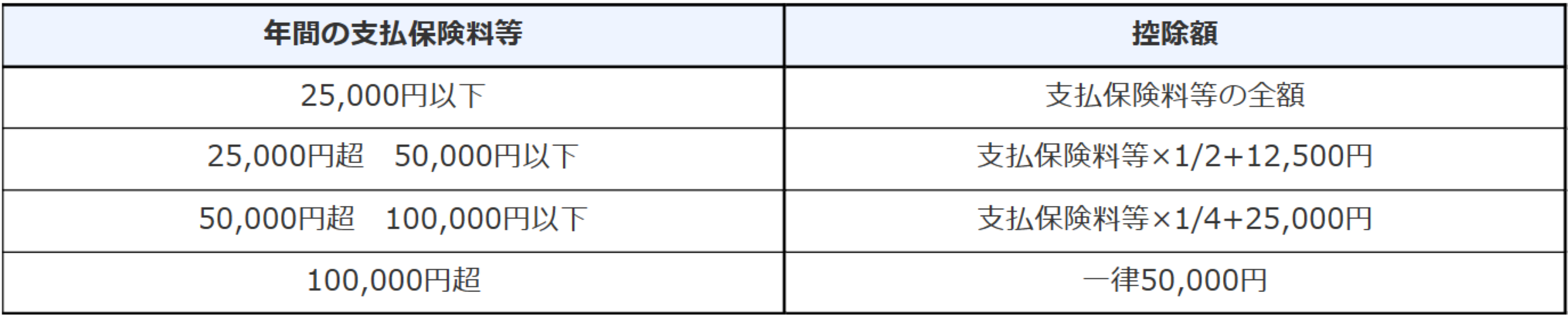

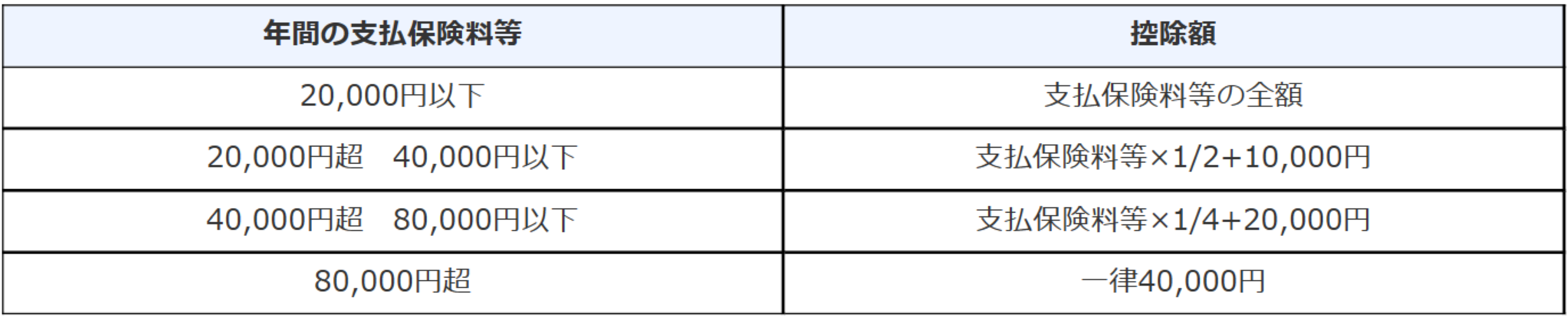

控除額は、個人年金保険に支払った保険料を所定の計算式にあてはめて算出することができます。そして限度額も定められています。(図表1、2、3を参照)

<図表1>生命保険料控除のイメージ

<図表2>旧契約(2011年12月31日以前に締結した保険契約等)に基づく場合の控除額

<図表3>新契約(2012年1月1日以後に締結した保険契約等)に基づく場合の控除額

生命保険料控除の制度内容は、2012年1月1日から新制度へと変わったため、新制度と旧制度の2つの制度が存在します。図表2と3のように、計算方法や限度額も異なるので、2012年1月1日より前に加入した保険と、以後に加入した保険の両方に加入している場合、計算する際に注意が必要です。

いずれにしても、生命保険料控除・介護保険料控除・個人年金保険料控除の合計の限度額は、12万円と定められています。個人年金保険と生命保険と介護保険の、それぞれで支払った保険料をもとに計算するということが大きな特徴と言えるでしょう。

個人年金保険控除でいくら戻る?

実際には「個人年金保険料控除」でいくら税金が減るのか。ここでは、旧制度と新制度、両方の個人年金保険に加入している場合の所得税について、簡単な例をもとにシミュレーションしてみます。

<シミュレーションの前提条件>

契約1(確定年金・旧制度)

契約日:2010年1月1日

契約者:Aさん(年収500万円・所得税率20%)

被保険者:Aさん

年金受取人:Aさん

年金受取期間:10年

保険料払込期間:30年(60歳満了・2039年12月まで)

年金受給開始時期:60歳

月額保険料:20,000円

契約2(確定年金・新制度)

契約日:2015年1月1日

契約者:Aさん(年収500万円・所得税率20%)

被保険者:Aさんの配偶者

年金受取人:Aさんの配偶者

年金受取期間:10年

保険料払込期間:30年(65歳満了・2044年12月まで)

年金受給開始時期:65歳

月額保険料:15,000円

Aさんの控除額は、次のように計算できます。

・2011年~2015年までの控除額(旧制度のみ)

年間保険料:20,000円×12か月=240,000円

契約1

図表2より240,000円>100,000円のため、一律50,000円

個人年金保険料控除額:50,000円

所得税率を20%と仮定すると、

1年間の所得税控除額:50,000円×20%=10,000円

最初の5年間の所得税控除額:10,000円×5年間=50,000円・・・ア

・2016年~2039年までの控除額(旧制度と新制度)

契約2

図表1の脚注より

年間保険料が60,000円を超えているので、旧制度の支払保険料に基づいて計算します。(最高50,000円)

年間保険料:20,000円×12か月=240,000円

図表2より

240,000円>100,000円のため、一律50,000円

個人年金保険料控除額:50,000円

所得税率を20%と仮定すると、一年間の所得税控除額:50,000円×20%=10,000円

保険料払込期間のうち、2つの個人年金保険に加入している25年間の所得税控除額:10,000円×25年間=250,000円・・・イ

・2040年~2044年までの控除額(新制度のみ)

年間保険料:15,000円×12か月=180,000円

図表3より

180,000円>80,000円のため、一律40,000円

個人年金保険料控除額:40,000円

所得税率を20%と仮定すると、

一年間の所得税控除額:40,000円×20%=8,000円

最後の5年間の所得税控除額:8,000円×5年間=40,000円・・・ウ

個人年金保険に保険料を支払った、35年間での所得税控除額の合計は

ア+イ+ウ=340,000円

保険料払込期間が長期間になりますので、控除される金額も大きくなるのです。

個人年金保険料控除の条件とは?

個人年金保険料控除は、すべての個人年金保険に適用されるわけではありません。個人年金保険の保険料控除の適用になるためには、下の4つの条件を満たし、かつ「個人年金保険料税制適格特約」を付加した個人年金保険契約である必要があります。

「個人年金保険料税制適格特約」とは、個人年金保険料控除を受けるために付加する特約のこと。あらかじめ付加されているのが一般的です。また、付加することにより特約保険料はかかりません。

個人年金保険の保険料控除の適用要件

・年金の受取人は、契約者または契約者の配偶者となっていること

・年金受取人が被保険者と同一であること

・保険料の払込期間が10年以上であること(一時払は対象外)

・確定年金・有期年金の場合、年金受取開始が60歳以降であること、かつ受取期間が10年以上であること

加入している個人年金保険が、個人年金保険料控除の対象となっているかどうかは、保険証券や保険会社から送られてくる契約内容のお知らせ、証明書によって確認することができます。念のため、契約の際に確認しておくことが重要です。

まとめ

今回は個人年金保険の保険料控除について見てきましたが、いかがだったでしょうか? 個人年金保険も、条件を満たせば保険料控除が出来きます。将来の資金を積立ながら節税もできることは大きなメリットです。メリットを受けるには、年末調整や確定申告で申告することが必要ですので、申告を忘れないように注意しましょう。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。 保険や金融商品を「販売しない」独立系のFPは、中立的かつ客観的な立場から相談に乗り、あなたのライフプランに合った正しい選択肢を示してくれます。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)