一時金と全額年金どちらが得?|企業年金の賢い受け取り方【お金の学校】

企業年金とは、企業が従業員の退職後の生活の安定を目的として行う私的年金制度です。もともと、「退職給付制度」の一部であり、「退職金」を分割して受け取るイメージの制度となっています。

その意味合いから、「企業年金」とは言いつつも、企業によっては「年金」による受取方法に加えて「一時金」による受取方法も選択できるケースがあります。また、確定拠出年金の場合も、一時金と年金(あるいは併用)が選択できるようになっています。

そこで、定年を間近に迎える方から「どちらの受取方法を選択したら良いか」という相談が多く寄せられます。

2つの受取方法によってそれぞれメリット、デメリットがありますのでそれをおさらいしたうえで、自分にあった方法を選択するためのヒントをご紹介します。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

企業年金の受け取り方は2種類

企業年金、一時金と全額年金どちらが得?

まとめ

企業年金の受け取り方は2種類

企業年金の受け取り方には、「年金」と「一時金」の2つがあります。しかし、それぞれの制度によって、年金や一時金がどのようにして受け取れるかが異なります。自分はどのような受け取り方ができるのかを確認しておきましょう。

また、企業によっては「年金」で受け取るか、年金の代わりに「一時金」で受け取るかを自分で選択できる場合もあります。

さらには、年金と一時金を「併用」できるケースもあり、その場合にはそれぞれの受け取り割合も、「一時金50%、年金50%」「一時金75%、年金25%」というように組み合わせが数パターン用意される場合が多いようです。このように年金と一時金が選べる場合は、どのようなポイントで選ぶとよいかを理解しておきましょう。

「年金」か「一時金」を選ぶときの判断材料として、税金の取扱いを知っておく必要があります。受け取るときの税金の取扱いは以下の通りとなります。

(1)一時金で受け取る場合

退職金の受け取りと同様に、「退職所得」として扱われます。

退職所得=(収入金額-退職所得控除額)× 1/2

退職所得控除額:

勤続20年以下 = 40万円 × 勤続年数

勤続20年超 = 800万円+70万円 ×(勤続年数 - 20年)

例)勤続40年で退職金1,500万円と企業年金を一時金で1,000万円受け取った場合

退職所得控除額 = 800万円 + 70万円 × 20年 = 2,200万円

退職所得 =(2,500万円 - 2,200万円)× 1/2 = 150万円

(2)年金で受け取る場合

厚生年金などの公的年金と同様に、「雑所得」として扱われます。

原則として、雑所得の計算上、年金には「公的年金等控除額」が適用されます(企業年金は公的年金等に該当します)。

雑所得の計算方法と公的年金等控除の規定は以下の通りです。

雑所得の計算方法

(a) 収入金額の合計額 ×(b)割合 -(c)公的年金等控除額

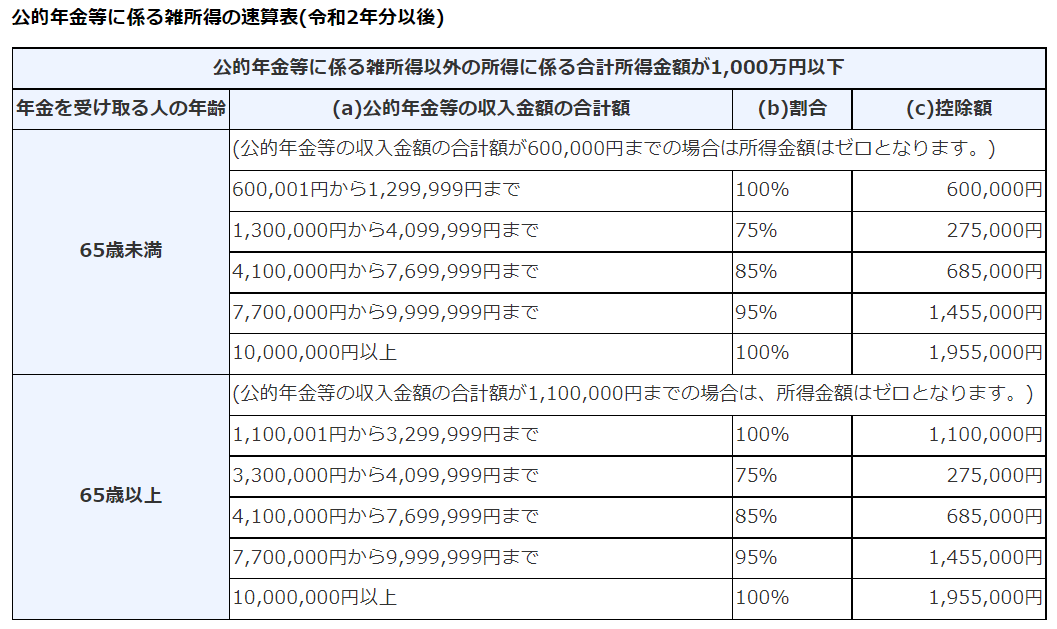

<図表1>公的年金等に係る雑所得の速算表

<図表1>によると、年金の受取額が65歳未満で60万円、65歳以上で110万円を超えた額が雑所得となり課税対象になります。収入が年金のみであれば、この雑所得が基礎控除(住民税43万円、所得税48万円)を超えた部分にそれぞれ課税されることになります。

企業年金、一時金と全額年金どちらが得?

それぞれの税金についての取扱いについて理解できましたか。続いて、一時金と年金との組み合わせを最適な選択にすることが課題となります。自分にとって最も有利な組み合わせはどのような組み合わせなのかはとても気になるところかと思います。

税金を抑える受け取り方の観点で考えるのであれば、退職所得控除や公的年金等控除の額を踏まえて次のステップをもとに計算すると最適な組み合わせが見えてきます。

一般的には、以下のような順序で考えます。

【ステップ1】退職所得控除額までを一時金で受け取る。

【ステップ2】退職所得控除額を超える部分がある場合には、

60歳から65歳までは、60万円/年(他に所得が無い場合は住民税の基礎控除43万円を加算103万円/年)を、

65歳以降は、110万円/年(上記同様153万円/年)を超えないように受け取る。

この通りに受け取ることができるのであれば、所得税や住民税は支払わずに済みます。

ただ、会社勤めの場合には企業年金以外に厚生年金の支給があるので、【ステップ2】の「65歳以降」については上記の金額の範囲内で収まることはまれであると思われます。しかし、このようなステップで検討することによって、税金の負担を最小限に抑えることができるということは一つの判断材料になります。

一方で、家計の状況によっては、税金のことだけで判断すべきではないケースも多いので気をつけましょう。例えば、住宅ローンがまだ残っていて一括返済をしたい場合には、年金よりも一時金による受取りを優先すべきでしょう。

また、毎年の所得金額が多くなると国民健康保険、介護保険、後期高齢者医療の保険料が高くなることもありますので併せて検討が必要です。このように、家計の事情は人によってまちまちですので、自分自身の退職後のライフプランに合わせて判断することが必要です。

まとめ

企業年金の受取方法についておさらいしましたが、いかがだったでしょうか。ご自身の勤めている会社が、どのような退職金制度を採用しているかをまずは確認しておきましょう。

そして、確定給付企業年金や確定拠出年金を採用している場合には、受取方法の選択肢についてしっかりと把握しましょう。会社の制度が確認できたら、公的年金の受取り予想額やリタイア後の生活費などとともに、ライフプランを作ったうえで最適な受取方法を選択することがお勧めです。

生命保険や金融商品などを販売しない中立的なファイナンシャルプランナーは、相談者の立場に立って最適なリタイアメントプラン作りをお手伝いします。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)