NISAの年利はどのくらい?|NISAの利回りの計算方法をシミュレーション【お金の学校】

NISA(少額投資非課税制度)の制度が変更されたことで、非課税保有限度額の拡大や非課税投資期間の無期限化が注目されがちですが、NISAは投資における制度の一つです。NISAを利用するということは、資産形成をするにあたり、投資を取り入れることで、より効率的に資産を育てていくことを目的としています。

投資により、資産がどのように増えていくのかは把握しておきたいところです。そこで今回は、NISAで長期分散投資を行なった場合の「利回り」や「将来の評価額の計算方法」について詳しくみていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

NISAの利回りはどのくらい?

NISAの利回りのシミュレーション

NISAの利回り(リターン)を良くするポイント

まとめ

NISAの利回りはどのくらい?

NISAを利用した投資はリスク(振れ幅・不確実性)があるため、あらかじめ利回りが約束されているわけではありません。短期間の投資では、リスクをコントロールすることは難しく、ケースによって元本割れとなってしまうことも考えられますが、長期分散投資の場合、平均リターンは過去のデータからある程度予測することが出来ます。

では、利回りはどのくらいを想定すれば良いのでしょうか? 今回は、長期分散ポートフォリオによる資産運用を前提に説明していきます。

<公的年金の積立金運用>

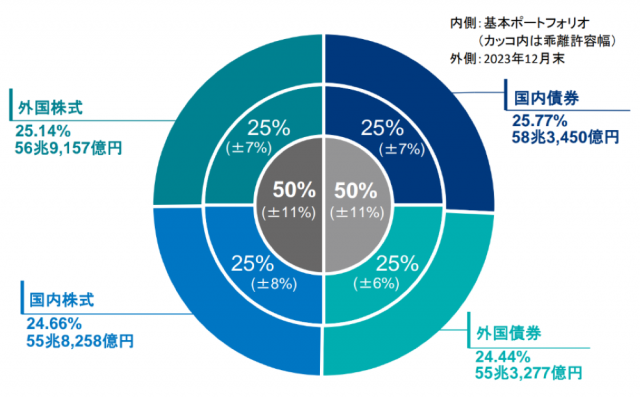

私たち国民が負担している公的年金(国民年金や厚生年金)の年金保険料も、将来の年金支給の資金準備として長期分散投資により運用されています。年金積立金管理運用独立行政法人(GPIF)が運用・管理を行なっており、そのポートフォリオは<図表1>のように、「国内株式」「国内債券」「外国株式」「外国債券」4つの資産に均等に分けられています。

<図表1>GPIFのポートフォリオ

HP資料よりhttps://www.gpif.go.jp/operation/the-latest-results.html

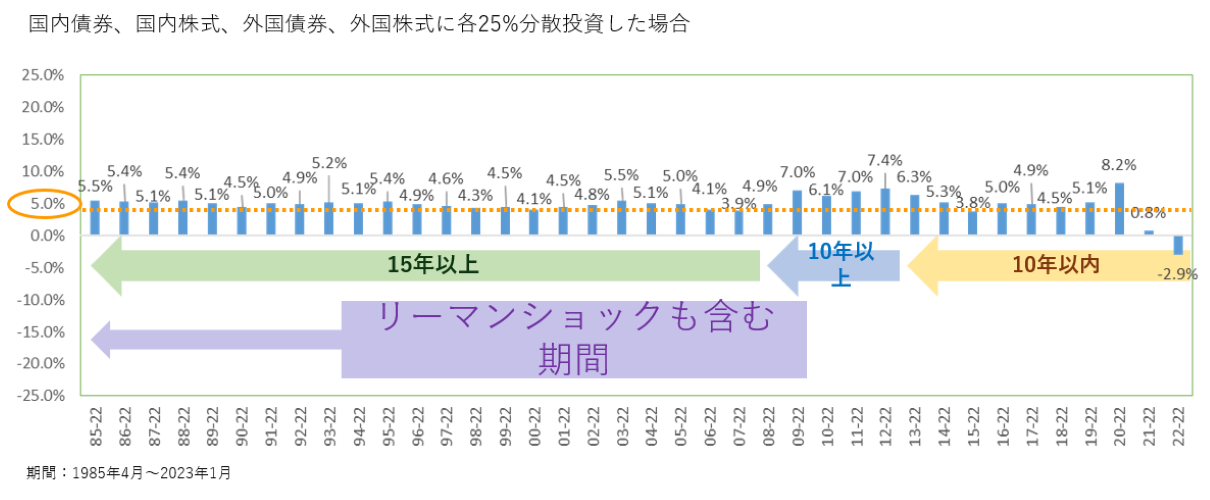

この組み合わせと同様に資産運用を行なった場合、<図表2>のように20年以上保有していると、所有期間利回りがほぼ5%前後で推移していることが分かります。

<図表2>1985年から2022年までの各所有期間利回り(38年間~1年間)

このように、このポートフォリオでは過去の実績データから、約5%の利回りの想定をすることが出来ます。

<自分のポートフォリオを作る>

想定できる利回りは、すべて5%というわけではありません。資産の持ち方は、株式を多く所有したい人や債券を多く所有したい人など人それぞれです。GPIFでは4つの資産に均等に分けていますが、外国の株式や債券を先進国と新興国に分けたり、REIT(不動産投資信託)を取入れたり、保有割合を変更することによって、想定できる利回りも変わります。

まずは、自分にあったポートフォリオを作成することから始めましょう。

NISAの利回りのシミュレーション

投資によって、どの程度の資金を作ることができるのかをシミュレーションすることは、資金準備をする上で欠かせません。ここでは「いくら準備できるのか?」について、具体的なシミュレーションの方法について見ていきましょう。

一時金を運用する場合

一括購入して運用する場合は、次の式で計算できます。

将来の評価額=元本 ×(1 + 利回り)t

※tは投資年数

例えば、20年後に500万円準備したい人が、利回り5%のポートフォリオでNISAの成長投資枠を利用して、年間投資枠いっぱいに240万円を一括購入し、20年間運用した場合

将来の評価額=240万円 ×(1 + 0.05)20=約630万円

となりますので、500万円以上の資金を準備することが出来ます。

積立ながら運用する場合

積立ながら運用する場合は、計算式が複雑となりますので、資産運用のシミュレーションができる計算サイトなどを利用すると良いでしょう。金融庁のホームページにも「資産運用シミュレーション」のページ(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)があります。

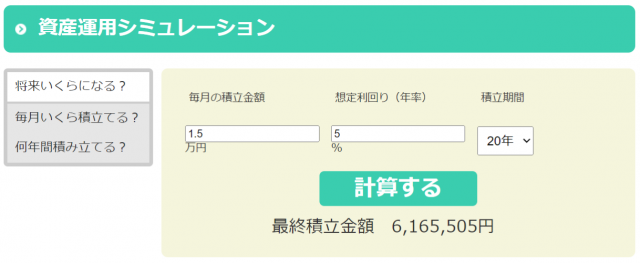

<図表3>は、平均利回り5%のポートフォリオで積立設定をして、毎月15,000円ずつ購入して20年間積み立てたケースでシミュレーションした結果です。

<図表3>資産運用シミュレーション

このように、今まとまった資金がなくても、毎月15,000円ずつ積立投資をすることで、500万円以上の資金を準備することが出来ます。

NISAの利回り(リターン)を良くするポイント

NISAの利回り(リターン)は、ポートフォリオの配分割合によって異なります。

<リターンを良くするポイント>

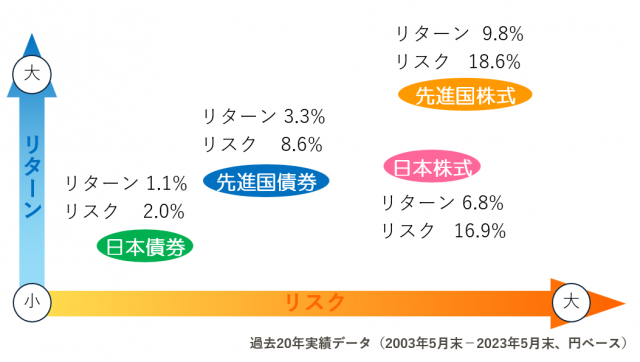

高いリターンを得るためには、自分のポートフォリオでリターンの高い資産の割合を増やし、リターンの低い資産の割合を減らす必要があります。<図表4>にある4つの資産であれば、リターンの高い「先進国株式」や「日本株式」の割合を増やし、リターンの低い「先進国債券」や「日本債券」の割合を減らすということです。

<図表4>資産クラスごとのリターンとリスク

しかしながら、高いリターンを求めるほどリスクも高くなるというように、リターンとリスクは表裏一体の関係性にあります。むやみにリターンを追求するあまり、大きな値下がりで元本割れとなる可能性も高くなるということを忘れてはいけません。

前述の「自分にあったポートフォリオ」を作る際には、その持ち方での最大下落率を許容できるかどうかがポイントとなります。

まとめ

NISAを利用して、長期分散投資により利回りを味方に付けて運用するということは、複利の効果と非課税のメリットもあり効率的ですが、投資のリターンにはリスクがつきものであるということを忘れてはいけません。「自分にあったポートフォリオ」をどのように作ったら良いのかわからない人は、中立的な独立系ファイナンシャルプランナーに相談してみましょう。

NISAは、資産運用する人にとって必須アイテムと言えますが、投資にはリスクがあります。ルールを理解した上で、非課税のメリットを生かすために上手にNISAを活用していきましょう。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行なわれています。同時に、インターネット上でもYouTubeやSNSを通じて、色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)