年金生活で1カ月に自由に使えるお金は夫婦で18万958円!|60代からのライフプランの作り方

知っておきたい60代からのライフプラン

自分らしく心豊かな人生を歩んでいくために、お金の面からもしっかり将来設計を考えておくことが大切です。10年先、20年先の生活の見通しを立てていくと、先々への漠然とした不安を解消することもできます。

どんな暮らしがしたいですか

「これから、どんな暮らしがしたいですか」と質問されたら、あなたは何と答えますか? 住宅ローンを完済したマイホームで孫たちと食卓を囲むのが楽しみという人もいれば、退職を機に郷里に戻って畑仕事をしたいと答える人もいるでしょう。夫婦で豪華客船世界一周旅行を挙げる人もいれば、絵を習って 個展を開きたいという人がいるかもしれません。きっと100人いれば100通りの答えが返ってくるでしょう。

ただし、何をするにも避けて通れないのがお金のことです。ですから、それらを実現するためには、できるだけ具体的にイメージして、かかるお金をどう準備するか、計画することが必要です。逆にいえば、資金面での準備ができれば、夢の実現に近づけるはずです。

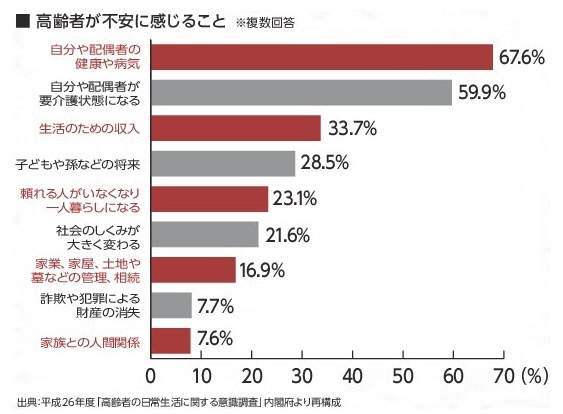

とはいえ、体力的な衰えから、将来への不安が大きくなるのもこの世代の特徴です。内閣府が行った高齢者の日常生活に関する意識調査でも、下のグラフのとおり過半数の人が、自分や配偶者が病気や要介護状態になることについて、不安に感じているようです。

(C)2018 NPO法人 日本FP協会

先々を心配し過ぎるあまりに、お金があってもできるだけ使わないように、と思う人がいるかもしれません。

年齢とともに身体が衰えてくるのは避けられないとしても、入院や介護が必要になったときに、どうしたいかを具体的に考え、それに備えるお金を計画的に準備できていると、漠然とした将来の不安はきっと少なくなるはずです。自分らしく、心豊かにリタイアメント生活を送るためには、資金面での計画が欠かせないのです。

生き方をデザインし ライフプランを立てる

どのような生き方をしたいのかを考え、描くことをライフデザインといい、資金計画を含め、これからの人生をどうしたいのかという将来設計のことをライフプランといいます。必ずしも計画通りとはいかなくても、ライフプランを立てれば、いつ頃、どこで誰とどんな暮らしをしていたいかが明確になり、自分らしく生きるためにはどう進めばいいかの道しるべとなります。

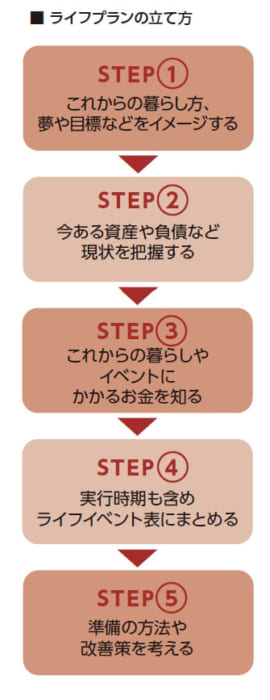

ライフプランは一般に、次の手順で考えると、つくりやすいでしょう。

(1)これからの暮らしや夢をイメージしながら、自分の立ち位置を確認しておきます。そのうえで(2)1年間の収入と支出を振り返ったり、手持ちの資産、負債などを洗い出して、家計の全体像を把握します。次に、(3)これから理想とする暮らし方ややりたいことなどをリストアップし、それにかかる費用を調べます。同時に、(4)いつ頃それを実行に移したいかも考え、これらをライフイベント表と呼ばれる1枚の表にまとめます。最後に、(5)現状とそれぞれのイベントに必要なお金を見比べて、どう準備していけばよいかを考えます。

(C)2018 NPO法人 日本FP協会

リタイア後はより計画性を持って

現役時代は、やりたいことを実現するために、お金の面で多少無理をしても、後で頑張って収入を増やせば帳尻が合う、と考えることもできました。しかし年金が主な収入源になるリタイア後は、そうはいきません。だからこそ、より計画的な資金準備が大切です。

また、これからはますます、病気や介護などが心配になるでしょう。繰り返しになりますが、万が一、入院や介護が必要になったときに自分ならどうしたいか、あらかじめライフプランを立てておけば、こうした不安の解消にも役に立ちます。

さらに、自分が亡くなった後に、家族にどう財産を遺すかも考えておきたいところです。先ほど紹介した内閣府の調査でも、子どもや孫の将来について心配する声が聞かれます。いつその時がくるのかは誰にもわかりませんが、どう遺していくかをライフプランに組み込んでおくと、ある程度は計画的に考えられるのではないでしょうか。

【次ページに続きます】