絶対安全でお金が何倍にもなる商品はない|知っておきたい資産運用の基本ルール

知っておきたい資産運用の基本ルール

リタイア世代にとって、資産運用は手元のお金を守り、増やすための有効な方法です。しかし、とりあえず始めてみるというやり方は考えもの。資産運用を始めるなら、知っておきたい基礎知識があります。60代から始める資産運用の基本についてまとめました。

お金を目的別に分けていますか?

「退職金としてまとまったお金を受け取ったので、少しでも増やしたい」人もいれば、「リタイア後の趣味と実益を兼ねてやってみたい」人など、退職を機に資産運用を始めようと思う人は多いようです。実際、退職後にただ貯蓄を取り崩した場合と、少しでもお金を増やしながら貯蓄を取り崩した場合では、資産の減り方は大きく変わります。リタイア世代の人にとって、適切な資産運用ができるかどうかは、生活の余裕度に直結する、興味深いテーマといえるでしょう。

自分が関心を持っていなくても、退職金が入ると金融機関から営業を受けることも増えるので、興味の有無にかかわらず、60代の人には、資産運用の基礎知識をぜひ持っておいてほしいものです。

たとえば、初めての運用で勧められるまま、株式や投資信託を数百万円購入するのはよくあるパターンですが、あまりおすすめできません。

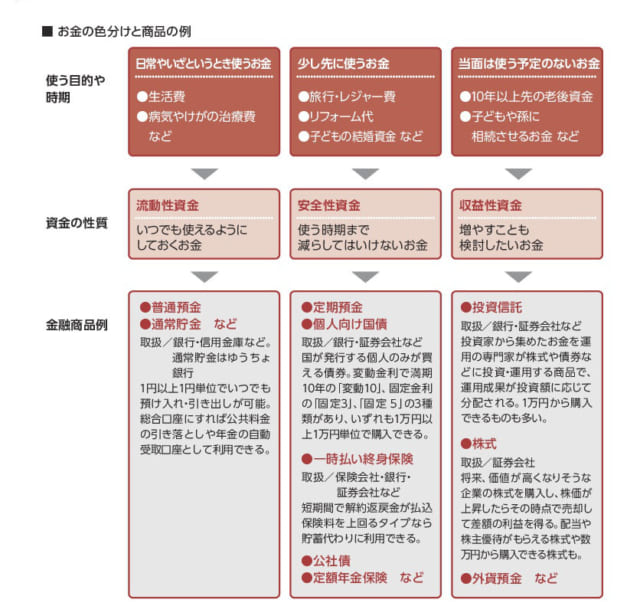

資産運用とは、いきなり投資することではなく、自分の資産全体を色分けすることから始まります。手持ちのお金で、使う目的や使う時期に応じて、「日常やいざというとき使うお金」、「少し先に使うお金」、「当面は使う予定のないお金」の3つのグループに分け、それぞれ適切な商品を利用することが資産運用なのです。

「日常やいざというとき使うお金」には、当面の生活費や、病気やけがの治療費にとっておきたいお金が該当します。当面の生活費とは半年から1年分、たとえば生活費が25万円の家庭なら、150万円から300万円程度と考えます。併せて、急な病気やけがなどのアクシデントに備えるお金として50万円から100万円を目安に考えてください。基本的にここに入るものは、必要になったらすぐに使えるようにしておくことがポイントです。

「少し先に使うお金」には、数年以内に予定しているイベントの費用などが含まれます。たとえば、来年行くつもりの海外旅行の費用や、3年後くらいにリフォームを考えているなら、その費用などが該当します。子どもの結婚もそろそろという人なら、その援助資金もここに含めます。このグループのお金は安全性資金と呼ばれ、使う時期まで減らさないような運用を心掛けましょう。

「当面は使う予定のないお金」には、10年以上先の生活費やイベントのお金が入ります。また、子どもや孫に遺すつもりのお金もここに含まれます。このグループは余裕のあるお金なので、増やすことを考えて運用できます。

一方で金融商品にも、流動性、安全性、収益性といった性質があります。お金の預け先を考えるなら、「日常やいざというとき使うお金」には流動性の高い金融商品、「少し先に使うお金」には安全性の高い金融商品、「当面は使う予定のないお金」には収益性の高い金融商品が向いています。お金の目的や性質によって、金融商品を使い分けるようにしましょう。

(C)2018 NPO法人 日本FP協会

(C)2018 NPO法人 日本FP協会

上の表に、3つの性質のお金には、それぞれどんな金融商品が向いているかを具体的に示したので、参考にしてください。

ところで、もしも世の中に、3つの性質をすべて併せ持つ金融商品があったら、いろいろ考えなくても、常にその商品にお金を預けておけばよいはずです。しかし残念ながら、一つの金融商品が3つの性質を同時に併せ持つことはありません。「絶対安全でお金が何倍にもなる商品」はありえないのです。

運用を始めるときの注意点

お金の色分けが済んで、相性のよい金融商品もわかったら、運用の注意点を押さえておきましょう。特に収益性資金で投資を始める場合の5つのポイントは次のとおりです。

(C)2018 NPO法人 日本FP協会

(C)2018 NPO法人 日本FP協会

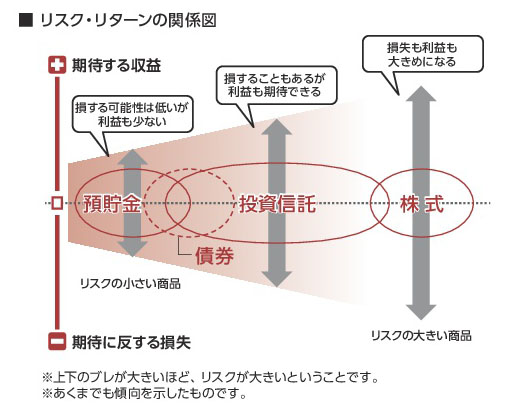

(1)リスクとリターンの関係を知る

「リスク」イコール「危険」と思っている人が多いかもしれませんが、資産運用のリスクは、結果のブレを意味します。リスクの高い金融商品は、悪い方向にブレるのと同じだけ、よい方向にブレる可能性もあるのです。逆に、リターンを追求する商品は、それだけリスクが高くなるものです。リスクとリターンは、常に表裏一体の関係にあることを知っておきましょう。

一般的に、預貯金はリスクが少なく、リターンも少ない、ローリスク・ローリターンの性質があります。これに対し株式は、高いリターンが見込める一方で損失の可能性も大きい、ハイリスク・ハイリターンの商品です。投資信託は、何に投資しているかによって、ローリスク・ローリターンのものも、ハイリスク・ハイリターンのものもあり一概にはいえません。

高齢者の貯蓄を狙って、架空の運用話を持ち込む人がいます。ほとんどリスクがないのに高いリターンが狙える話を聞くと、魅力を感じるかもしれませんが、リスクとリターンの関係を理解していると、リスクが低いのにリターンが高いのはありえないと気が付くはずです。

(2)自分のリスク許容度を知る

投資した金融商品の価格のブレに、どれだけ耐えられるかを、リスク許容度といいます。人の性格的な要素に左右されますが、一般的には資産や収入が多いほど、投資経験が長いほど、年齢が若いほど、リスク許容度は高くなります。60代の資産運用は現役時代と違って、運用に失敗したときに取り返せる時間も短いですし、損した分を別の収入で穴埋めすることも難しいので、たとえ投資経験が長い人でも、それほどリスク許容度は高くないことを自覚しておきましよう。

(3)投資していいお金の範囲を決めておく

【お金の色分けと商品の例】で色分けした、いざというとき使うお金や、減らしてはいけないお金を除いて、投資することが大前提になります。

投資を始めて日が浅い人が、損した分を取り戻そうと、どんどん投資金額を増やしてしまうのはよくある話です。反対に、利益が出始めると面白くなって、さらに投資金額を増やしてしまう場合もあります。エスカレートして、気が付けば、安全性重視のお金まで収益性を狙う商品に回していた、ということがないように、投資していいお金の範囲はここまで、と最初からはっきり決めておくようにしましょう。

(C)2018 NPO法人 日本FP協会

(C)2018 NPO法人 日本FP協会

(4)集中投資をしない

投資に関する有名な格言で、「卵を一つのかごに盛るな」というものがあります。複数の卵をーつのかごに入れて運んでいるとき、誤ってかごを落としてしまったら、すべての卵が割れてしまうかもしれません。しかし、最初から卵を複数のかごに分けて運べば、一つを落としてしまっても、ほかのかごの卵には被害が及ばないでしよう。一つの金融商品に集中投資せずに、複数の金融商品にお金を分散させて運用すれば、大きな損害を免れるという教訓を伝えているのです。

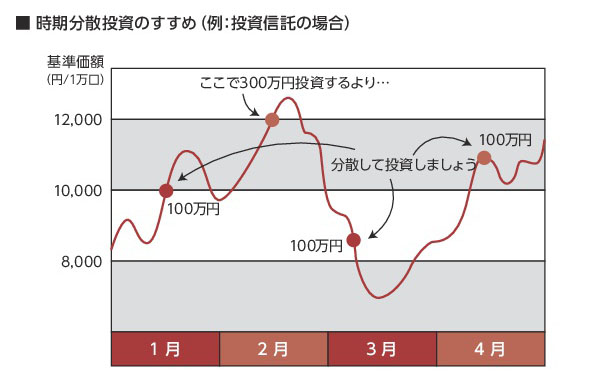

(5)買う時期・売る時期を分散させる

分散させておくとよいのは、商品だけではありません。売買のタイミングも分散させるのがおすすめです。

値動きのある商品の価格が、今後上がるのか下がるのかを、正確に予想するのはプロでも困難なことです。ですから、買うのも一時にまとめず、何回かに分けて買いましょう。売るときも同様に何回かに分けて徐々に売るのがおすすめです。そうすることで、高値づかみを防ぐこともできますし、底値で手放すことも避けられるのです。

(C)2018 NPO法人 日本FP協会

(C)2018 NPO法人 日本FP協会

※本記事はNPO法人 日本FP協会発行のハンドブック「自分らしく暮らすために 60代から始めるマネー&ライフプラン」から転載したものです。

協力:NPO法人 日本FP協会 https://www.jafp.or.jp/