死亡保険に相続税はかかる?|死亡保険が必要な理由と相続税が課税されるケースを解説【お金の学校】

死亡保険は、一般的に残された家族の生活を支える役割が大きいため、その性質上一度に多額の保険金を受け取ることが多い生命保険です。「残された家族の生活を支える」ものであるために税制優遇される部分もありますが、税金を支払わなければならないケースがあります。今回は、死亡保険金に対する相続税について詳しくみていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

死亡保険はどういう人に必要?

死亡保険の相続税がかかるケース

死亡保険の相続税がかからないケース

相続税が課税される死亡保険金額をシミュレーション

まとめ

死亡保険はどういう人に必要?

はじめに、死亡保険はどのような人に必要なものなのか簡単におさらいしておきましょう。

死亡保険に加入する目的

一般的な死亡保険に加入する目的といえば、やはり「残された家族の生活を支える」ということが一番の目的でしょう。保険の対象となる人(被保険者)が亡くなった場合、それまでに得ていた収入が途絶えて、将来にわたって得られるであろう収入がなくなってしまいます。その収入が家計の柱となっている場合、残された家族の生活に大きな影響を及ぼします。残された家族の生活を支えるために死亡保険に加入するのです。

一方で家族のいない独身の人も、死亡保険に加入する人がいます。独身の人にとっては高額の保障は必要性が低いのですが、自分が亡くなった時に親族などに迷惑が掛からないように葬儀費用やお墓の費用、遺品の整理などにかかる費用を準備することを目的として死亡保険に加入しているケースが多いのです。

死亡保険が必要な人

保有している金融資産で、残された家族の生活を将来にわたって十分に支えることができるなら、死亡保険に加入する必要はありません。死亡保険が必要な人は、保有している金融資産だけでは将来にわたって、必要な資金を賄うことができない人ということになります。遺族の生活のためにどのくらいの資金が必要となるかを、自分のライフプランを作成することで、把握するようにしましょう。

以上のように、万一のための備えという考え方が一般的ですが、利率の高い外貨建ての保険などを利用して資産運用目的で加入する人や相続の対策として活用する人もいます。これらは専門的な知識を要するため、加入する際には税理士やファイナンシャルプランナーなどの専門家に相談することをおすすめいたします。

死亡保険の相続税がかかるケース

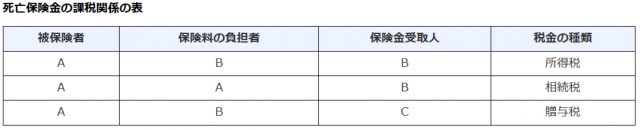

一般的に生命保険の死亡保険金は課税の対象となります。生命保険に課税される税金の種類は、被保険者・保険の契約者(保険料の負担者)・保険金受取人によって、図表のような3つのケースに分かれます。

<図表1>

死亡保険金の相続税がかかるケースは、

被保険者A=保険料の負担者A≠保険金受取人B

であることが分かります。

このケースにおける死亡保険金は、「みなし相続財産」として相続税の計算対象となりますが、保険金には非課税枠があり、その計算式は以下のとおりです。

「500万円×法定相続人の数=保険金非課税枠」

つまり、法定相続人が4人いる場合、500万円×4人で2,000万円が非課税となりますので、仮に3,000万円の死亡保険金を受け取ったとすると、相続税の課税対象となる金額は、3,000万円-2,000万円=1,000万円ということになります。

死亡保険の相続税がかからないケース

<図表1>を見ると、被保険者A≠保険料の負担者B=保険金受取人Bの場合と、被保険者A≠保険料の負担者B≠保険金受取人Cの場合は相続税ではなく、それぞれが所得税、贈与税の課税対象になることが分かります。また、保険料の負担者A=被保険者A≠保険金受取人Bの場合であっても、受け取る死亡保険金が非課税枠を下回る場合は相続税の課税対象にはなりません。

もし、非課税枠を上回り相続税の対象となった場合でも、そもそも相続税の基礎控除などから課税対象とならないケースもあります。

相続税の基礎控除:3,000万円+(600万円×法定相続人の数)

例えば、法定相続人が3人・死亡保険金の総額が5,000万円・その他の相続財産1,000万円という場合。

保険金の非課税枠:500万円×3人=1,500万円……1

保険金の課税対象額:5,000万円-1,500万円(1)=3,500万円……2

相続財産総額:3,500万円(2)+1,000万円=4,500万円……3

相続税の基礎控除:3,000万円+(600万円×3人)=4,800万円……4

相続財産総額3と基礎控除額4を比べると

4,500万円(3)<4,800万円(4)

となりますので、このケースでは相続税の支払いはありません。

相続税が課税される死亡保険金額をシミュレーション

死亡保険金を受け取った場合、各相続人1人1人に課税される死亡保険金の金額は以下の計算式で算出されます。

その相続人が受け取った生命保険の金額

簡単にシミュレーションしてみましょう。

その相続人が受け取った死亡保険金額:2,000万円

すべての相続人が受け取った死亡保険金の合計額:6,000万円

法定相続人:3人

上記の計算式をあてはめると

2,000万円-(500万円×3人)×2,000万円/6,000万円=1,500万円

実際に、生命保険の被保険者がお亡くなりになった場合の具体的な相続税額については、税理士に相談のうえ試算して正しく納税するようにしましょう。

まとめ

生命保険の保険金を受け取ると、死亡保険金は何らかの課税対象になりますが、保険の入り方によって課税される税金の種類や算出方法などが異なることを把握しておくことは重要です。特に相続税の対象になる場合は、他の相続財産や相続人の数によっても課税対象になるかどうかが変わってきますので、相続プランニングとも併せて保険の加入を検討していきましょう。

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)