住宅ローンの計算方法|シミュレーションする際の注意点を解説【お金の学校】

住宅ローンを検討する際、月々の負担額がどのくらいになるのかシミュレーションをし、現状の住宅にかかる負担額と比較をする人も多いと思います。現在は昔と違い、金融機関に限らずインターネット上で住宅ローンのシミュレーションができるツールが数多く紹介されているので、自分のタイミングで気軽にシミュレーションができる時代になりました。

今回は、ツールを活用して自分で計算する方法も含めて、ローンのシミュレーションについて紹介します。100歳社会を笑顔で過ごすためのライフプラン、ライフブック(R)(https://www.smilelife-project.com/)を提唱する、ファイナンシャルプランナー・藤原未来がわかりやすく解説します。

目次

毎月の住宅ローン返済額の計算方法

住宅ローン総支払額の計算方法

住宅ローンをシミュレーションする際の注意点

まとめ

毎月の住宅ローン返済額の計算方法

毎月の返済額を計算するにはまず、借入額、返済期間、そして金利を設定する必要があります。そして、元利均等返済にするのか、元金均等返済にするのか返済方法を選択します。この2つの返済方法の違いを見ていきましょう。

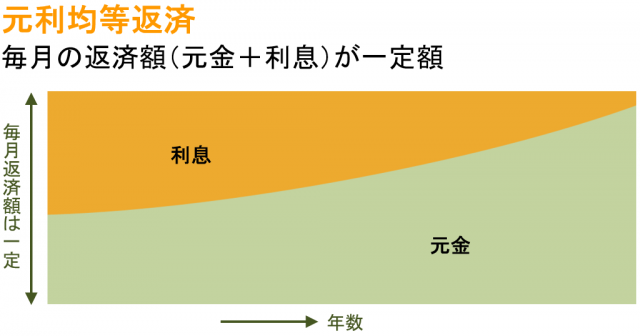

【元利均等返済】

毎月支払う返済額(元金+利息)が一定額となる返済方法です。

返済額の内訳は<図1>のようになっています。

<図1>

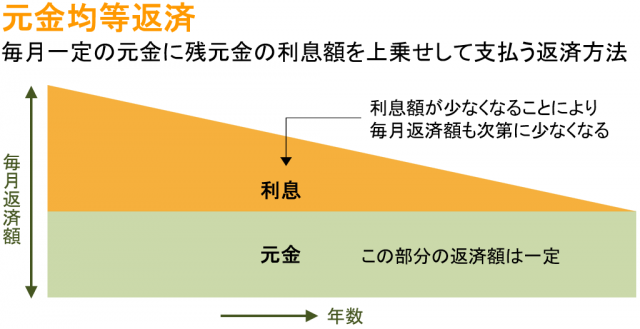

【元金均等返済】

毎月支払う返済額(元金+利息)のうち、元金の額が一定となる返済方法です。

返済額の内訳は<図2>のようになっています。

<図2>

それぞれの計算式は下記のとおりです。

【元利均等法】

毎月の返済額=借入額×{月利×(1+月利)返済回数}÷{(1+月利)返済回数-1}

ボーナス返済額=借入額×{月利×(1+半年利)返済回数}÷{(1+半年利)返済回数-1}

【元金均等法】

毎月の返済額=借入額÷返済回数+直前のローン残高×月利

ボーナス返済額=借入額÷返済回数+直前のローン残高×半年利

※月利=年利÷12 半年利=年利÷2

借り入れ条件と返済方法が決まったら、計算式に当てはめてみましょう。返済方法によって数式が異なるので、気を付けてください。今回は、下記条件で一緒に見ていきます。(毎月払いの場合)

借入額:3,000万円

適用金利:1.5%

返済期間:30年(30年×12か月=360か月)(毎月払い)

元利均等法

3,000万円×{1.5%×(1+1.5%)360}÷{(1+1.5%)360-1}

電卓をたたくのは難しいので、表計算ソフトを活用してみましょう。

<Excelの場合>

=ROUNDDOWN(PMT(1.5%/12,360,-30000000),0) →103,536円/月額

元金均等法(初回支払額)

3,000万円÷360+3,000万円×0.125%(1.5%÷12)→120,833円/月額

元金均等法は、元利均等法に比べると当初の返済額の負担は重いですが、返済が進むほど将来の負担は軽くなります。

住宅ローン総支払額の計算方法

毎月の支払額を算出できましたが、トータルでいくら支払うことになるのでしょうか。総支払額の計算式は、【支払月額×支払回数】で計算することができます。

元利均等法の場合、全期間金利が固定であれば簡単に計算できます。しかし、元金均等法の場合は毎月の返済額が異なってくるため、シミュレーションツールや表計算ソフトでの計算が必要になってきます。今回は便宜上、元利均等法は計算式、元金均等法はシミュレーションツールをもとに、先程と同じ条件で計算した結果で比較をしていきます。

元利均等法の総返済額

103,536円(月額の返済額)×360回=37,272,960円

(元金3,000万円+総支払利息7,272, 960円)

元金均等法の総返済額

36,768,749円

元金3,000万円+総支払利息6,768,750円

総支払額だけで比較すると、元金均等法での返済方法の方が利息を抑えることができます。そのため、総支払額は元利均等法と比較すると、約50万円ほど抑えることができます。

一方で、月々の支払額につきましては、元利均等返済に比べて当初の返済負担が重かったり、借入可能額が少なくなるケースもあったりします。ご自身の状況に合わせて選択をすることをお勧めします。

住宅ローンをシミュレーションする際の注意点

ご自身でシミュレーションをする際には、いくつか気を付けなくてはいけない点があります。インターネット上のシミュレーションツールを活用したり、ご自身で計算したりして、おおよその返済額をイメージしておくことは大切です。

ただし、これはあくまでもシミュレーションですので、目安として捉えるようにしてください。実際に借り入れをする際には、適用される金利や、借りることができる金額というのは、借りる人の年齢や年収などの状況に応じて金融機関が判断をするものになります。

また、借りた後の返済スケジュールや子供の教育資金などの将来のライフイベントなども踏まえて、ライフプランを作成し、返済額や返済期間が自分に合っているか確認してから検討すると、安心して住宅購入ができると思います。

まとめ

今回は、ローン返済額の計算方法について見てきました。サイト上の住宅ローンシミュレーションのツールを活用する方法以外に、自分自身で計算する方法も紹介しましたが、いかがだったでしょうか?

住宅ローンを検討する際にはまず返済額を確認し、今まで支払っていた家賃などの住居費が今後どれくらい変わっていくのかを、しっかりと見据えた上で判断していきましょう。また、住宅ローンを借りた後も保険の見直しをするなどして、将来に向けての資金準備もしっかりとしていくと良いでしょう。

資産運用や投資のアドバイスは、今や銀行などの金融機関の窓口でもさかんに行われています。同時に、インターネット上でもYouTubeやSNSを通じて色々な人がそれぞれの立場から投資術などを発信しています。しかし、それらのアドバイスは本当にあなた自身に適したものなのでしょうか?

さまざまな金融商品が出回っている世の中だけに、あなたの味方になって守ってくれる相談相手を持つことが必要な時代になっています。

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

問い合わせ先:03-6403-5390(株式会社SMILELIFE project)

株式会社SMILELIFE project(https://www.smilelife-project.com)

●編集/京都メディアライン(HP:https://kyotomedialine.com FB)